Türkiye’nin milli şirketi Boru Hatları ile Petrol Taşıma AŞ (BOTAŞ), ABD ve enerji ticareti şirketi Mercuria ile her yıl yaklaşık 4 milyar metreküp olmak üzere 20 yılda toplam 70 milyar metreküplük LNG tedariki konusunda el sıkıştı. Anlaşma, 2026-2045 yıllarını kapsayacak. BOTAŞ, her yıl yaklaşık 4 milyar metreküp doğal gaz eşdeğeri LNG’yi, ağırlıklı olarak kış dönemlerinde teslim alacak. Teslimat noktaları; ABD yükleme limanları ile Türkiye, Avrupa ve Kuzey Afrika’daki gazlaştırma terminalleri olabilecek. Teslimatlar 2026 yılında başlayacak ve 2045 yılının sonuna kadar devam edecek.

Ekonomist’in 12 - 25 Ekim 2025 tarihli sayısından

İTHALATIN FATURASI 20 MİLYAR DOLAR

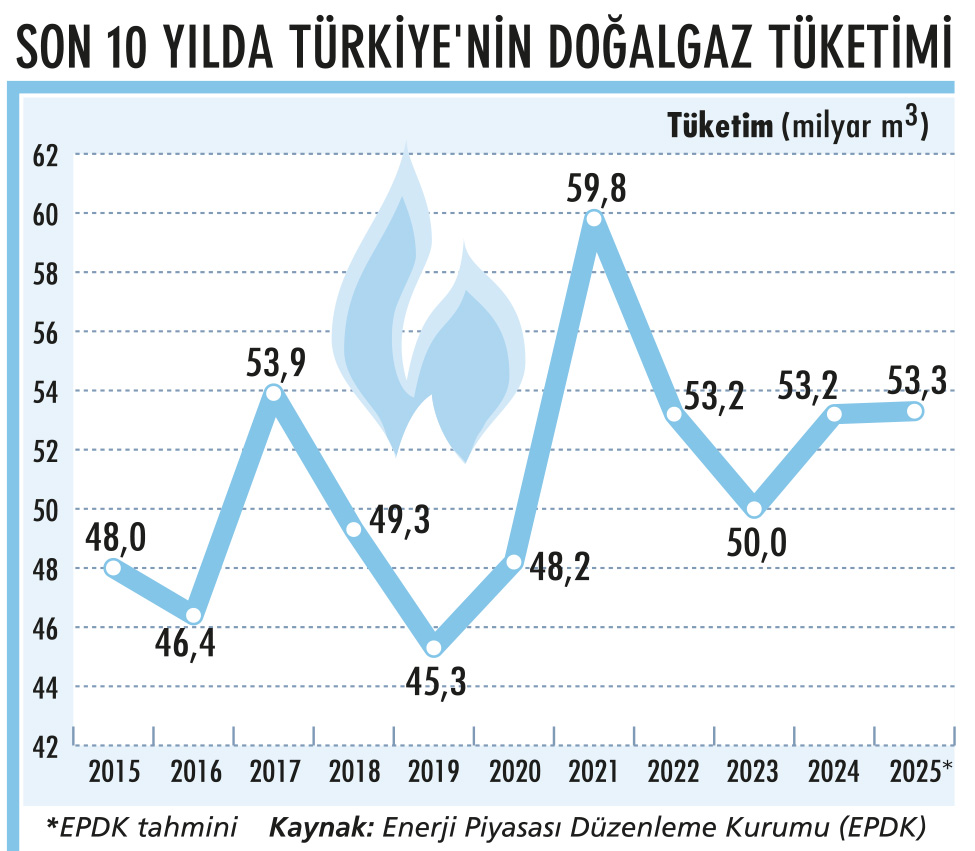

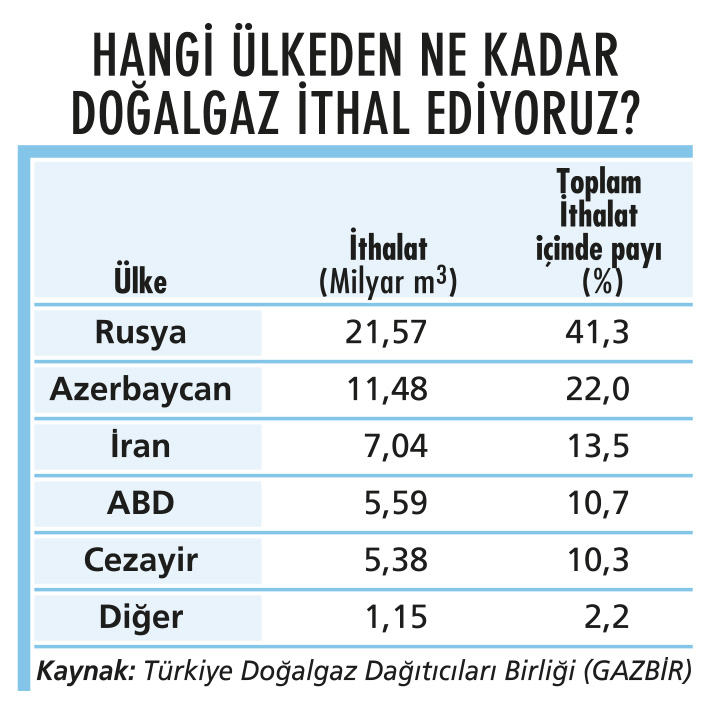

Türkiye’nin doğal gazla ilişkisi büyük ölçüde dışa bağımlı. Öyle ki Enerji Piyasası Düzenleme Kurumu (EPDK) verilerine göre, Türkiye’nin 2024 yılında, doğal gaz tüketimi 53,2 milyar metreküp olurken; toplam doğal gaz ithalatı 52,21 milyar standart metreküp olarak gerçekleşti. Bunun 21,57 milyar metreküpü (yüzde 41,3) Mavi Akım ve Türk Akım Boru hatları ile Rusya’dan, 11,48 milyar metreküpü (yüzde 22’si) Azerbaycan’dan, 7,04 milyar metreküpü (yüzde 13,5’i) İran’dan, 5,59 milyar metreküpü (yüzde 10,7’si) ABD’den ve 5,38 milyar metreküpü de (yüzde 10,3’ü) Cezayir’den ithal edildi. İthalatın yüzde 24’ü de LNG ithalatı olarak gerçekleşti. Doğal gaz ithalatın faturasının ise 15- 20 milyar dolar aralığında olduğu hesaplanıyor.

Yerli üretim artıyor ama henüz 2024 yılında Karadeniz’den üretilen gaz toplamı 2,26 milyar metreküp. Yani ‘Sakarya Sahası’ gaz üretiminin, tüketimi karşılamadaki payı, yaklaşık yüzde 4. Buna karşın 1 milyar metreküplük bir yerli üretimin bile ekonomik ve stratejik önem taşıdığı bir gerçek. Ancak mevcut tabloya göre, Türkiye hâlâ enerjide dış kaynaklara bağımlı ve dünyadaki fiyatlar, rekabet koşulları ve siyasi gelişmeler doğrudan Türkiye’ye yansıyor.

EN BÜYÜK TEDARİKÇİ RUSYA

2024 itibarıyla toplam ithalatın yaklaşık yüzde 41,3’ünün Rusya’dan geldiği göz önünde bulundurulduğunda, Türkiye için en büyük doğal gaz tedarikçisi hâlâ Rusya. Rusya’dan yılda 20 milyar metreküpten fazla gaz alan Türkiye’nin hâlâ enerji güvenliği açısından Moskova’ya bağımlı olduğunu söyleyen The London Energy Club Başkanı Mehmet Öğütçü, ABD’nin de artık Türkiye’nin gaz portföyünde ciddi bir oyuncu olduğunun altını çiziyor. Yıllık bazda ABD’nin payının yüzde 8–12 arasında değiştiğini, hatta bazı aylarda çok daha yukarı çıkabildiğini belirten Öğütçü, “Örneğin; Aralık 2024’te ABD, Türkiye’nin toplam LNG ithalatında yüzde 27’lik payla ikinci sıraya kadar yük seldi. O ay ABD LNG’sinin en fazla gittiği ülke Türkiye oldu. Bu tablo, ABD’nin artık bizim enerji denklemimizin küçük bir detay değil, stratejik bir aktör haline geldiğini gösteriyor. Son imzalanan anlaşma bu ilişkiyi daha da genişletiyor” diye anlatıyor.

MEHMET ÖĞÜTÇÜ / THE LONDON ENERGY CLUB

HANGİ KONTRATLAR MEVCUT?

Türkiye’nin elinde bugün yaklaşık yıllık 36-40 milyar metreküplük uzun vadeli kontrat var. Bu anlaşmalar kapsamında; Rusya ile yapılan Blue Stream hattı üzerinden yıllık 16 milyar metreküp gaz alımı gerçekleştiriliyor ve bu anlaşma 2025 sonunda sona erecek. İran’dan yılda 9,6 milyar metreküp doğal gaz temin edilirken, bu sözleşme Temmuz 2026’ya kadar geçerli. Azerbaycan ile TANAP üzerinden yapılan anlaşma kapsamında yıllık 6 milyar metreküp gaz alımı 2035 yılına kadar devam edecek. Cezayir’den ise yıllık 4,4 milyar metreküp LNG ithalatı yapılıyor ve bu anlaşmanın süresi 2027 yılında dolacak. Özel sektörün Rusya ile yaptığı daha küçük kontratların da olduğunu söyleyen Öğütçü, “Bu sözleşmelerin birçoğu 2025–26 döneminde sona erecek. Dolayısıyla şimdi atılacak adımlar, Türkiye’nin önümüzdeki on yıllık enerji mimarisini belirleyecek” diyor.

‘YENİDEN YAPILANMA’ DÖNEMİ

Öğütçü, ABD’den LNG almak için Mercuria ile yapılan anlaşmanın gerekli olduğunu düşünenlerden. 2025-2026 yıllarının doğal gaz portföyü açısından bir ‘yeniden yapılanma’ dönemi olacağına dikkat çeken Öğütçü, şunları ekliyor: “Rusya ve İran’la mevcut kontratların bitmesiyle birlikte Türkiye’nin yeni kaynaklara ve yeni sözleşme tiplerine ihtiyacı olacak. ABD LNG’si bu anlamda Türkiye’ye hem kaynak hem sözleşme çeşitliliği sağlayacak. BOTAŞ–Mercuria anlaşması kapsamında 2026’dan itibaren yılda yaklaşık 4 bcm LNG 20 yıl boyunca Türkiye’ye gelecek. Bu, toplam arzın yaklaşık yüzde 7–8’ine denk geliyor. Bu anlaşma, Türkiye’ye esneklik, mevsimsel denge ve ticaret merkezi olma hedefi açısından da önemli katkılar sunacak.”

NECDET PAMİR / Ü.KIBRIS ÜNIVERSITESI KIDEMLİ ÖĞR. GÖREVLİSİ

MAVİ AKIM VE İRAN GAZI ETKİSİ

ABD’de imzalanan son anlaşmalarla birlikte ve süresi bu yılın sonunda sona erecek Mavi Akım, Türk Akım’ın 5,75 milyar metreküplük bölümü ve Temmuz 2026’da sonlanacak İran gazı da dahil edilir, yani uzatılırsa Türkiye’nin ‘aktif gaz’ kontratlarının toplamı yaklaşık 74 milyar metreküp olacak. Geçen yıl 53,2 milyar metreküp gaz tüketen, bu yıl ve gelecek yıl 60 milyar metreküp tüketeceği tahmin edilen Türkiye için 74 milyar metreküplük bağlantının gereksiz bir yük olduğunu söyleyen Uluslararası Kıbrıs Üniversitesi, Petrol ve Doğal Gaz Mühendisliği Bölümü Kıdemli Öğretim Görevlisi Necdet Pamir ise Mavi Akım ve İran anlaşmalarının -Türkiye için mevcut koşullardan daha uygun koşullarla; örneğin fiyat formüllerinde lehte revizyon, sürelerin kısaltılması, miktarların düzenlenmesi- uzatılmasının, ABD ile imzalanan anlaşmalara göre çok daha akılcı olacağını düşünüyor.

ANLAŞMANIN NETLEŞMEYEN KISIMLARI

Mercuria şirketi üretici değil; bir ticaret şirketi. Bu da bazı soru işaretlerine neden oluyor. Bu konunun önemine dikkat çeken Pamir, anlaşmaya ilişkin netleşmeyen konular olduğuna değiniyor ve şunları anlatıyor: “Doğal gaz ticareti, iştigal alanları arasında. Anlaşmanın ayrıntıları (fiyat, ödeme koşulları, vb.) henüz bilinmiyor. Anlaşma kapsamındaki yıllık ortalama 4 milyar metreküp doğal gazın hangi kaynaktan geleceği belirsiz. Bu kaynak ABD ise mesafe ve dolayısı ile maliyet artacak. Mercuria, kârını maksimize etmek için farklı kaynaklardan gaz tedarik ederek Türkiye’ye satmayı düşünmüş olabilir. Bu konularda bir açıklama yok. Bir başka risk ise bu satış işlemlerinde, bazı ‘aracı’ şirketlerin de devreye girmeleri ve ilave nemalanmaları nedeniyle, gazın Türkiye’ye ve son tahlilde tüketiciye daha pahalıya mal olacağı gerçeği.”

ÖNDER ALGEDİK / ENERJI VE İKLIM UZMANI

BORU GAZINDAN PAHALI

Uzmanlar, LNG ile yapılan ithalatın boru gazına göre kabaca yüzde 25 daha pahalı olduğunu, LNG’nin özellikle, arz güvenliği gereksiniminde, kaynak çeşitliliği açısından tercih edildiğini vurguluyor. Dünyada LNG üretiminde başı ABD, Avustralya, Katar, Rusya gibi ülkeleri başı çekiyor. LNG fiyatının boru hattı ile satılan doğal gazdan hem deniz ötesi taşıma maliyeti hem de sıvılaştırma ve gazlaştırma tesisi yatırımı ve işletmesi nedeniyle açık ara daha pahalı olduğunu söyleyen Enerji ve İklim Uzmanı Önder Algedik, “Örneğin; Türkiye - ABD gazına ödeyeceği fiyat boru ile gazı tedarik eden bir Meksikalıdan belki iki katı daha fazla pahalı” diyor.

Türkiye’nin 2016’da ilk defa ABD’den LNG ithal ettiğini belirten Algedik, şunları anlatıyor: “Bu ithalat 2019’da yarım milyar standart metreküpe (Sm3) ulaştı. Son yıllarda bu artış inanılmaz hale geldi ve 2024’te ABD’den ithal edilen 5,6 milyar m3 ile dördüncü ana ithalatçı olarak ithalatta payı yüzde 10’u geçti. Yeni sözleşmeler süre olarak farklılık gösterse de yıllık toplamları yaklaşım 10 milyar Sm3 mertebesinde görünüyor. Bu durumda her dört metreküp gazın biri gelecekte ABD kaynaklı olacak anlamına geliyor. Ama asıl sorun bundan daha kötü; ABD’den iklim değişikliği ithal ediyoruz. Çünkü ABD gazının yarıdan fazlası ‘kaya gazı’ dediğimiz tam bir çevre ve iklim felaketi.”

Anlaşmanın avantajları

- Kaynak ve sözleşme çeşitliliği artıyor.

- FOB/DES esnekliği sayesinde fiyat ve lojistik yönetimi kolaylaşıyor.

- AB terminallerine yeniden satış fırsatları doğuyor.

- Uzun vadeli arz güvenliği güçleniyor

Anlaşmanın dezavantajları

- Uzun vadeli taahhüt yükümlülüğü var.

- LNG fiyatlarındaki dalgalanmalara açık hale geliyoruz.

- Nakliye ve sigorta maliyetleri artabilir.

- Küresel arz-talep dengesi değiştiğinde fiyat baskısı oluşabilir.