Ülkemizde, 2026-2027 futbol sezonuna ilişkin transfer ve tescil dönemleri açıklandı. Türkiye Futbol Federasyonu Yönetim Kurulu’nun aldığı karara göre birinci dönem 22 Haziran 2026 tarihinde başlayıp 4 Eylül 2026 tarihinde sona erecek. İkinci transfer ve tescil döneminin ise 1 Ocak 2027 tarihinden 5 Şubat 2027 tarihine kadar devam edeceği belirtiliyor. Tüm dünyada, özellikle yıldız oyuncuların futbol kulübü seçimindeki önemli etkenlerden biri de hiç kuşkusuz vergi. Genel olarak futbolda söz sahibi ülkelere bakıldığında, futbolculara yapılan ödemeler için geçerli vergi oranlarının, o ülkede en yüksek gelir diliminde yer alanların vergi oranları ile aynı seviyede olduğu görülüyor.

Bizdeki vergileme sisteminde; başta futbolcular olmak üzere profesyonel sporculara ödenen ücretlerin (transfer veya yıllık ücret gibi) üzerinden öncelikle kulüpler tarafından vergi kesintisi (stopaj) yapılmakta, bazı hallerde sporcuların aldıkları ücretleri için beyanname vermesi de gerekebilmektedir.

Kulüpler vergi kesintisi yapıyor

Sporculara ödenen ücretler uzun yıllar stopaj yoluyla ve sabit oranlı olarak vergilendiriliyordu. 2008 yılından itibaren stopaj esasında bir değişiklik yapılmamakla birlikte, sporcunun tabi olduğu lige bağlı olarak farklı vergi oranı uygulamasına geçilmişti.

Buna göre gelir vergisi yasasının geçici 72. maddesi uyarınca, lig usulüne tabi spor dallarında sporculara yapılan ücret ödemelerinden;

- En üst ligdekiler için yüzde 20,

- En üst altı ligdekiler için yüzde 10,

- Diğer ligdekiler için yüzde 5, oranında vergi kesintisi (tevkifat-stopaj) yapılıyor.

Lig usulüne tabi olmayan spor dallarındaki sporculara yapılan ödemeler ile milli sporculara uluslararası müsabakalara katılmaları karşılığında yapılan ödemelerde ise stopaj oranı yüzde 5 olarak uygulanıyor.

Buna göre örneğin süper ligde top koşturan bir futbolcuya ödenen transfer ücreti, maç başına ödenen para veya prim, ikramiye gibi ödemeler üzerinden, kulübü yüzde 20 oranında vergi kesintisi yapmak zorunda. Kulüp kestiği bu vergiyi beyanname ile vergi dairesine beyan ediyor ve kesintiden sonra kalan net tutarı ise sporcuya ödüyor.

Beyanname de verilebilir

Oran farklılıkları olsa da sporcu ücretleri uzun yıllar yukarıdaki şekilde sadece stopaj yoluyla vergilendirildi. Esnaf, ücretliler, serbest meslek erbabı, kira beyannamesi verenler bir yıllık gelirleri üzerinden artan oranlı gelir vergisi tarifesine göre vergi öderlerken çok yüksek ücretler alan özellikle futbolcuların sabit oranda verilendirilmesi kamuoyunda devamlı tartışılan bir konu olmuştu.

Nitekim 2019 yılında 7194 ayılı yasayla, sporcular tarafından bir yılda elde edilen ücret ve ücret sayılan gelirlerin toplamının gelir vergisi tarifesinin dördüncü diliminde yer alan tutarı aşması hâlinde, bu gelirlerin yıllık beyannameyle beyan edileceğine ilişkin düzenleme yapılmıştı. 2026 yılında elde edilen gelirler için tarifenin dördüncü gelir dillimi 5 milyon 300 bin TL olarak belirlenmiş durumda. Buna göre 2026 yılında sporcular tarafından alınan transfer ücreti, maç başına ücret veya prim, ikramiye gibi ödemelerin toplamı 5 milyon 300 bin TL’den azsa beyanname verilmesine gerek olmuyor. Kulüp tarafından kesilen vergiler nihai vergi kabul ediliyor ve sporcular açısından ekstra yapılması gereken bir işlem bulunmuyor. Belirtilen ücretlerin toplamının 5 milyon 300 bin TL’yi aşması durumunda ise sporcular tarafından 2027 yılı mart ayının sonuna kadar bu gelirler için ayrıca beyanname verilmesi gerekiyor.

Beyannamede artan oranlı vergi

Gelir vergisi beyannamesi verildiği durumda sabit oranlı bir vergilendirme yapılmıyor. Onun yerine artan oranlı bir tarifeye göre vergi hesaplanıyor. Yani gelir arttıkça hesaplanan verginin oranı da artıyor.

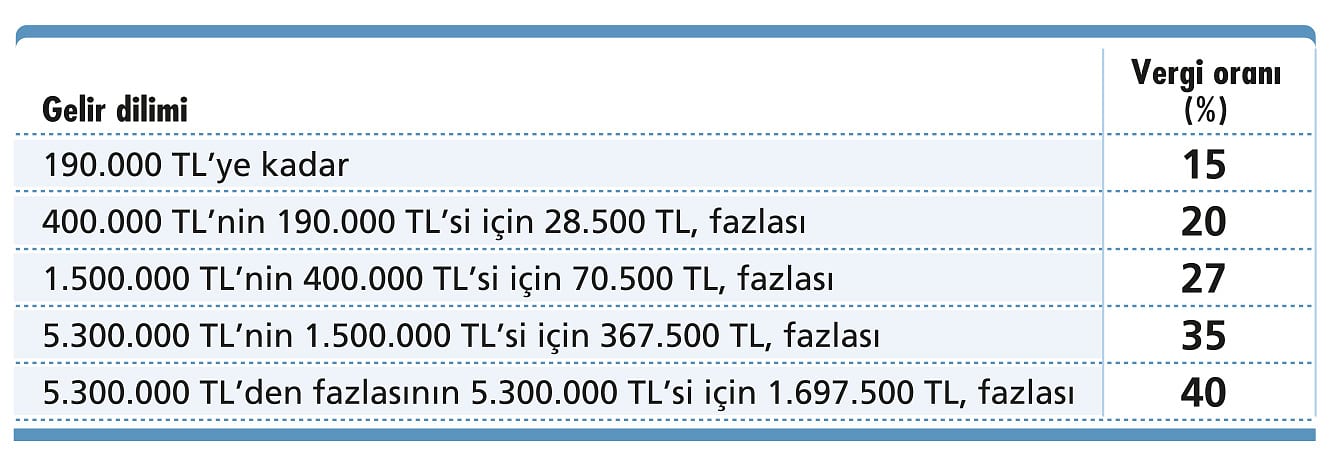

Örneğin 2026 yılında beyan edilecek olan gelir 190 bin TL’den azsa vergi oranı yüzde 15 iken gelir arttıkça vergi oranı da yüzde 20, yüzde 27, yüzde 35 ve hatta yüzde 40’a kadar çıkıyor. Buna göre gelir 5 milyon 300 bin TL’den fazla ise bu tutarı aşan kısım üzerinden yüzde 40 oranında gelir vergisi hesaplanıyor.

2026 yılında ücret gelirlerine uygulanan gelir vergisi tarifesi aşağıda yer alıyor:

Kesilen vergilerin mahsubu

Yukarıda açıkladık. Sporcular tarafından alınan tüm ücretler üzerinden önce kulüpler tarafından ödendiği ayda tevkifat yapılıyor. Toplam alınan ücret 2026 yılı için 5 milyon 300 bin TL’yi aşması durumunda ayrıca beyanname de verilmesi gerekiyor.

Bu iki aşamalı vergi sisteminin temel sonucu da beyanname üzerinde hesaplanan vergiden yıl içerisinde kulüpler tarafından kesilen vergilerin mahsup edilmesi yani düşülmesi. Bu mahsup sonrası kalan verginin ise iki eşit taksitte mart ve temmuz aylarında sporcular tarafından vergi dairesine ödenmesi gerekiyor.

Konuyu bir örnekle açıklayalım. Daha kolay anlaşılabilmesi için SGK primi ve asgari ücret istisnasının dikkate almıyoruz. Süper ligde oynayan bir futbolcunun 2026 yılında kulübünden elde ettiği gelirlerin toplamı 10 milyon TL olduğunu varsayalım. Bu ödemeler yapılırken kulüp yüzde 20 oranında tevkifat yaparak net 8 milyon TL’yi futbolcuya ödeyecektir. 2 milyon TL vergi de kulüp tarafından vergi dairesine beyan edilecektir.

2026 yılında futbolcunun elde ettiği toplam 10 milyon TL’lik ücret 5 milyon 300 bin TL’yi aştığından bu gelir için ayrıca 2027 Mart ayında beyanname vermesi gerekmektedir. Yukarıdaki vergi tarifesine göre 10 milyon TL’lik gelir üzerinden beyannamede hesaplanan vergi 3 milyon 577 bin TL olacaktır. Bu tutardan yıl içerisinde kesilen 2 milyon TL’lik vergi mahsup edildikten sonra kalan 1 milyon 577 bin TL’nin futbolcu tarafından 2027/Mart ve Temmuz aylarında iki taksitte vergi dairesine ödenmesi gerekmektedir.

Ödenmiş olma şartı ve AYM kararı

Yasal düzenlemede, yukarıdaki mahsup işleminin yapılabilmesi için kulüplerce kesilen vergilerin vergi dairesine ödenmiş olması şartı bulunuyordu.

Görülmekte olan bir davada, söz konusu düzenlemenin Anayasa’ya aykırı olduğu kanısına varan Antalya 1. Vergi Mahkemesince bu hükmün iptali talebiyle Anayasa Mahkemesine (AYM) başvurulmuştur.

AYM, 12.02.2026 tarihli ve E.2025/219, K.2026/43 sayılı kararıyla, “…tevkifat yapmakla sorumlu olanlarca vergi dairesine ödenmiş olması şartıyla…” ibaresini Anayasa’nın 13. ve 35. maddelerine aykırı bularak iptal etmiştir. Bu karar 3 Haziran tarihli Resmî Gazetede yayımlanmıştır.

AYM söz konusu kararında, tevkif edilen vergilerin ödenmesinden esas itibarıyla vergi sorumlularının (kulüp) yükümlü olduğu, mükelleflerin (sporcuların) bu aşamada söz konusu vergiler üzerinde tasarruf yetkisinin bulunmadığını belirtmiştir. Devamında ise kesilen vergilerin vergi sorumluları tarafından ödenmemesi halinde bu vergilerin mükellefler tarafından mahsup edilememesine yol açan düzenlemenin, vergi yükünün mükellef üzerinde kalmasına neden olduğu ifade edilmiştir.

Bu kararla; sporculara yapılan ücret ödemeleri üzerinden tevkifat yoluyla kesilen vergilerin, kulüplerce vergi dairesine ödenmemiş olması durumunda, sporcular tarafından yapılan yıllık beyan işlemi sırasında hesaplanan vergiden mahsup edilmemesini öngören ibare Anayasa’ya aykırı bulunarak iptal edilmiş olmaktadır.