Covid-19'la mücadele kapsamında ek teşvik ve destek programları açıklamak zorunda kalan ülkeler, artan bütçe açıklarına karşı yeni vergi kaynakları bulmaya çalışıyor. Bu durum pek çok ülkenin servet vergilerini tekrar gündeme almasına neden oldu.

Covid-19'la mücadele kapsamında ek teşvik ve destek programları açıklamak zorunda kalan ülkeler, artan bütçe açıklarına karşı yeni vergi kaynakları bulmaya çalışıyor. Bu durum pek çok ülkenin servet vergilerini tekrar gündeme almasına neden oldu.ABDULKADİR KAHRAMAN / EY ŞİRKET ORTAĞI

abdulkadir.kahraman@tr.ey.com

www.vergidegundem.com

Covid-19 ile mücadele, hükümetleri ek teşvik ve destek programları açıklamaya zorladı ve aşı üretim ile dağıtımı sıkıntıları aşılana kadar da bu programlar sürecek. Bu durum, artan bütçe açıklarına karşı hükümetleri yeni vergi kaynakları bulmaya yönlendiriyor.

Peki ülkeler ne tür vergi reformları geliştiriyor?

OECD'nin 'Vergi Politikası Reformları - 2020' raporu 3.8.2020'de yayımlandı. Yayında ülkelerdeki vergi reformları karşılaştırmalı olarak ele alınıyor ve eğilimler şu şekilde:

- Özellikle düşük ve orta gelire sahip kişilerin gelir vergisi ile kurumlar vergisi indirimleri sürüyor,

- 'OECD Matrah Aşındırma ve Kâr Kaydırma' projesi kapsamında vergiden kaçınma, kayıp ve kaçakçılıkla mücadele düzenlemeleri devam ediyor,

- Ekonominin dijitalleşmesine dayalı vergileme sorunları endişe kaynağı olurken, sorunun ülkelerarası uzlaşıya dayalı çok taraflı bir çözüm çabası sürüyor,

- Standart KDV oranları korunurken, matrah değişiklikleriyle vergi tabanı genişletme ve daraltma önlemleri bir arada hayata geçiriliyor,

- Çevre ile ilgili vergi reformları 2020'de hız kesiyor,

- Geçmiş yıllara kıyaslandığında servet vergilerine odaklanmadaki artış, bu konudaki artan sayıda reform eğilim ve değişimi gözleniyor.

TÜRKİYE'DE SERVET VE GELİR VERGİLERİ

Türkiye'deki servet vergileri veraset ve intikal, motorlu taşıtlar ve değerli konut vergisi; gelir vergileri ise gelir ve kurumlar vergisidir. Motorlu taşıt alımındaki ÖTV'de servet vergisi sayılabilir.

2020 yılında gelir vergilerinin GSYH'daki payı gelir vergisi yüzde 3,7, kurumlar vergisi yüzde 1,8 iken; servet (mülkiyet) vergilerinin GSYH'daki payı yüzde 0,4'de kaldı. Dahilde alınan ÖTV ve KDV gibi vergilerin GSYH'daki payı yüzde 5,4 (yüzde 0,4 motorlu taşıt ÖTV'si) olarak gerçekleşti.

Bunların bütçedeki paylarına gelince gelir vergisi yüzde 19 (yüzde 17,7'si gelir vergisi tevkifatı), kurumlar vergisi yüzde 9,3 iken; servet (mülkiyet) vergileri yüzde 1,9'da kaldı. Dahilde alınan vergilerin payı ise yüzde 27,6 (yüzde 18,3'ü ÖTV ve bunun yüzde 2'si motorlu taşıt ÖTV'si) olarak gerçekleşti.

Türkiye'de 2019 ve 2020'deki vergi kanunu değişiklikleriyle gelir vergisi tarifesine eklenen yüzde 40 - oranı ve değerli konut vergisiyle gelir ve servet vergilerinde artış oldu. Kurumlar vergisindeki yüzde 22 oranı uygulamasının yürürlüğü 31.12.2020'de sona erdi.

SERVET VERGİLERİ GERİ Mİ GELİYOR?

OECD raporuna göre son yıllarda 'net servet' ve 'servet transferleri' vergilemesinde değişiklikler oldu:

- İspanya'da net servet vergisi uygulaması 2020 sonuna kadar uzatıldı,

- Arjantin'de servet vergisinde önemli değişiklikler yapılarak gerçek kişilere uygulanacak vergi oranları artırıldı. Son olarak serveti 200 milyon Arjantin pesosunu aşan (yaklaşık 2,5 milyon ABD doları) kişilerin serveti üzerinden yüzde 2 ila yüzde 3,5 oranlarında vergi alınması yasalaştı,

- Norveç, yeni kurulan şirket hisselerindeki özel değerleme hükümlerini kaldırarak net varlık vergisi tabanını genişleterek şirket yapısındaki basit değişikliklerle borsa dışı şirketlerin vergilendirilebilir varlıklarının azaltılmasını kaldırdı,

- Danimarka, veraset ve intikal vergisi uygulamasında işletme sahiplerine sağlanan veraset vergisi indirimini iptal etti.

İlaveten yaklaşık yarım asırdır ilk defa 'servet vergisi tekliflerinin detaylı analizi' için Birleşik Krallık Servet Vergisi Komisyonu 2020'de kuruldu ve hazırlanan rapor 29.12.2020'de yayımlandı. Komisyonun üç üyesi Lon-don School of Economics ve Warwick Üniversitesinden akademisyenler ile ultra zengin kişilere uzun süre danışmanlık yapmış bir avukattan oluşuyor.

Rapor önsözü; İngiltere Hazine Bakanı'nın 'hayır, servet vergisi için zamanın şu an ya da hiçbir zaman geleceğine inanmıyorum' ile başlayıp, John Maynard Keynes'in 'gerçekler değiştiğinde fikrimi değiştiririm' deyişiyle sunuldu. Rapor, vergi politika ve uygulamaları konusunda elliden fazla uluslararası uzmandan oluşan bir ekibin yaptığı araştırmaya dayanıyor.

Raporda, 500 bin sterlin üzerindeki şahsi servetten beş yıl boyunca yılda yüzde 1 oranında alınacak bir defalık servet vergisi ihdasıyla 260 milyar sterlin veya 2 milyon sterlinlik servet eşiğiyle uygulandığında ise 80 milyar sterlin vergi toplanabileceği açıklanıyor.

Bir kez uygulanacak bu verginin 'adil, etkin ve kaçınılması çok zor bir vergi' olduğu belirtiliyor. Raporda 'servet vergisi' dışında 'gelir vergisi, kurumlar vergisi ve KDV oran artışı' alternatifleriyle de 250 milyar sterlin vergi toplanabileceği değerlendiriliyor.

Bu raporun aksine Cato Enstitüsü'nün Vergi & Bütçe Bülteni'nde; ABD başkanlık seçimleri sırasında demokrat parti adaylarından Warren'ın 50 milyon ADB doları üzerinde net servet sahipleri için yüzde 2 ve 1 milyar ABD doları üzerinde net servet sahipleri için yüzde 3 servet vergisi önerisi, diğer başkan adaylarının ise gelir, sermaye değer artış kazançları ve şirketler için daha yüksek vergi önerileri olduğu açıklandıktan sonra bültende; 'daha yüksek servet vergisi hedefinin neden yanlış yönlendirildiğini; servetin ekonomilerde yatırımlar için ihtiyaç duyulan birikmiş tasarruflar olduğu; varlıklı Amerikalıların servetinin, esas olarak istihdam ve gelir sağlayan aktif ticari varlıklardan oluştuğu ve servet üzerindeki vergilerin artırılması veya yeni vergilerin konulmasının istihdam artışına yardımcı olmayacağı, aksine üretkenliği ve ücret artışlarını baltalayacağı' açıklanıyor.

Servet vergilerini savunanlar ile karşı olanların gerçekleri farklı.

TÜRKİYE İÇİN YENİ SERVET VERGİSİ Mİ?

TÜRKİYE İÇİN YENİ SERVET VERGİSİ Mİ?

Türkiye'de ise ek servet vergilerinin acilen yasalaşmasını önerenler var ve Covid-19'un mali yükleri ile gelir eşitsizliğinin giderilmesi için servet vergisini şart görüyorlar. Somut öneri, belli tutarı aşan mevdu-

atlardan bir defalık vergi alınması olarak yapıldı bile.

Ancak İngiltere gibi ciddi bir komisyon ve bütüncül yaklaşım ortada yok. Diğer taraftan gelişmiş ülkelerle kıyaslandığında Türkiye'de yüksek enflasyonun kişisel ve ticari servetleri erittiği bir ortamda, geneli kavramayan seçici servet vergileri vergide adalet ilkesini zedeler.

Bir servet vergisi önerisi olacaksa bu öneri en azından İngiltere'deki yaklaşımla servet vergisi ve diğer vergi politika alternatifleriyle ele alınmalı. Aksi takdirde 'net aktif vergisi' uygulamasındaki gibi gayri safi hasılat esasına dayalı bir vergileme Anayasa'ya aykırı (13/7/1995, E.:94/85, K.:95/32 sayılı karar) bulunarak iptal edilebilecektir.

Ayrıca Türkiye'nin sorunu servet vergilemesi değil, gelir vergisi sorunu olup; nedeni ise vergi harcamalarıdır.

NEDEN VE NEREYE VERGİ HARCANIYOR?

Vergi harcaması nedir? Vergi harcaması, bir devletin vergi gelirini azaltan, standart vergi sistemindeki ayrıcalıklar veya istisna ve muafiyetlerdir.

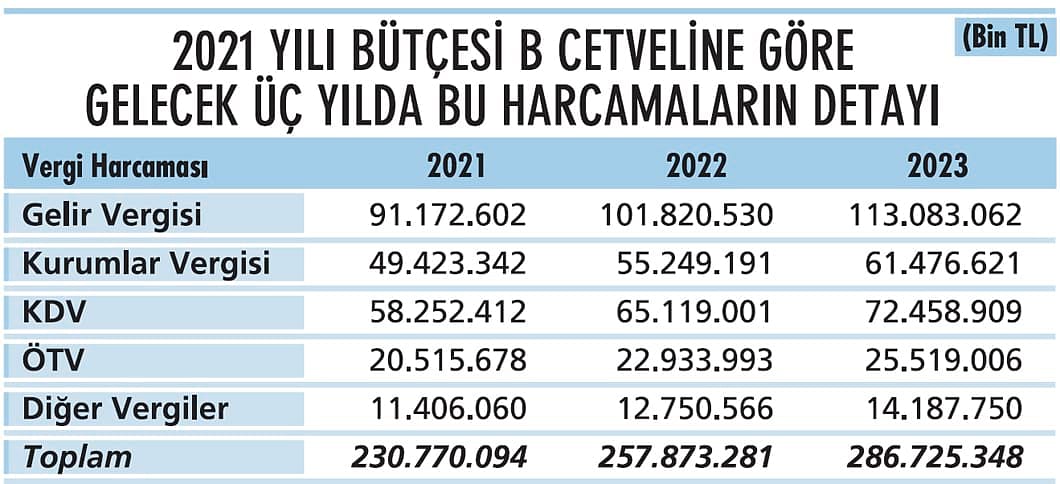

Peki Türkiye ne kadar vergi harcıyor? 2021 yılı bütçesi B Cetveline göre gelecek üç yılda bu harcamaların detayı aşağıdaki tablodaki gibidir: Görüldüğü gibi 'vergi harcamaları' ciddi tutarlar ve 2021'deki vergi harcamaları net vergi gelirlerinin yüzde 25'ine ulaşıyor.

Bu nedenle, etkin olmayan istisna, muafiyet ve indirimler gözden geçirilip, kaldırılarak vergi harcamaları, vergi gelirine dönüştürülmelidir. Bu tutarlardaki yüzde 10 tasarruf gelecek üç yılda 77,3 milyar TL vergi geliri anlamına geliyor.

Bu yapılmadan diğer gelişmiş ve gelişen ülkelere kıyasla yüksek enflasyon ortamında yaşayan kişilerin varlıklarından servet vergisi almanın adil olmaktan uzak olacağı kanaatindeyiz. O nedenle, önce gerçeklerimizi görelim sonra değiştirelim.

'İstisna ve muafiyetler kaideyi bozar.'