'Enflasyon düzeltmesi' uygulaması ile farklı sektör ve yasal düzenlemelere tabi şirketler aynı düzenlemeyi uygulama veya uygulamama ile karşı karşıya kaldı. Finans sektörü şirketlerinin sağlam Anayasa'ya aykırılık nedenleri ile 2024 ve 2025 yılları beyanlarını yargıya taşıması büyük olasılık.

Vergide "enflasyon düzeltmesi" ertelemesi 31.12.2023'te bitti ve sonunda düzeltme yapılacak. Kanun değişikliği ile vergide 2024 ve 2025 yıllarında düzeltme yapmayacak şanslı (!) mükellef grubu ile finans sektörü oldu.

Ancak finans sektörü şirketleri de 2023 hesap dönemi mali tabloları enflasyon düzeltmesine tabi tutacak, fakat 2024 ve 2025 hesap dönemlerinde enflasyon düzeltmesinden muaf (!) olacak. Finans sektörü şirketlerinin sağlam Anayasa'ya aykırılık nedenleri ile 2024 ve 2025 yılları beyanlarını yargıya taşıması büyük olasılık.

Vergideki 31.12.2023 düzeltmesine paralel olarak Kamu Gözetimi Kurumu (KGK) 23.11.2023 tarihli duyurusuyla bağımsız denetime tabi veya TMS/TFRS'yi gönüllü uygulayan işletmelerin 31.12.2023 tarihli TMS/TFRS veya BOBİ FRS çerçevesinde enflasyon düzeltmesi yapacaklarını

açıkladı. KGK, finans sektörü şirketlerinin enflasyon düzeltmesi uygulanmasına dair kararı BDDK ve SEDDK'na bırakmış; onlarda 31.12.2023 tarihli finansal tabloların düzeltmesine gerek olmadığına karar vermiştir.

Sermaye Piyasası Kurulu (SPK), borsaya kote şirketlerin 31.12.2023 hesap dönemine ait yıllık finansal raporlarından başlamak üzere enflasyon düzeltmesine tabi olacağını açıkladı. Özetle, ülke içinde farklı sektör ve yasal düzenlemelere tabi şirketler aynı düzenlemeyi uygulama veya uygulamama ile karşı karşıya kaldı.

ENFLASYON DÜZELTMESİ TEK Mİ?

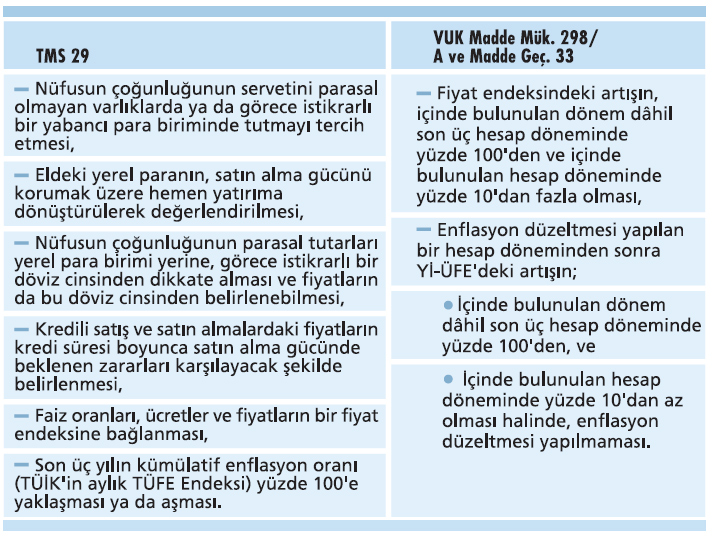

BDDK ve SEDDK kararı bir kenara, düzenlemeye tabi şirketlerde vergide ve bağımsız denetimde düzeltilmiş farklı farklı mali tablolar oluşacak. Bağımsız denetim kapsamındaki düzeltme "Uluslararası Muhasebe Standardı" (UMS 29) ve KGK'nın yayımladığı "TMS 29" hükümlerine göre yapılırken, vergi uygulamasında VUK'nun mükerrer 298 inci maddesinin (A) fıkrası ve geçici 33'üncü maddelerine göre yapılacak olup farklı şartlara tabidir.

DÜZELTMEYE DÜZELTME Mİ LAZIM?

TMS ve VUK uygulama farklılıkları düzeltme sonucu farklı kâr/zarar üretmektedir. Nedeni düzeltmede vergide Yİ- ÜFE, TFRS'de ise TÜFE endeksi kullanılmasıdır. Örneğin Ocak 2005-Aralık 2023 dönemi ÜFE katsayı artışı "25,38" iken, aynı dönem TÜFE katsayı artışı "16,24" oldu. Aralık 2017 - Şubat 2024 dönemi ÜFE katsayı artışı "9,95" iken, TÜFE katsayı artışı "7,09". Diğer bir deyişle arada yaklaşık 10 kat fark var.

Çünkü TÜİK'in son yirmi yıllık TÜFE ve ÜFE endeksleri farklı. Dolayısıyla finansal tabloların enflasyon düzeltmesinde kullanılacak endeks, satın alma gücünü en iyi yansıtan fiyat endeksi TÜFE endeksi olmalıdır. 2024 -2026 dönemi OVP'de de fiyat istikrarı hedefleri TÜFE üzerinedir.

Böylece TFRS ve VUK düzeltmeleri arasındaki endeks farkı ortadan kalkar. Aksi takdirde katsayı farkı, şirketlerin TFRS ve VUK düzeltmelerinden farklı farklı geçmiş veya cari yıl kâr/zarar ile sonuçlanmasına neden olacak. Haydi 2023 düzeltmesi sonucu oluşan kâr/zarar vergi hesabında dikkate alınmayacak, ancak 2024 ve 2025 yıllarında kâr vergiye tabi olacak.

ÜFE - TÜFE endeksi dışında da sorunlar var. Örneğin reel olmayan finansman maliyeti (ROFM) uygulaması da farklı. Vergide de TFRS'de de ROFM düzeltme sırasında ayrıştırılıyor. Vergide alış bedelinden düşülen ROFM'nin amortisman ayrılmamış kısımları, 2024 ve sonraki hesap dönemlerinde beş yılda ve eşit taksitlerle gider olarak dikkate alınırken, TMS 29'a göre beş yıl beklenmiyor.

2003 enflasyon düzeltmesini düzenleyen VUK geçici 25'inci maddesindeki beş yıl lafzı, VUK geçici 33'üncü maddede yer almıyor. Bu durum, TMS 29'da olduğu gibi doğrudan gider yazılmaması nedeniyle 2024 beyanlarında ihtirazi kayıt beyan ve uyuşmazlıkların artması olası.

ENFLASYON DÜZELTMESİ EK VERGİ Mİ?

Vergide 31.12.2023 düzeltmesinin vergiye etki etmeyecek ancak bu düzeltmeler 2024 hesap dönemine taşınacak ve büyük olasılıkla 2026 yılına kadar enflasyon düzeltmesi vergilemede çok baş ağrıtacak. Neden mi? Çünkü işletmelerin sermaye veya aktif / pasif yapısına göre enflasyon düzeltmesi "ek vergiye" dönüşüyor. Tasarruf açığı olan bir ekonomi olarak işletmeler büyümede optimum sermaye yapısından uzak.

Enflasyon ortamında borçla büyümek avantajlı çünkü parasal bir kalem olan borç avantajlı ve mükelleflere vergi kalkanı sunuyor.Dolayısıyla en az 2024, 2025 hesap dönemlerinin mali tabloları vergide enflasyon düzeltmesine tabi olacak ve vergi matrahına etki edecek. Bir işletmenin aktifteki parasal olmayan varlıklar üzerinden düzeltme işlemi gelir yaratacak. Özkaynak kalemleri zayıf işletmeler vergi ödeyecek. Bu sonuç Anaya-sa'nın ödeme gücüne göre vergileme ilkesine ne kadar uygun?

HANGİ KÂR DAĞITILACAK?

Enflasyon düzeltmesi ile bir başka sorun şirketlerin hangi kârı dağıtacağına dair. SPK, 07/03/2024 tarih ve 2024/14 sayılı bültenle açıklama yaparak;

1- TMS/TFRS'na göre enflasyona göre düzeltilmiş dağıtılabilir kâr rakamı bulunurken "düzeltmede oluşan geçmiş yıllar zararlarının endekslenmiş tutarlarının" indirilmesi, 2023 yılı kâr payı tespit edilirken, kâr dağıtım tablosundaki karşılaştırmada

2- 2023 yasal kayıtlarındaki enflasyona göre "düzeltilmemiş dönem kârı" ile "geçmiş yıl zararları tutarının esas alınması,

3- İlk enflasyon düzeltmesinden doğan geçmiş yıllar zararı mahsup edilmeden sonraki dönemlerde oluşan dönem zararlarının mahsup işlemine tabi tutulmamasına ve enflasyon düzeltmesinden kaynaklanan geçmiş yıllar zararları ile bunların endekslenmiş tutarları haricinde sermaye hesabına ilişkin düzeltme farklarının geçmiş yıllar zararlarının mahsubunda kullanılmaması kararlaştırıldı.

Ticaret Bakanlığı'nın benzer şekilde, halka açık şirketler haricinde, enflasyon düzeltmesine tabi olan ticaret şirketlerinin 2023 finansal tablolarında uygulanacak enflasyon düzeltmesine ilişkin olarak şirketlerin genel kurul ve yönetim organınca esas alınacak finansal tablolara dair düzenlemeler şu şekildedir;

1- Finansal tablolarını KGK'nın standartlarına göre hazırlayacak şirketler, enflasyon düzeltmesi uygulanmış finansal tabloları esas almalı,

2- Finansal tablolarını KGK'nın standartlarına göre hazırlamak zorunda olmayan şirketler VUK'nuna göre enflasyon düzeltmesi uygulanmış finansal tablolar ile enflasyon düzeltmesine tabi tutulmamış olan finansal tabloları beraber dikkate alarak;

- Kâr ve kazanç payı dağıtımlarında, yedek akçe ayrılmasında, intifa senedi sahiplerine ödeme yapılması ile kâr payı avansı hesaplamalarında "enflasyon düzeltmesi uygulanmamış finansal tabloların",

- Serbest yedek akçelerden ve dağıtılabilir diğer kaynaklardan zarar mahsubu sonrasında kalan değerlerden kâr payı dağıtımı yapılması, sermaye artırımı ve azaltımı, birleşme, bölünme, tür değişikliği, sermaye kaybı ve borca batıklık halinin belirlenmesinde "enflasyon düzeltmesi uygulanmış finansal tabloların" esas alınması,

3- Tüm şirketlerde, dağıtılması öngörülen kâr payı tutarı VUK'nun hükümlerine göre enflasyon düzeltmesi uygulanmış finansal tablolarda yer alan kâr dağıtımına konu kaynakların toplamından fazla olmaması.