Yüksek enflasyonun yaşandığı yıllarda dar aralıklara sahip gelir vergisi tarifesi, vergide adalet ve ödeme gücü ilkesine aykırılık teşkil eder. Bu nedenle, vergi oranlarına isabet eden dilimlerin daha geniş tutulması bir zorunluluk haline geliyor.

Dünya Bankası'nın 16 Ekim 2022'de gerçekleştirdiği "Yüksek Enflasyon Dönemlerinde Vergilendirme" semineri duyurusunda yer alan "tüketimlerinin oldukça büyük bir kısmını oluşturan gıda ve enerji fiyatlarındaki yüksek enflasyon kaynaklı orantısız artışlar, nominal gelirleri buna ayak uyduramayan yoksullar üstünde aşırı bir baskı oluşturmaktadır" ifadesi, enflasyonun en çok da düşük gelir sahiplerini etkilediğini bir kez daha gösteriyor.

Bu durum karşısında gelir sahipleri korumasız mı? Vergi sistemlerinde bu olumsuzluğu gidermek için "tarife güncellemeleri, oran değişiklikleri ve istisnalar" gibi mekanizmalar yer alır. Ancak bu mekanizmalar her zaman geriden geldiği için kaybın kavranması gecikir.

Türk vergi sisteminde de enflasyonun olumsuzluklarına karşı önlemlerin başında "yeniden değerleme" uygulaması gelir. Hazine ve Maliye Bakanlığı, Vergi Usul Kanunu'nun ("VUK") 414'üncü maddesindeki yetki hükmü ve mükerrer 298/B maddesine göre bu oranı; yeniden değerleme yapılacak yılın ekim ayında (Ekim ayı dâhil) bir önceki yılın aynı dönemine göre TÜİK Yurt İçi Üretici Fiyat Endeksinde ortaya çıkan ortalama fiyat artış oranı olarak Resmî Gazete ile ilan eder.

Yeniden değerleme oranı, VUK'nundaki "maktu hadler ile asgari ve azami tutarları belirtilmiş olan para ile ödenecek cezalar", Gelir Vergisi Kanunu'ndaki "maktu had ve tutarlar" (vergi istisna ve muafiyet hadleri, vergi tarifesindeki gelir dilim tutarları, vergiye uyumlu mükellef indirimi), Kurumlar Vergisi Kanunundaki "indirimli kurumlar vergisi yatırıma katkı tutarı" ile diğer kanunlardaki (özel tüketim vergisi, emlak vergisi, damga vergisi, harçlar kanunu, veraset ve intikal vergileri, motorlu taşıt vergileri, trafik cezaları gibi) had ve tutarların izleyen yıllarda artırılmasında kullanılan bir mekanizmadır.

Gelir Vergisi Kanunu'nun mükerrer 123'üncü maddesiyle de yeniden değerleme oranında artırılarak belirlenen had ve tutarları, yüzde 50'sine kadar artırma veya indirme konusunda Cumhurbaşkanına yetki verilmiştir.

2022 YENİDEN DEĞERLEME ORANI

2022/Ekim ayı ile 2021/ Ekim ayı Yİ-ÜFE endeks artış oranı yüzde 122,93 olarak hesaplandığından, 2022 yılı oranının yüzde 122,93 olarak açıklanması beklenmekte ve 2023 yılında vergi mevzuatındaki "maktu had ve tutarların" bu oranda artırılması bekleniyor.

Bu oranda yapılacak artışlar nereden bakıldığına göre değişir. Artışlar bazen fazla, bazı durumlarda az değerlendirilebilir.

Özellikle "gıda, eğitim ve enerji" gibi mal ve hizmetlerdeki yüksek fiyat artışları karşısında "nominal gelirleri" bu oranda artmayan gelir sahipleri (özellikle bağımlı çalışanlar) için gelir vergisi tarifesinde bu orandaki bir artış bile yeterli olmayabiliyor.

Neden mi? Çünkü yüksek oranlara varan enflasyonist ortamlarda "tarife kayması" ve bu tür düzenlemelerin "geriden gelmesi" ortaya çıkar.

TARİFE KAYMASI NEDİR?

Enflasyon, vergi literatürüne "tarife kayması" veya "üst tarifeye kayma" terimini kazandırmıştır. Tarife kayması, enflasyon nedeniyle vergiye tabi gelirin yüksek vergi dilimlerine geçmesi veya kayması olarak açıklanabilir. Tarife kayması, sonucunda kişilerin vergi yükü daha da yükselir.

Çünkü enflasyon nedeniyle işverenlerin çalışanlarının ücretlerine gerek çalışanlarına destek ve beşeri sermayeyi korumak gerekse asgari ücretteki artışın diğer çalışan ücretlerinde yarattığı artışlar, "çalışanların ücret gelirlerinin vergi tarifesinin yüksek oranlı gelir vergisi dilimlerine" itme ile sonuçlanır.

Tarife kayması ile vergi tarifesinin gelir dilimlerindeki tutarlar, gelir sahiplerinin satın alma gücündeki değişikliklere uyum sağlamada gecikme ve kişilerin enflasyonla kıyaslandığında sabit kalan gelirlerinin yüksek oranlarda vergilenmesine neden olur.

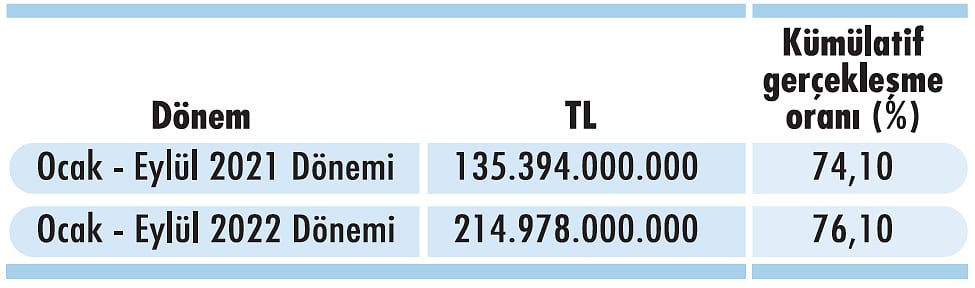

Tarife kayması ile vergi tarifesinin gelir dilimlerindeki tutarlar, gelir sahiplerinin satın alma gücündeki değişikliklere uyum sağlamada gecikme ve kişilerin enflasyonla kıyaslandığında sabit kalan gelirlerinin yüksek oranlarda vergilenmesine neden olur.Bu yüzden enflasyon, "sinsi vergi" veya "gizli vergi" olarak adlandırılır. Bunun sonucunda enflasyonist dönemlerde hükümetlerin vergi gelirlerinde artış görülür. Vergi gelirlerindeki artışına somut örneği Türkiye'nin Ocak -Eylül 2022 bütçe vergi gerçekleşmelerinde görülebilir.

Üstteki tablodan da görüldüğü üzere, 2022 yılında asgari ücret vergi dışı bırakılmasına rağmen bu döneme ait gelir vergisi tevkifatı gerçekleşme oranı yüzde 76,1 ve 214.978 milyon TL'dir.

Üstteki tablodan da görüldüğü üzere, 2022 yılında asgari ücret vergi dışı bırakılmasına rağmen bu döneme ait gelir vergisi tevkifatı gerçekleşme oranı yüzde 76,1 ve 214.978 milyon TL'dir.Vergi tarifeleri ne sıklıkla güncellenmeli?

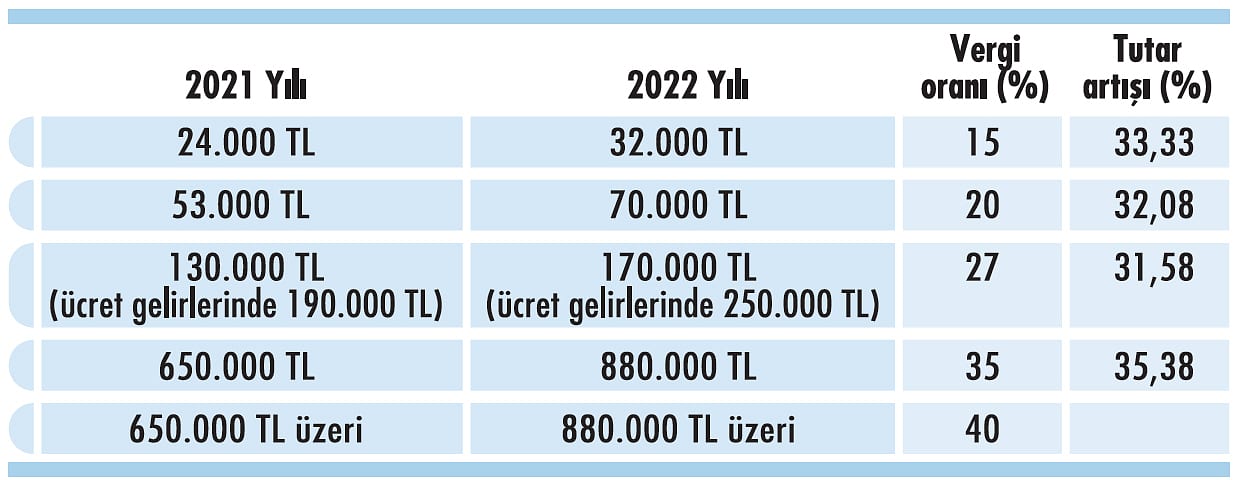

Ülkemizde gelir vergisi tarifesi beş farklı "vergi tutar ve orandan" oluşuyor. Peki 2021'den 2022'ye geçildiğinde tarifedeki tutarlar ne kadar arttı?

Üstteki tabloya göre tarifedeki artış en çok yüzde 35 oldu.

2022 yılı yeniden değerleme oranının hesaplandığı Ekim 2021'den beri enflasyon ne kadar arttı?

Enflasyondaki artış geriden geldiğinden 2022 tarifesinde yüzde 33 ila yüzde 35 arasındaki artışlar enflasyonun çok gerisinde kalmıştır.

Ayrıca Asgari Ücret Tespit Komisyonu'nun 1 Temmuz 2022'den itibaren geçerli olacak asgari ücrette yapılan yüzde 30 artış (brüt 6 bin 471 TL) nedeniyle ve enflasyondaki artış nedeniyle asgari ücret dışındaki ücret gelirlerine yapılan artışlar ücret gelirlerini üst vergi oranlarına kaydırdı.

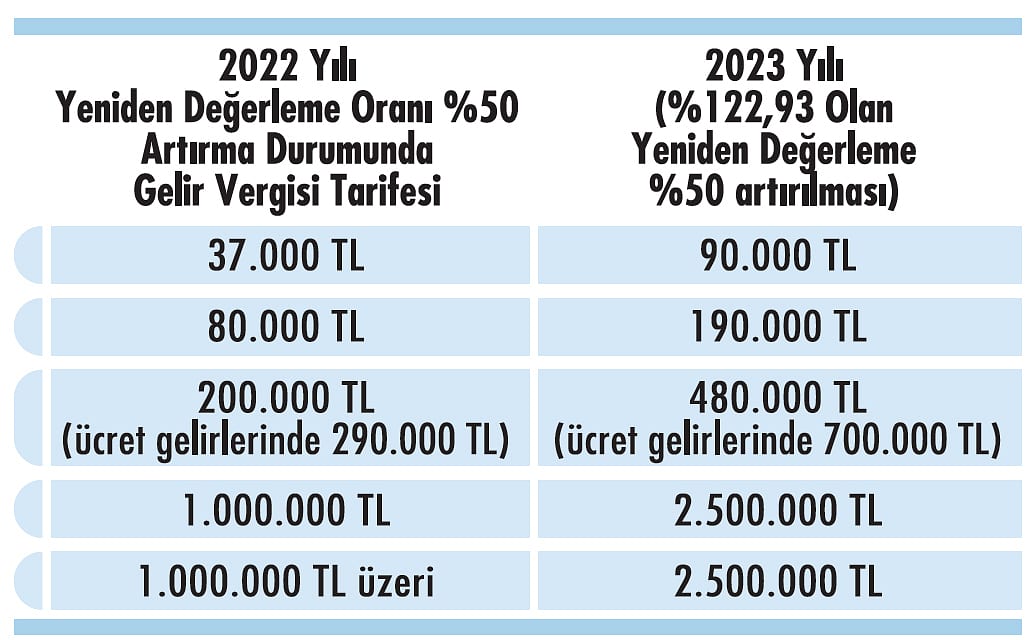

Ayrıca Asgari Ücret Tespit Komisyonu'nun 1 Temmuz 2022'den itibaren geçerli olacak asgari ücrette yapılan yüzde 30 artış (brüt 6 bin 471 TL) nedeniyle ve enflasyondaki artış nedeniyle asgari ücret dışındaki ücret gelirlerine yapılan artışlar ücret gelirlerini üst vergi oranlarına kaydırdı.Eğer 2022 yılı gelir vergisi tarifesinin belirlenmesinde Cumhurbaşkanı yeniden değerleme oranını yüzde 50'sine kadar artırma yetkisini kullansaydı; 2022 yılı vergi tarifesi tutarlar artacak ve "tarife kaymasının" ücretlerde yarattığı olumsuzluk bir ölçüde giderilecekti. Bu gerçekleşseydi yüzde 50 artırılmış yeniden değerleme oranı yüzde 54,3 ve tarife yandaki gibi olacaktı:

2023 YILINDA NE OLUR?

2023 YILINDA NE OLUR?

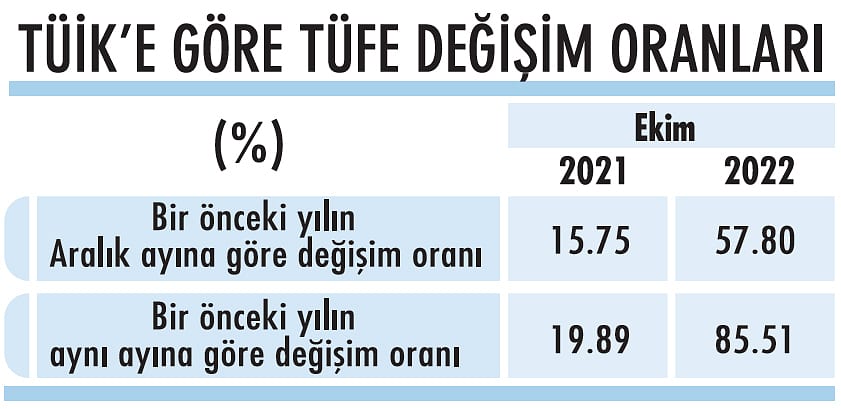

TÜİK'in Ekim 2022 istatistiklerine bakıldığında TÜFE Ekim 2021 ayına göre yüzde 85,51, Aralık 2021'e göre yüzde 57,8 oranında; Yİ-ÜFE ise Aralık 2021'e göre yüzde 96,74, Ekim 2021'e göre ise yüzde 157,69 artış göstermiştir.

Gelir Vergisi Kanununda bir değişiklik yapılmaz ise üç alternatif mevcut:

1. Yeniden değerleme oranı yüzde 122,93 ile tarife tutarları belirlenir,

2. Cumhurbaşkanı oranı yüzde 50'a kadar artırma yetkisiyle yeniden değerleme oranı yüzde 184,4 ile tarife tutarları belirlenir,

3. Kanun değişikliği ile tarife tutar ve oranları yeniden belirlenir (beş dilim yerinde 7 veya 9 dilim ve farklı oranlar gibi)

Yİ-ÜFE ile TÜFE arasındaki makas 2023 yılında da enflasyondaki artışa işaret ettiğinden 2023 yılında başta ücretlilerin olmak üzere gelir sahiplerinin enflasyona karşı ağır vergi yükünden kurtarılması için tarifenin en azından yüzde 122,93 olarak ortaya çıkan yeniden değerleme oranının yüzde 50 artırılarak belirlenmesi gerektiği kanaatindeyiz. Bu durumda tarife aşağıdaki gibi ortaya çıkar:

Yukarıdaki yaklaşım mevcut tarifedeki dar bantlara da bir çözüm olabilecektir. Yüksek enflasyonun yaşandığı yıllarda dar aralıklara sahip gelir vergisi tarifesi, vergide adalet ve ödeme gücü ilkesine aykırılık teşkil eder. Bu nedenle, vergi oranlarına isabet eden dilimlerin daha geniş tutulması bir zorunluluk haline geliyor.