Tevkifat kelimesi, “kesinti” anlamına geliyor. Vergisel açıdan bakıldığında ise verginin kaynakta kesilmesi olarak tanımlanabilir. Başka bir anlatımla verginin, sorumlu tarafından mükelleften kesilerek, vergi dairesine yatırılması anlamına geliyor. Buna “stopaj” veya “vergi kesintisi” de deniliyor.

Tevkifatın vergi mevzuatımızda örneği çok. Banka mevduat faizleri, gerçek kişiye yapılan işyeri kira ödemeleri veya işverenler tarafından işçiye yapılan ücret ödemeleri üzerinden yapılan tevkifatlar (kesilen vergiler) en sık karşılaştıklarımız. Bu örneklerde vergi mükellefi sırasıyla; mevduat sahibi, gayrimenkulünü işyeri olarak kiraya veren gerçek kişi ve işçidir. Ancak vergi, bu mükelleflerin gelirleri üzerinden vergi sorumlusu sıfatıyla banka, kiracı ve işveren tarafından kesiliyor (tevkifat yapılıyor) ve yine bu vergi sorumluları tarafından vergi dairesine yatırılıyor.

Katma Değer Vergisi Kanunu’nda da tevkifat uygulamasına ilişkin bir düzenleme bulunuyor. Kanun’un 9. maddesi ile mükellefin Türkiye içinde ikametgâhının, işyerinin, kanuni merkezi ve iş merkezinin bulunmaması hallerinde ve gerekli görülen diğer hallerde Maliye Bakanlığına, vergi alacağının emniyet altına alınması amacıyla, vergiye tabi işlemlere taraf olanları verginin ödenmesinden sorumlu tutma yetkisi verilmiştir.

KDV Genel Uygulama Tebliği’nde; genel olarak tevkifat uygulaması ile tam tevkifat hakkında açıklamalar yapıldıktan sonra, kısmi tevkifat uygulanacak olan teslim ve hizmetlere değiniliyor. Bu yazımızda “hizmetlerde kısmi tevkifat uygulaması” üzerinde duracağız.

TEVKİFAT YAPMAK ZORUNDA OLANLAR

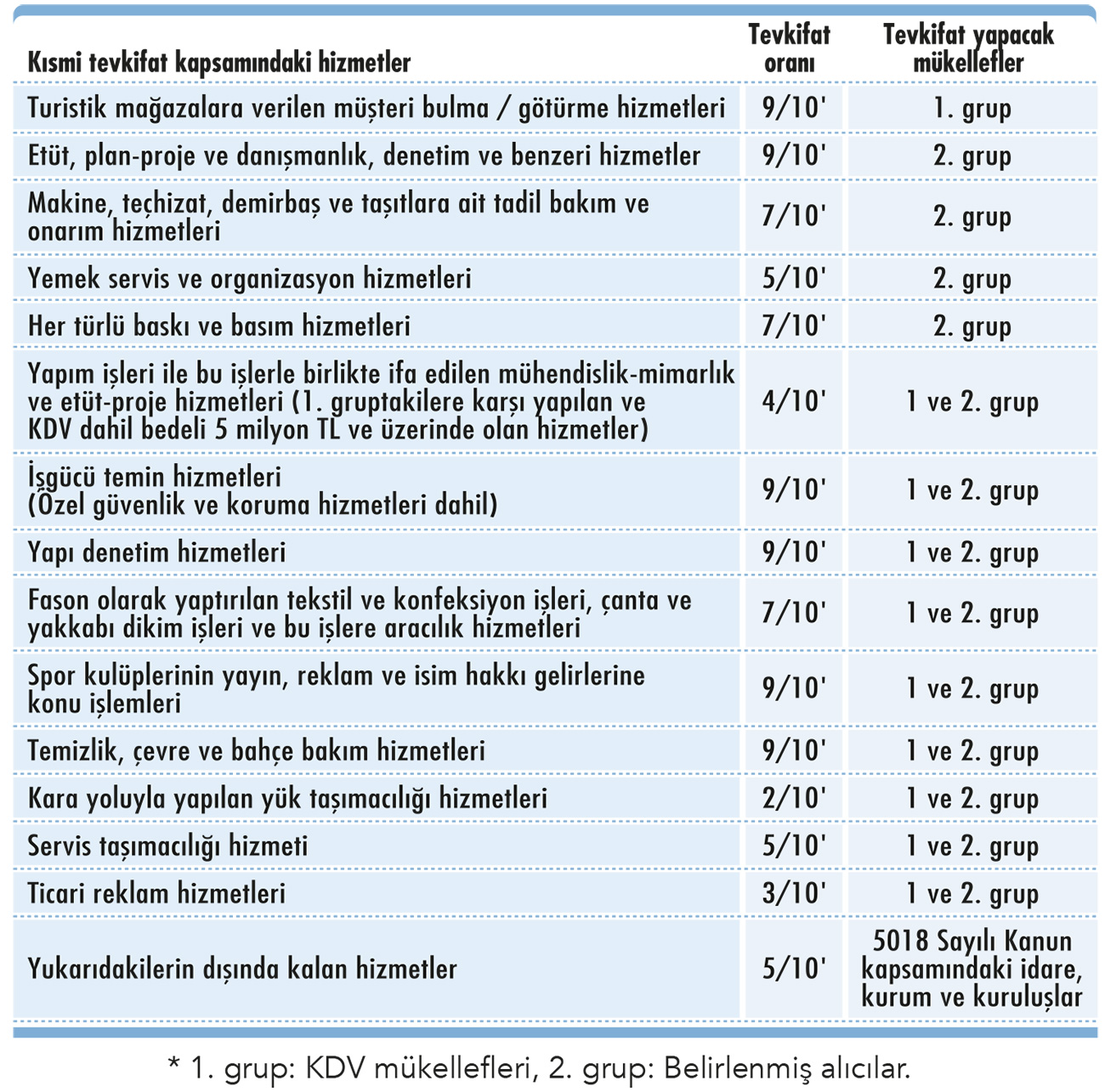

Aldıkları hizmetlerden kısmi KDV tevkifatı yapmak zorunda olanlar tebliğde iki grup halinde sayılıyor. Bu kurum ve kuruluşlara aşağıdaki tabloda yer alan hizmetlerin verilmesi durumunda, hizmeti alan kurumlar tarafından KDV tevkifatı yapılması gerekiyor. Tevkifata tabi hizmetler ve tevkifat oranlarının yer aldığı tablodaki 1. grup ve 2. grup ifadelerinden tevkifat yapma zorunluluğu olan aşağıdaki kurum ve kuruluşların anlaşılması gerekiyor.

- 1. grup: KDV mükellefleri (sadece sorumlu sıfatıyla KDV ödeyenler bu kapsama dahil değildir.)

- 2. grup: Belirlenmiş alıcılar (KDV mükellefi olsun olmasın):

- 5018 sayılı Kanun’a ekli cetvellerde yer alan idare, kurum ve kuruluşlar, il özel idareleri ve bunların teşkil ettikleri birlikler, belediyelerin teşkil ettikleri birlikler ile köylere hizmet götürme birlikleri,

- Yukarıda sayılanlar dışındaki, kanunla veya Cumhurbaşkanlığı Kararnamesi’yle kurulan kamu kurum ve kuruluşları,

- Döner sermayeli kuruluşlar,

- Kamu kurumu niteliğindeki meslek kuruluşları,

- Kanunla kurulan veya tüzel kişiliği haiz emekli ve yardım sandıkları,

- Bankalar,

- Sigorta, reasürans ve emeklilik şirketleri,

- Sendikalar ve üst kuruluşları,

- Vakıf üniversiteleri,

- Mobil elektronik haberleşme işletmecileri,

- Büyükşehir belediyelerinin su ve kanalizasyon idareleri,

- Kamu iktisadi teşebbüsleri (Kamu İktisadi Kuruluşları, İktisadi Devlet Teşekkülleri),

- Özelleştirme kapsamındaki kuruluşlar,

- Türkiye Varlık Fonu ile alt fonlara devredilen kuruluşlar,

- Organize sanayi bölgeleri ile menkul kıymetler, vadeli işlemler borsaları dâhil bütün borsalar,

- Yarıdan fazla hissesi doğrudan yukarıda sayılan idare, kurum ve kuruluşlara ait olan (tek başına ya da birlikte) kurum, kuruluş ve işletmeler,

- Payları Borsa İstanbul’da (BİST) işlem gören şirketler,

- Kalkınma ve yatırım ajansları.

Belirlenmiş alıcıların birbirlerine karşı yaptıkları teslim ve hizmetler (şirketleşenler dahil profesyonel spor kulüplerince yapılanlar hariç) KDV tevkifatı kapsamı dışındadır.

KISMİ TEVKİFAT UYGULAMASI

Kısmi tevkifat kapsamına giren hizmetlerde, işlem bedeli üzerinden hesaplanan KDV’nin bir kısmı alıcı tarafından tevkif edilerek (kesilerek), satıcıya ödenmeden, doğrudan vergi dairesine ödeniyor. Bu uygulamada tevkifata tabi tutulmayan kısmın ise satıcılar tarafından mükellef sıfatıyla beyan edilip (beyannamede ödenmesi gereken KDV çıkması halinde) vergi dairesine ödenmesi gerekiyor.

Örneğin (A) AŞ’nin bir bankaya mayıs ayında temizlik hizmeti sunduğunu varsayalım. Hizmetin bedeli 100 bin lira olsun. Yukarıdaki tabloya göre bu hizmet bankaya verildiği için KDV tevkifatı kapsamında ve tevkifat oranı 9/10’dur.

Buna göre (A) AŞ tarafından düzenlenen faturada hesaplanan 20 bin (100.000 x %20) liralık KDV’nin 9/10’u yani 18 bin lirası banka tarafından tevkif edilecek (kesilecek) ve satıcıya ödenmeyecektir. Kesilen 18 bin liralık KDV, banka tarafından 2 No.lu KDV beyannamesi ile ertesi ayın 25’i akşamına kadar beyan edilecek ve aynı tarihe kadar vergi dairesine ödenecektir.

Banka diğer taraftan, 100 bin liralık hizmet bedeli ile KDV’nin 1/10’u olan 2 bin lirayı (toplam 102 bin lira) ise satıcı (A) AŞ’ye ödeyecektir.

Bu örnekte bankanın satıcıya ödediği 2 bin liralık KDV tutarının ise satıcı tarafından 1 No.lu KDV beyannamesine dahil edilmesi gerekiyor.

FATURADA GÖSTERİM

Yukarıdaki örneği dikkate alarak, tevkifata tabi hizmet dolayısıyla satıcı tarafından düzenlenecek belgede yer verilmesi gereken bilgiler ise şöyle olacaktır:

TEVKİFAT UYGULAMASINDA SINIR

Kısmi tevkifat uygulaması kapsamına giren her bir işlemin KDV dahil bedeli, o yıl için belirlenen fatura düzenleme sınırını aşmadığı takdirde, hesaplanan KDV tevkifata tabi tutulmuyor. 2025 yılında 9 bin 900 lira olarak uygulanana bu sınırın aşılması halinde ise tutarın tamamı üzerinden tevkifat yapılması gerekiyor. Tevkifat zorunluluğundan kaçınmak amacıyla, birden fazla fatura düzenlenmek suretiyle bedelin parçalara bölündüğünün tespiti halinde vergi dairelerince, bütünlük arz ettiği anlaşılan alımların toplamının yukarıda belirtilen sınırı aşıp aşmadığına bakılarak gerekli işlemler yapılacaktır.

TEVKİFAT YAPILMAZSA NE OLUR?

Tevkifat yapmak zorunda olan alıcılar tarafından, sorumlu sıfatıyla beyan edilip ödenmesi gereken vergilerin beyan edilmediğinin veya eksik beyan edildiğinin tespit edilmesi durumunda bu vergi tutarı, vergi ziyaı cezası ve gecikme faizi ile vergi sorumlusundan tahsil ediliyor.

Ancak sorumlu sıfatıyla beyan edilmeyen veya eksik beyan edilen KDV tutarının satıcı tarafından beyan edilmiş ve Hazineye ödenmiş olması halinde sorumlu adına yapılacak tarhiyatta vergi aslı aranmıyor. Ancak normal vade tarihinden ödendiği tarihe kadar hesaplanan gecikme faizi alıcıdan tahsil ediliyor.

HİZMETLER VE TEVKİFAT ORANLARI

Aşağıdaki tabloda kısmi tevkifata tabi tutulacak olan hizmetlere yer veriliyor. Bu hizmetlerin karşılarında ise tevkifat yapmak zorunda olan alıcılar ve tevkif edilecek (kesilecek) KDV’nin oranları gösteriliyor: