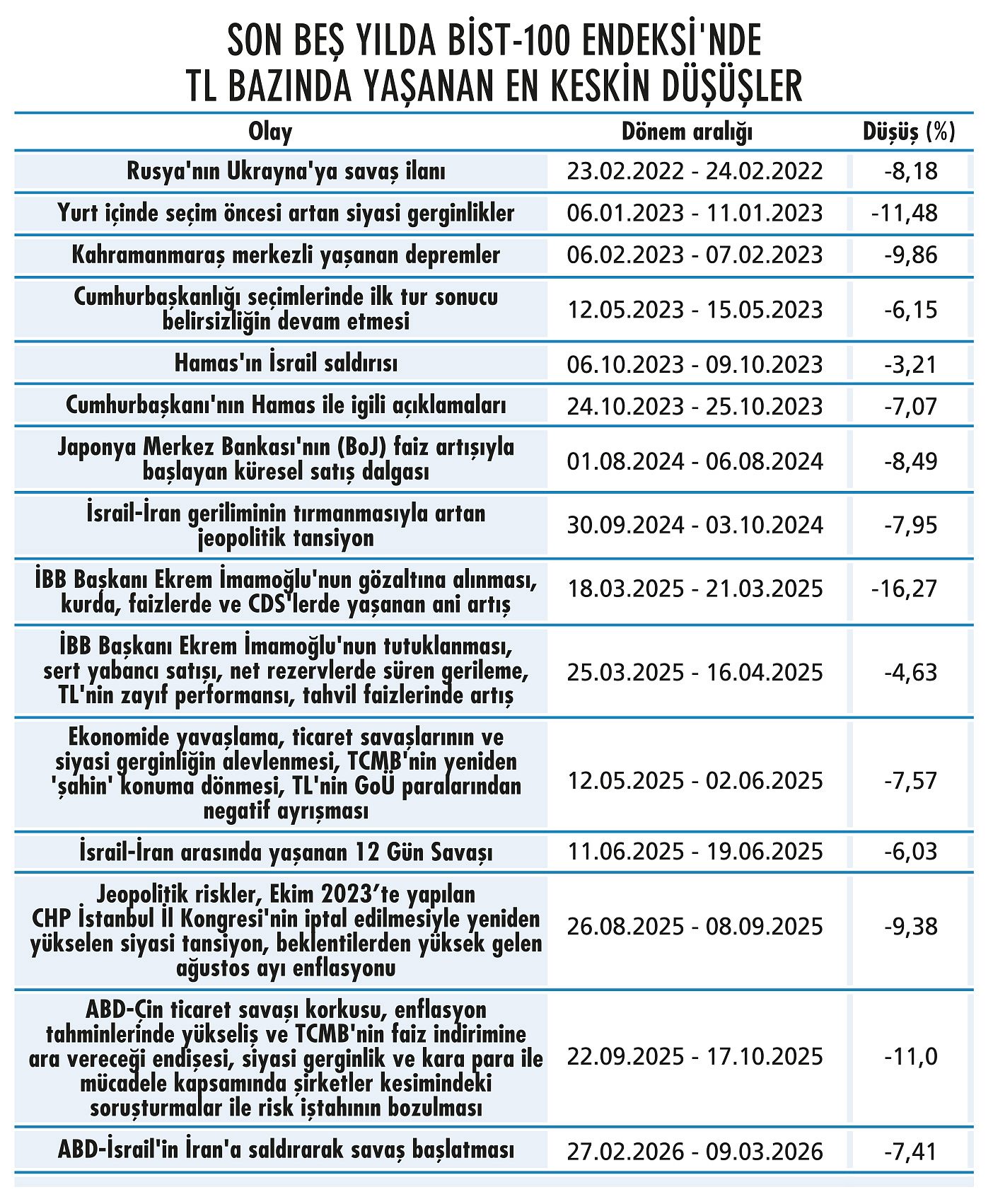

Piyasaların tüm dikkati, ABD-İsrail ile İran arasındaki savaşa ve Ortadoğu’daki gelişmelere çevrilmiş durumda. Savaşın süresine ve kapsamına ilişkin belirsizlikler, finansal piyasalarda dalgalanmayı oldukça yüksek tutarken, piyasaların tam olarak dengeye oturduğunu söyleyebilmek için de oldukça erken. Hemen hemen tüm varlık gruplarında volatilite bantları arasındaki makasın açık oluşunun, her iki yöne doğru sert hareketler görülebileceğine işaret ettiği uyarısı yapılıyor. Yatırım enstrümanlarına ilişkin öngörüde bulunmanın oldukça zorlaştığı bu dönemde; borsaya, dövize, değerli madenlere ve Brent petrole dair beklentileri, ‘savaşa ilişkin olası senaryolar’ üzerinden analiz ettik, risklerin yüksek olduğu bu süreçte yatırımcıların portföylerine nasıl yön verebileceklerini araştırdık. Ayrıca makroekonomik dengelere ve merkez bankalarının politikalarına yönelik güncel öngörüleri de detaylarıyla ele aldık.

Ekonomist’in 15-28 Mart 2026 tarihli sayısından

ABD ile İran arasında müzakereler devam ederken 28 Şubat’ta ABD ve İsrail’in İran’a yönelik saldırılarıyla başlayan süreç, çatışmaların karşılıklı olarak şiddetini artırmasıyla bir savaşa dönüşerek Ortadoğu’da tansiyonu sert şekilde yükseltmiş durumda. Küresel piyasalar; Ortadoğu’da devam eden savaşın enerji fiyatları, enflasyon beklentileri ve küresel büyüme görünümü üzerin deki etkilerini fiyatlamaya devam ederken yüksek volatiliteyle işlem görüyor. Yurt içi piyasalar da küre sel piyasalara benzer bir çerçevede hareket ediyor. Burada belirleyici unsur ise petrol fiyatları olmaya devam ediyor.

Petrolde risk primi artıyor

İran Devrim Muhafızları’ndan yapılan açıklamalarda, Hürmüz Boğazı’nın kapatıldığı ve hiçbir geminin geçişine izin verilmeyeceği belirtildi. Günlük ortalama yaklaşık 20 milyon varil petrol ve petrol ürününün taşındığı bu kritik geçiş noktası, deniz yoluyla gerçekleşen küresel petrol ticaretinin önemli bir bölümünü oluşturuyor. Nitekim denizler yoluyla yapılan petrol ihracatının yaklaşık yüzde 25’i, LNG ihracatının ise yaklaşık yüzde 20’si bu stratejik noktadan geçiyor. Bu nedenle boğazda yaşanabilecek olası kesintiler piyasada arz güvenliği endişelerini de hızla artırabiliyor.

Hürmüz Boğazı’nın güvenliğine dair endişeler, petrol fiyatlarında doğrudan bir ‘risk primi’ yaratmış durumda. Gemilere yönelik saldırı riski ve sigorta teminatlarının geri çekilmesi de geçiş hacmini düşürerek fiziksel arz akışını zorlaştırıyor ve fiyatları da yukarı itiyor. OPEC+, arzı yükseltmek ve petrol fiyatlarını kontrol altına almak için üretimi artıracağını açıklasa bile ek arzın sisteme hızlı aktarımı boru hattı ve kapasite kısıtları nedeniyle sınırlı olacağından bu durumun fiyatları sakinleştirme etkisini geciktireceği yorumu da yapılıyor.

120 dolar seviyelerini test etti

Savaş öncesi 70 dolarlarda hareket eden Brent petrol, Rusya’nın 2022’de Ukrayna’yı işgalinin ardından görülen seviyelere yaklaşarak geçen hafta içinde 120 dolara kadar yükseldi. Özellikle Washington’dan gelen mesajlar ve İran’ın verdiği cevaplar petrol fiyatlarında sert dalgalanmalara yol açıyor.

Son olarak Irak Basra Körfezi’nde iki petrol tankerinden birinin patlamasının ardından petrol limanlarının geçici olarak kapatıldığı ve ABD-İsrail’in İran’a yönelik saldırıları sonrasında Irak’ta günlük petrol üretiminin yaklaşık yüzde 60 düştüğü bildirildi. Bu gelişmelerle yeniden 100 doların üzerine çıkan Brent petrolin varil fiyatı, 12 Mart itibarıyla da 95 dolar seviyelerinin üzerinde seyrediyor.

Fatih Birol / IEA

400 milyon varil petrol salınacak

Ortadoğu’daki savaş, Hürmüz Boğazı’ndaki petrol akışlarını engellerken ham petrol ve rafine ürünlerin ihracat hacimlerinin şu anda çatışma öncesi seviyelerin yüzde 10’unun altında olduğu kaydediliyor. Tedirgin edici gelişme lere ilişkin son olarak Uluslararası Enerji Ajansı’nın (IEA) 32 üye ülkesi, Ortadoğu’daki savaşın yol açtığı petrol piyasası aksaklıklarını gidermek için acil durum rezervlerinden 400 milyon varil petrolü piyasaya sunma kararı aldı.

IEA İcra Direktörü Fatih Birol, konuya ilişkin açıklamasında, “Karşı karşıya olduğumuz petrol piyasası zorlukları ölçek açısından benzeri görülmemiş nitelikte” dedi. Bu kolektif eylemin nasıl uygulanacağına dair ayrıntılar zamanı gelince paylaşılacak. IEA, küresel petrol ve gaz piyasalarını yakından izlemeyi ve gerektiğinde üye hükümetlere öneriler sunmayı sürdüreceğinin de altını çizdi.

Somut adımlar bekleniyor

Yaşanan gelişmeleri yakından takip eden piyasaların tam olarak dengeye oturduğunu söyleyebilmek için oldukça erken. Genel olarak bakıldığında; hemen hemen tüm varlık gruplarında volatilite bantları arasındaki makasın açık oluşunun, her iki yöne doğru sert hareketler görülebileceğine işaret ettiği uyarısı yapılıyor. Savaşın seyrine ilişkin belirsizlikler ve Hürmüz Boğazı’nın kapalı kalmaya devam etmesi ise varlık fiyatlarının istikrar kazanmasını zorlaştıran başlıklar olarak sıralanıyor. Beyaz Saray’dan savaşın sonuçlanmaya yakın olduğuna dair açıklamalar gelse de bu yönde kuvvetli sayılabilecek sinyaller ise henüz yok.

Uzmanlara göre; piyasalar nihayetinde somut bir adım atıldığını ve özellikle de Hürmüz Boğazı’ndan petrol sevkiyatının yeniden başladığını görmek isteyecek. Bunun gerçekleşmediği bir ortamda volatilitenin yüksek seyretmeye devam edebileceğinin göz önünde bulundurulması gerektiğinin de altı çiziliyor.

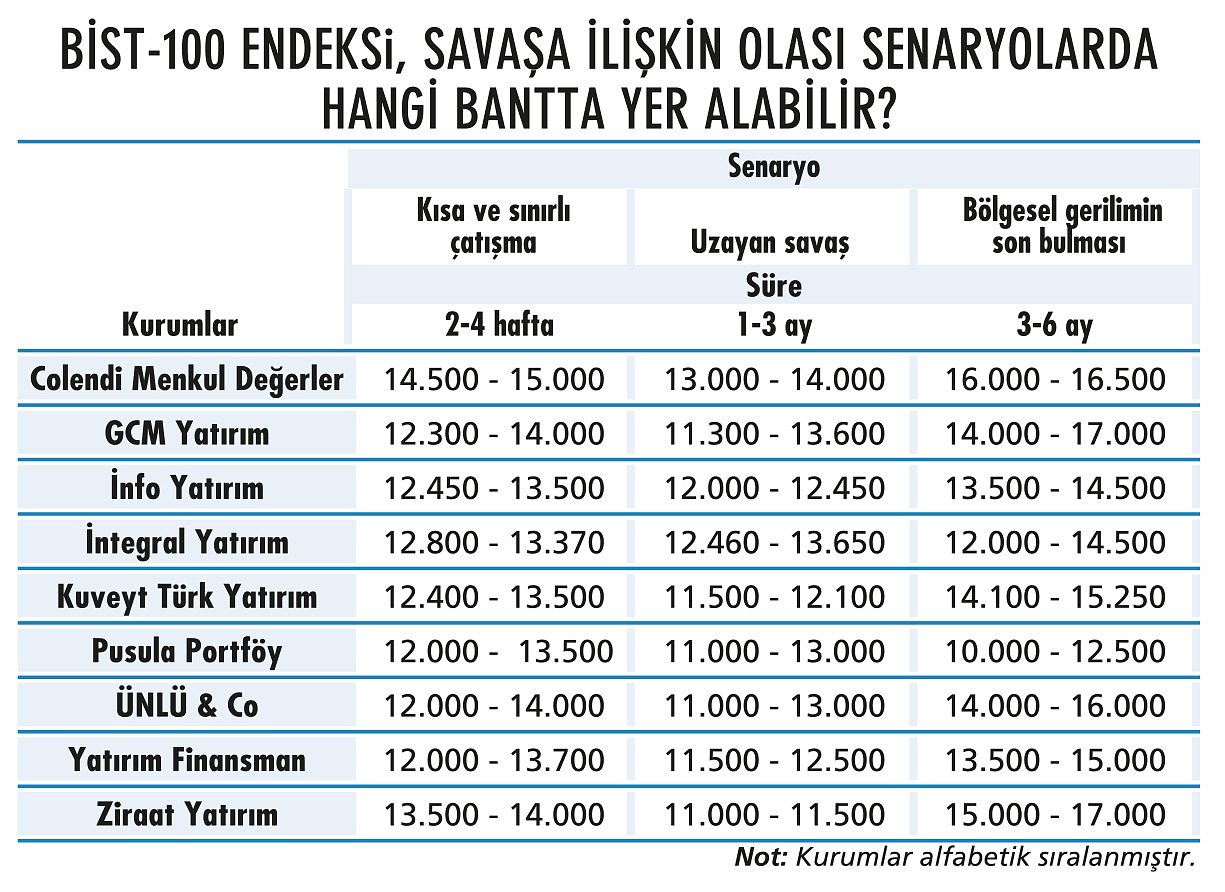

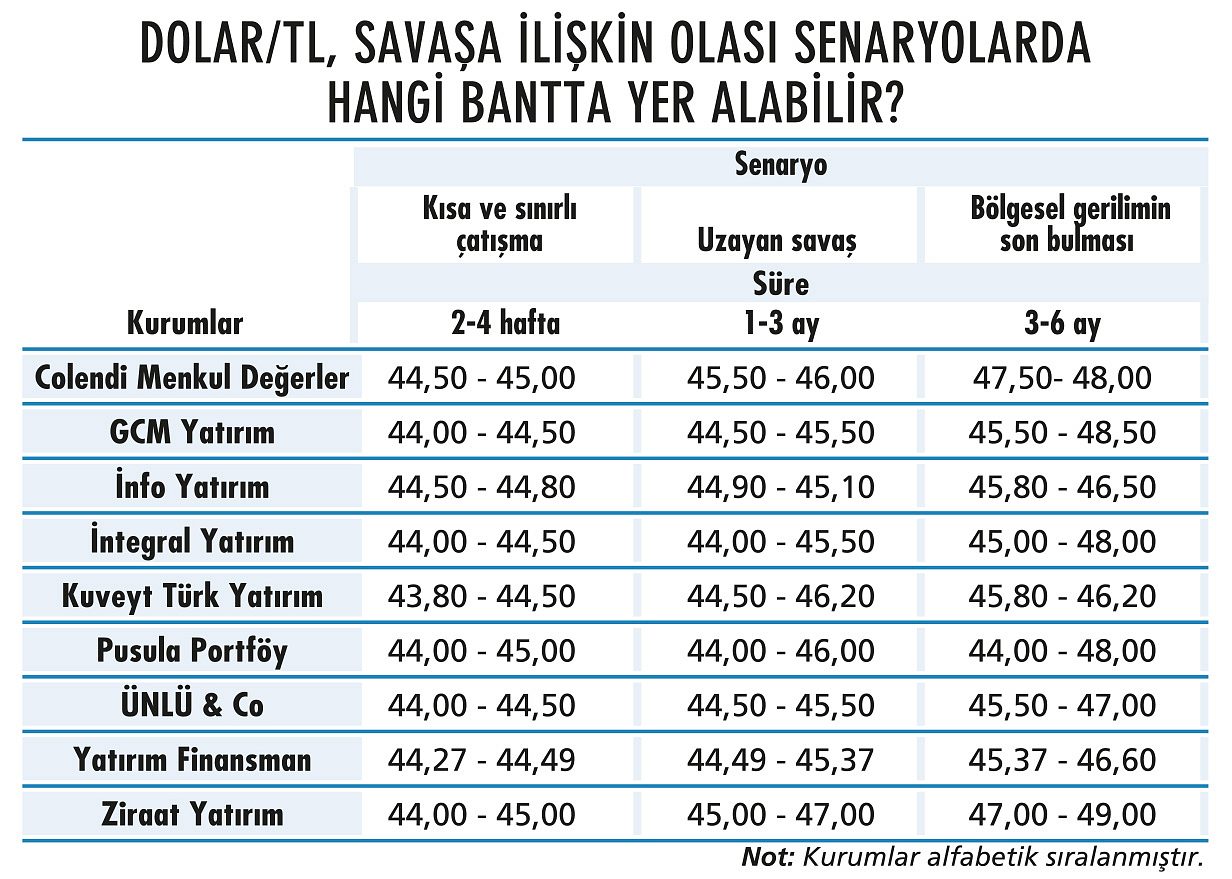

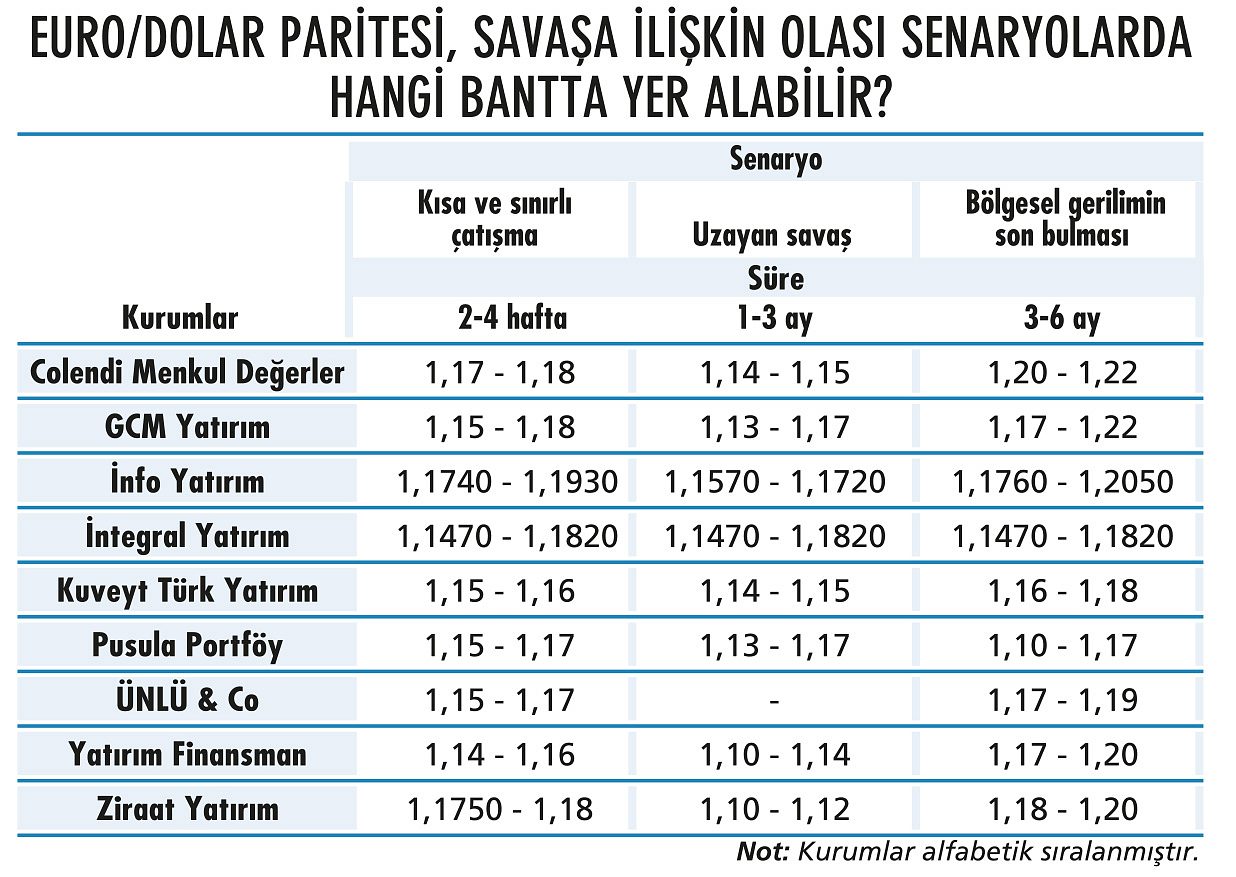

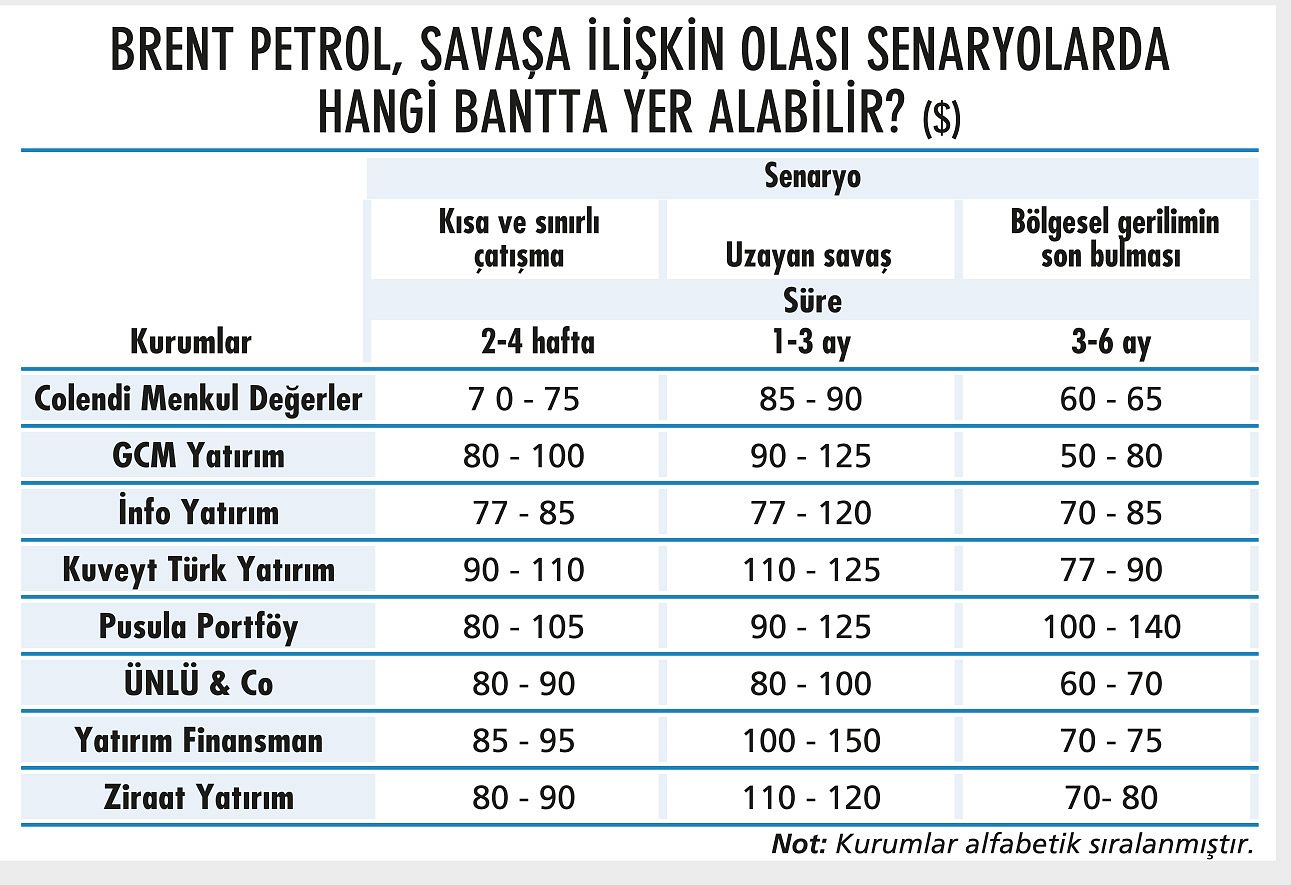

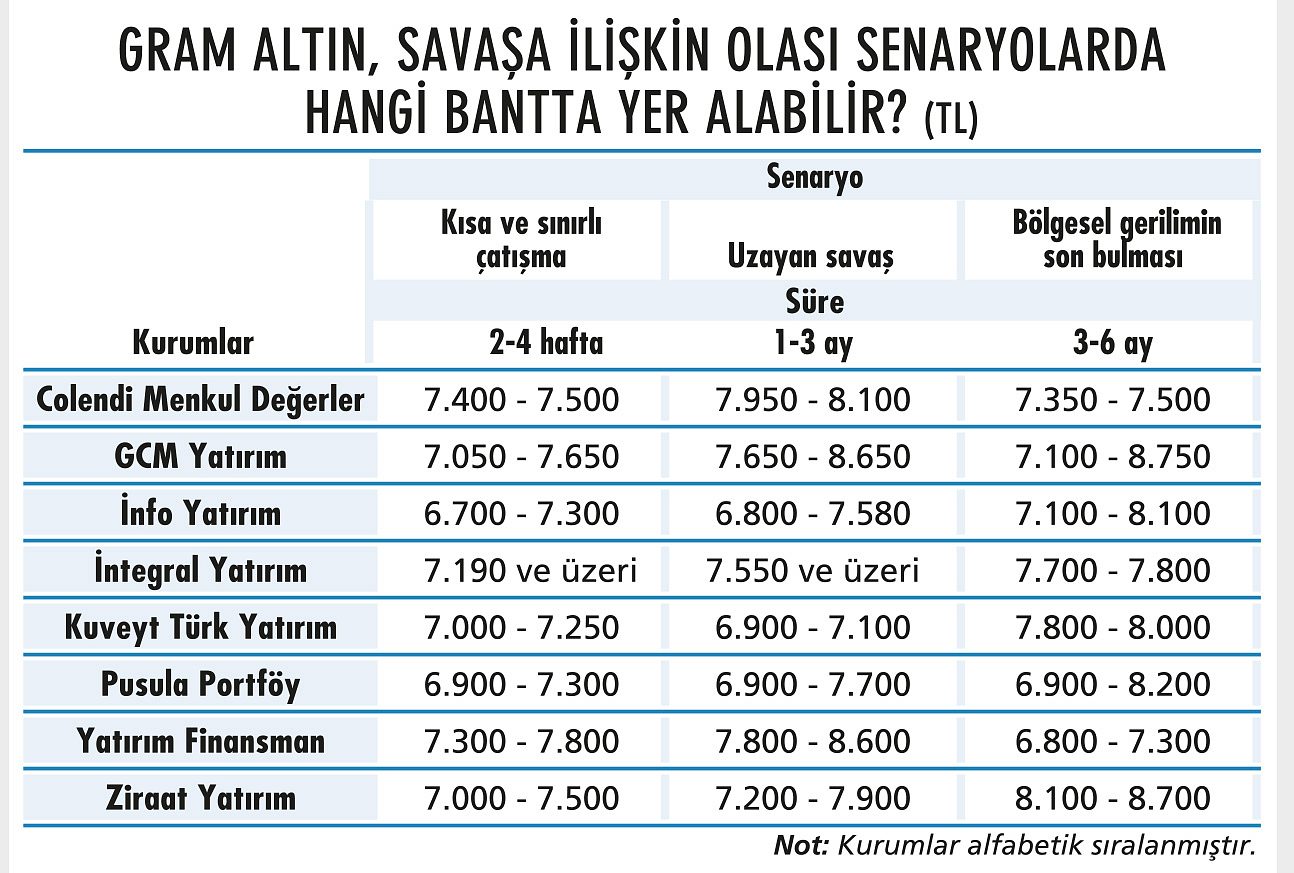

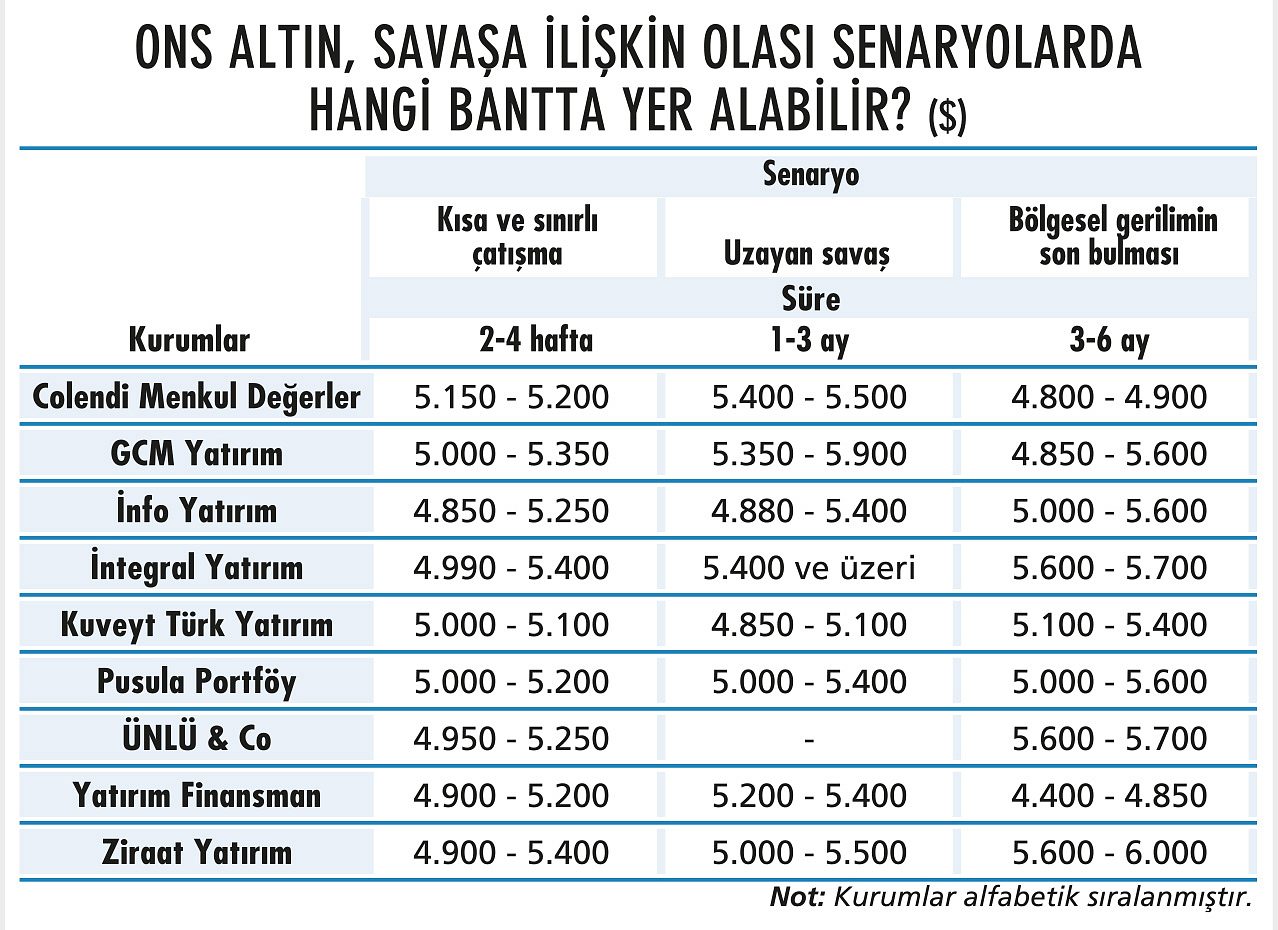

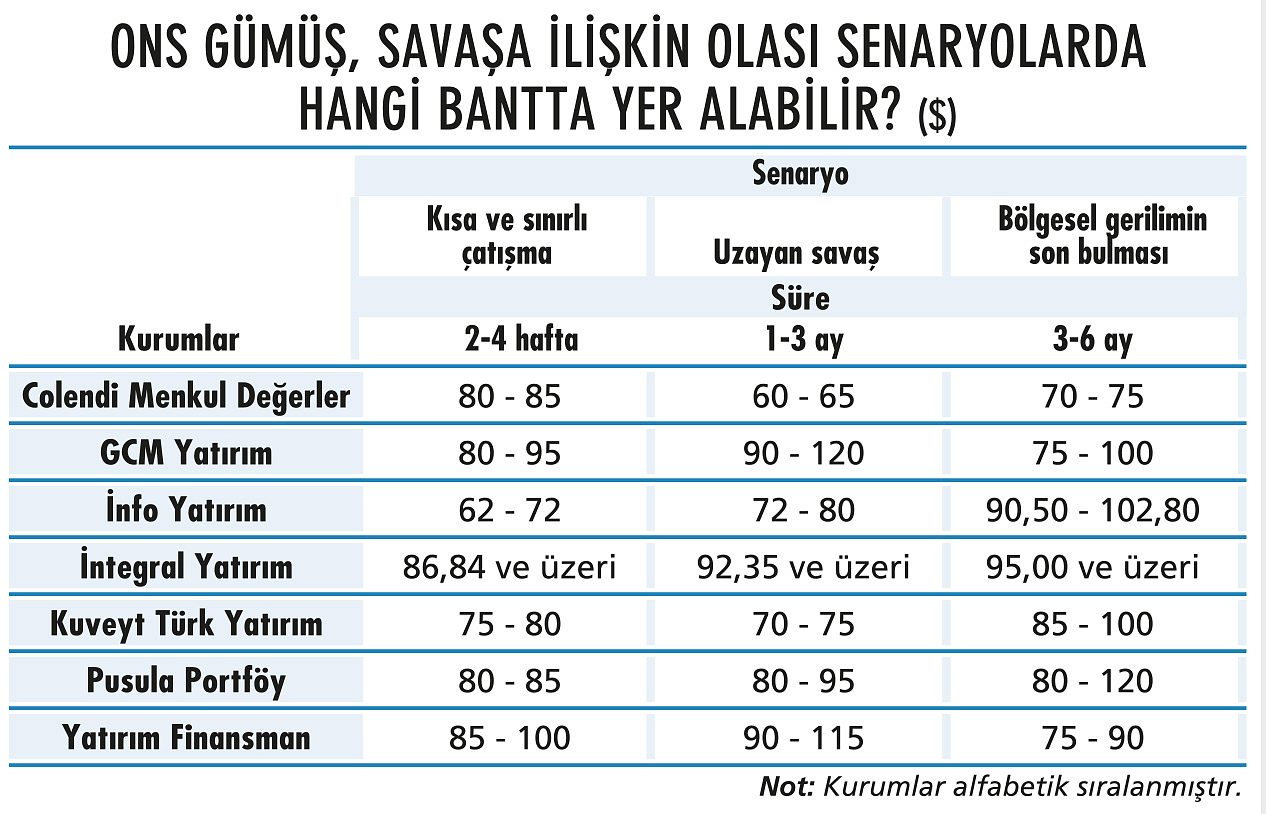

Üç farklı senaryo

Piyasalarda belirsizliğin ve dalgalanmaların çok yüksek olduğu bu kritik süreçte, yatırım araçlarının yönüne ilişkin öngörüde bulunmak da zorlaşmış durumda. Bu nedenle biz de piyasa uzmanlarına beklentilerini, ‘savaşa ilişkin olası üç senaryo’ üzerinden sorarak bir perspektif oluşturmaya çalıştık.

İlk senaryomuzu ‘2-4 hafta sürecek kısa ve sınırlı çatışma’, ikinci senaryomuzu ‘1-3 ay sürecek uzayan savaş’ olarak belirledik. ‘3-6 ay içinde bölgesel gerilimin son bulması’ ise üçüncü senaryomuz oldu. Piyasa uzmanlarının; BİST-100 Endeksi, dolar/TL, Euro/dolar paritesi, ons ve gram altın, ons gümüş ve Brent petrol için söz konusu üç senaryo dahilindeki öngörülerini tablolarımızda inceleyebilirsiniz.

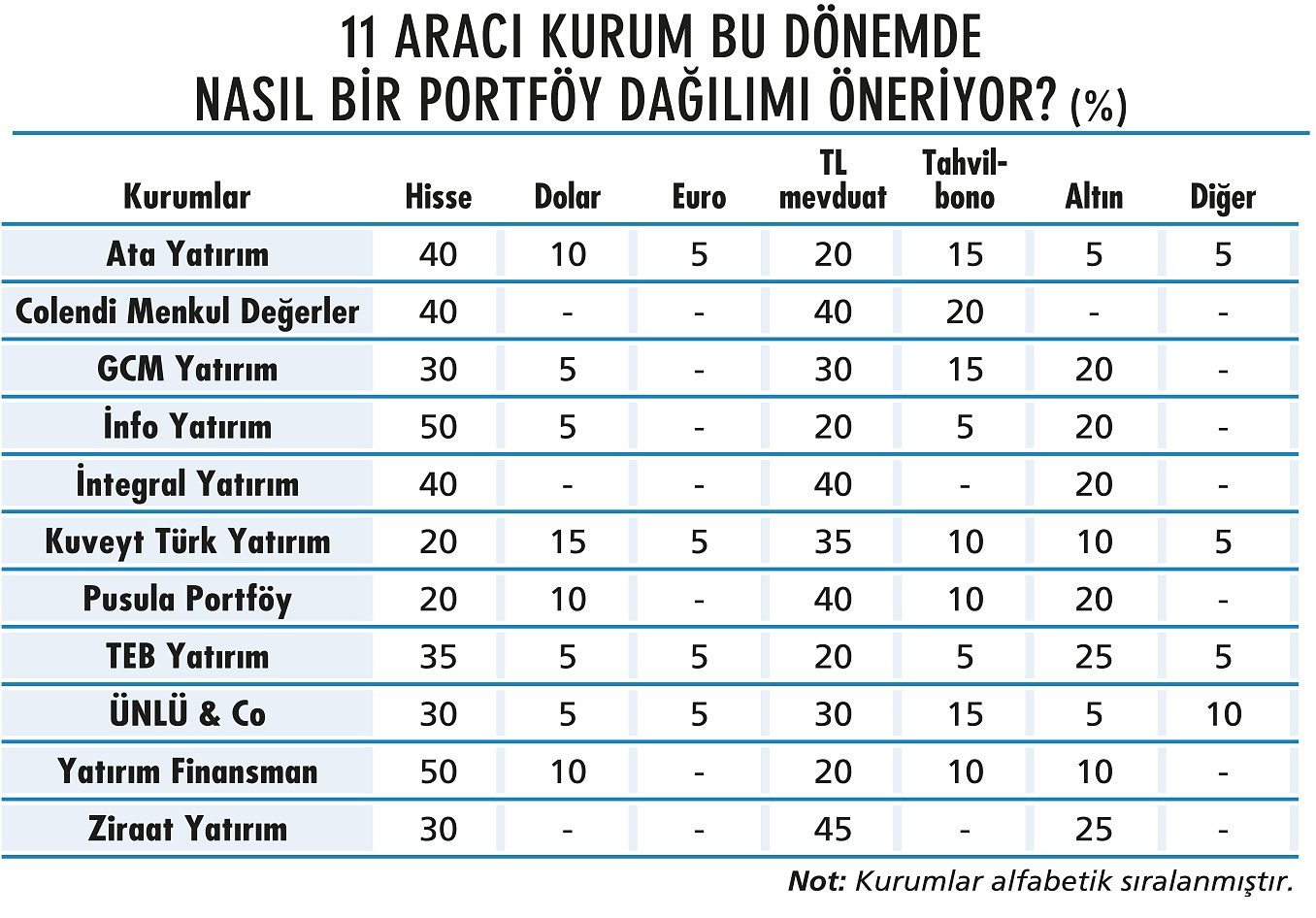

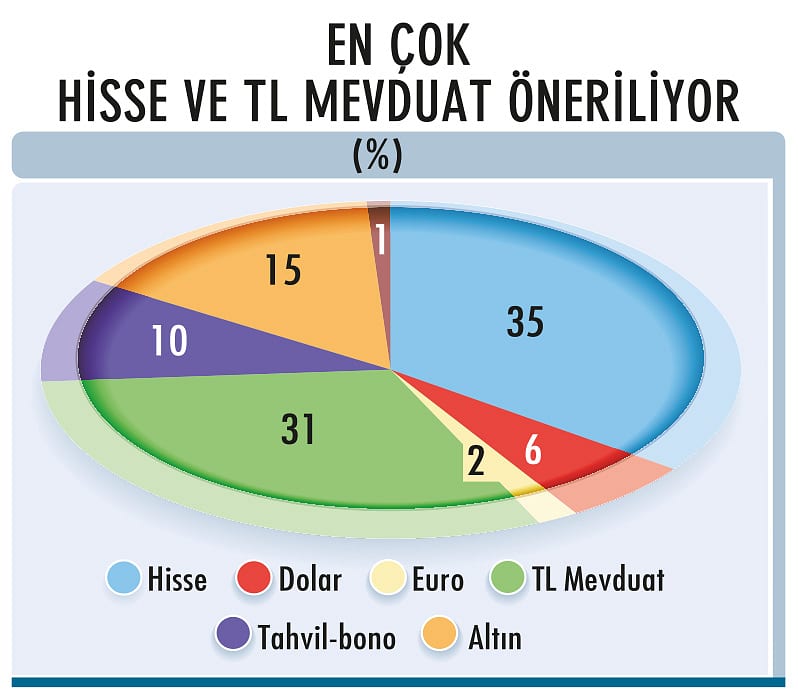

Varlık dağılımı nasıl olmalı?

Risklerin oldukça arttığı mevcut dönemde portföylerin nasıl şekillenmesi gerektiği konusu da ayrıca önem kazanmış durumda. Yaptığımız son ankette; 11 aracı kurumun portföy dağılımlarının ortalamasına göre, hisse yüzde 35 payla en çok önerilen yatırım aracı konumunda bulunuyor, onu yüzde 31’lik payla TL mevduat takip ediyor. Böylece hisse ve TL mevduat, toplamda portföyün yüzde 66’sını oluşturuyor. Bu iki yatırım aracını yüzde 15 ile altın ve yüzde 10 ile tahvil-bono takip ediyor. Önerilerde; doların payı yüzde 6, Euro’nun payı ise yüzde 2 seviyelerinde.

Pusula Portföy Yönetimi Genel Müdürü Ayşe Aydın, “Portföy dağılımı, yatırımcıların risk algısına göre değişmekle birlikte kısa vadede nakit varlığın artırılıp defansif bir yaklaşım benimsenmesi; elde edilmiş kazançların korunması, düşüşlere olan duyarlılığın azaltılması ve yeniden pozisyon alımları için esnekliğin artırılması açısından önemli olacak” diyor. Ayşe Aydın’a göre; portföyde altın pozisyonları korunup hisse tarafında savunma kâğıtlarının ağırlığı artırılabilir, döviz tarafında ise dolar tutulabilir.

Alper Nergis / GCM Yatırım

Defansif ve temkinlik portföy yapısı

Jeopolitik belirsizliklerin arttığı dönemlerde portföylerde dengenin ve çeşitlendirmenin öne çıktığını kaydeden GCM Yatırım Genel Müdürü Alper Nergiz, “Enerji fiyatlarındaki oynaklık ve küresel risk algısındaki dalgalanmalar nedeniyle yatırımcıların tamamen risk almak yerine defansif ve temkinli bir portföy yapısı oluşturmaları daha sağlıklı olur” diyor. Alper Nergiz’e göre; farklı varlık sınıfları arasında çeşitlendirilmiş bir portföy yapısı, bu kritik süreçte yatırımcılara riskleri sınırlama ve fırsatları değerlendirme imkânı sağlayabilir.

Döviz ve altın gibi varlıkların küresel risklere karşı koruma sağlarken, yüksek seyreden TL faizlerin mevduat ve sabit getirili enstrümanlarla portföyü dengeleyebileceğini aktaran Alper Nergiz, hisse tarafında ise güçlü bilanço ve nakit akışına sahip şirketlere odaklanmanın, ayrıca enerji ve savunma gibi volatiliteye görece dayanıklı sektörleri tercih etmenin faydalı olabileceğini de sözlerine ekliyor.

Murat Akyol / ÜNLÜ & Co

Hissede temkinli duruş

Portföy önerilerinde tablo bu şekildeyken yatırım araçlarına öngörüleri de inceleyelim. BİST-100, şubat ayında gördüğü 14.532 puanlık tarihi zirvenin ardından mart ayı başında Ortadoğu’da patlak veren çatışmalarla ciddi bir momentum kaybı yaşadı. Savaş, BİST’in mart ayının ilk haftasında sert kayıplarla kapanışta 12.702 puana kadar gerilemesine neden oldu.

ÜNLÜ & Co Araştırma Bölümü Direktörü Murat Akyol, genel çerçevede piyasaların çatışmaların süresi, enerji fiyatlarına yönelik risklerin boyutu ve savaşın yayılma ihtimaline odaklanmış durumda olduğunu vurguluyor. “Bu şartlar altında kısa vadede volatilitenin yüksek seyretmesi, güvenli liman varlıklarının göreceli olarak güçlü kalması ve hisse senetlerinde temkinli duruşun sürmesi beklenebilir” diyen Murat Akyol; artan enerji fiyatlarının enflasyon beklentilerini bozarken faiz indirimi tahminlerinin de ötelenmesinin, hisse senetlerini önemli bir destekten mahrum bıraktığının da altını çiziyor.

Dr. Kutay Gözgör / Kuveyt Türk Yatırım

BİST’te baskı sürecek mi?

Kuveyt Türk Yatırım Araştırma Direktörü Dr. Kutay Gözgör’e göre; SPK’nın açığa satış yasağı ve kredili işlemlerde öz kaynak oranının esnetilmesi gibi önlemleri piyasadaki panik havasını sınırlamaya çalışsa da risk iştahı ‘bekle-gör’ moduna geçmiş durumda. Petrol fiyatlarının etkisiyle gelişmiş ülke merkez bankalarının sıkı para politikası uygulayacağı beklentisinin küresel risk iştahını azalttığına dikkat çeken Kutay Gözgör; belirsizlik ortadan kalkana kadar BİST üzerindeki baskının sürebileceğini öngörüyor. Dr. Kutay Gözgör, BİST için savaşa dair üç farklı senaryoya göre beklentilerini ise şöyle özetliyor: “‘Kısa ve sınırlı çatışma’ senaryosunda; tansiyonun hızlı düşmesiyle BİST, 2026 başında başlattığı ancak yarım kalan ralli hikayesine geri dönerek 14.000’in üzerindeki kalıcılığını test eder. ‘Uzayan savaş’ senaryosunda; enerji maliyetlerinin kalıcı artışı ve bozulan küresel tedarik zinciri, daha derin bir düzeltmeyi tetikleyerek BİST’i kritik destek seviyelerine kadar çekebilir ve 11.500-12.100 bandı test edilebilir. ‘Bölgesel gerilimin son bulması’ senaryosunda; risk primindeki (CDS) sert düşüş ve yabancı girişinin ivmelenmesiyle BİST’te 2026 yılı için hedeflediğimiz rekor seviyelere doğru parabolik bir yükseliş görmemiz oldukça muhtemel. 3-6 aylık dönemi ifade eden bu son senaryoda BİST, 14.100-15.250 seviyelerini görebilir.”

Dolar/TL’de sınırlı tepki

Dolar/TL kurundaki yükseliş eğiliminin 2026’da da ‘kademeli ve kontrollü’ şekilde devam ettiği görülüyor. 44,00 seviyesinin üzerinde seyreden dolar/TL kurunda savaş sonrasında yukarı yönlü bir eğilim izlense de kuvvetli bir yükselişten bahsetmek ise güç. “Hatta gelişmekte olan ülke (GoÜ) para birimleriyle kıyaslandığında dolar/TL’de çok daha sınırlı bir tepki söz konusu” diyen ÜNLÜ & Co Araştırma Bölümü Direktörü Murat Akyol, bunda TCMB’nin aldığı önlemlerin de etkili olduğu görüşünde.

Mevcut durum itibarıyla TCMB, bir hafta vadeli repo ihalelerine bir süreliğine ara vermiş durumda. TCMB’nin bu adımının yüzde 37 seviyesinde bulunan ağırlıklı ortalama fonlama maliyetini, gecelik vadede borç verme faiz oranı olan yüzde 40’a kadar taşımış olduğunu aktaran Murat Akyol; “Dolayısıyla bu da TL için ek bir koruma alanı yaratıyor. TCMB’nin güçlü bir rezerve sahip olduğunu da düşünürsek TL’deki volatilitenin GoÜ para birimleri ortalamasına kıyasla düşük seyretmeyi sürdürmesi sürpriz olmayacaktır” diye konuşuyor.

DXY ve paritede yön nereye?

Gelişmiş ve gelişen ülke kurları ve dolayısıyla TL üzerinde, yıl boyunca ağırlıklı olarak Dolar Endeksi’ndeki (DXY) hareketlerin etkili olmaya devam edeceği öngörüsü de yapılıyor. Bu noktada DXY’ye ayrı bir parantez açmak gerekiyor. Jeopolitik risklerin arttığı dönemlerde küresel yatırımcıların güvenli liman varlıklara yönelme eğiliminin güçlendiğine işaret eden Yatırım Finansman Strateji ve Yatırım Danışmanlığı Birimi, ABD dolarının 1950’den bu yana görülen yedi jeopolitik risk döneminde tarihsel fiyatlamalara bakıldığında destek bulduğu analizini yapıyor. Ortadoğu’da gerilimin devamı durumunda küresel risk iştahında zayıflama görülmesinin ve buna bağlı olarak DXY’nin yükseliş eğilimi göstermesinin beklenebileceğini söyleyen Yatırım Finansman’a göre; bu senaryoda Euro/dolar paritesinde aşağı yönlü baskı oluşabilir. Yatırım Finansman, DXY ve parite için diğer senaryolara ilişkin olarak ise şu değerlendirmeleri yapıyor:

“Çatışmanın kısa süreli kalması halinde doların değer kazanımı daha sınırlı olabilirken, savaşın uzaması küresel büyüme ve enerji fiyatlarına yönelik riskleri artırarak dolar talebini daha belirgin şekilde güçlendirebilir. Buna karşılık bölgesel gerilimin azalması ve enerji piyasalarındaki belirsizliğin sınırlanması durumunda ise dolar borçlanma maliyetlerinde geri çekilme görülmesi ve Euro/dolar paritesinde toparlanma eğilimi oluşması muhtemel.”

Tarkan Akgül / İnfo Yatırım

Avrupa’da tablo nasıl?

Artan belirsizlik ortamında birçok yatırımcının riskli varlıklardan çıkışı ve nakitte beklemeyi daha temkinli bir strateji olarak değerlendirdiğini belirten Ziraat Yatırım Strateji Müdürü Turgut Uslu’ya göre; ABD’de faiz indirim beklentilerinin zayıflaması da düşük riskli varlıklara yönelimi destekliyor. “Avrupa tarafında ise jeopolitik gelişmelere duyarlılığın daha yüksek olduğu ve ekonominin enerji fiyatlarına daha bağımlı olduğu bir yapı öne çıkıyor” diyen Turgut Uslu, bu nedenle enerji fiyatlarındaki olası yükselişlerin ve bölgesel gerilimin Avrupa ekonomisi ve finansal piyasaları üzerinde daha belirgin etkiler yaratabileceğini değerlendiriyor.

Savaşın Avrupa’ya etkisinin temelinde yükselen enerji maliyetleri olduğuna değinen İnfo Yatırım Genel Müdürü Tarkan Akgül, “Halihazırda enerji arz güvenliği Rusya-Ukrayna Savaşı ile tamamen riske girmiş olan Avrupa için petrol ve doğal gaz maliyetlerindeki yükseliş büyüme dinamiklerini aşağı çekiyor. Bu da doğrudan Avrupa borsalarını ve Euro’yu baskılıyor” diyor. Savaşın sürmesinin Euro’da devam eden baskıyla DXY’yi 100 bölgesine kadar taşıyabileceğini kaydeden Tarkan Akgül, daha kısa sürecek bir savaşın ise Euro/dolar paritesinde 1,19-1,20 hareketini getirebileceğini ve bunun da DXY’yi yeniden aşağı çekebileceğini öngörüyor.

Ayşe Aydın / Pusula Portföy Yönetimi Genel Müdürü

“FED faiz indirimi adımını askıya alabilir, TCMB indirim alanını daraltabilir”

Fiyatlarda ana dinamikler Hürmüz Boğaz’ındaki aksamanın uzaması durumunda petrol fiyatlarındaki risk primi büyüyeceğinden daha yüksek fiyat seviyeleri daha olası hâle gelecektir. Genel olarak fiyatların yönünü belirleyen ana dinamik, boğazın kapanma süresi ve taşımacılık koşullarının ne kadar hızlı normalleşeceği olacak. Ayrıca sevkiyatların bu süreç içerisinde alternatif rotalara kaymasıyla -ki bunu Maersk örneğinde de gördük- seferler Ümit Burnu rotasına yönlendiriliyor. Bu durum da teslimat sürelerini uzatıp navlun ve yakıt maliyetlerini artıracağından, maliyet enflasyonu üzerinden ikinci bir etkiyle enerji fiyatlarındaki yukarı yönlü hareketi destekleyecektir.

Kalıcı artış riski EPDK verilerine göre; 2024’te neredeyse tamamı dövizle gerçekleşmek üzere yaklaşık 50 milyon ton petrol ve türevi ithal ettik. Petrol fiyatlarında yaşanacak olası kalıcı bir artış, kırılgan ve enerji ithalatçısı bir ekonomi olarak döviz ihtiyacımızı artırarak cari dengemiz üzerinde bariz bir baskı yaratacaktır. Makro dengelerde kalıcı kırılma riski ise daha çok şokun süresine ve büyüklüğüne bağlı olacaktır. Bu nedenle savaşın sona ermesi ve enerji akışındaki aksamaların uzayıp uzamayacağı, bu risk üzerinde belirleyici olacaktır.

Merkez Bankaları ne yapacak? Çatışmalar başlayana kadar 2026 için geçerli olan hikâye; teknoloji yatırımlarıyla desteklenen küresel büyüme, ABD iş gücü piyasasının istikrara kavuşması, enflasyonun yavaşlaması, ABD’nin beklenen parasal gevşemesi, zayıf dolar ve gelişmekte olan ülkelerin (GoÜ) yükselişiydi. Ancak mevcut enerji şoku, FED’den gelecek gevşemenin zamanlaması ve hızı konusunda görüş ayrılıklarının yaşandığı bir dönemde enflasyon riskini yeniden gündeme taşıdı. Yüksek enerji ve girdi maliyetlerinin büyümeyi baskılaması ve enflasyondaki yükselişi tetiklemesi olasılığı, FED’in faiz indirimi adımını askıya almasını gerektirebilir. Türkiye’de ise enerji ithalatı kaynaklı maliyet enflasyonu ve riskten kaçış eğilimi doları güçlendireceğinden, finansal koşullar sıkılaşarak TCMB’nin indirim alanını daraltabilir.

Petrol fiyatlarındaki artış makroekonomik dengeleri nasıl etkileyebilir?

Savaşın bölgesel bir nitelik kazanmasında Hürmüz Boğazı’nın fiilen kapatılması oldukça etkili bir rol oynarken petrol fiyatlarında da yükselişi hızlandırdı.

GCM Yatırım Genel Müdürü Alper Nergiz’e göre; Hürmüz Boğazı’nın kapalı kalma süresi petrol fiyatlarının yönü açısından belirleyici olurken, kısa süreli bir gerilimde fiyatlar hızlı şekilde geri çekilebilir ve Brent petrol bu senaryoda 80-100 dolar bandında seyredebilir. Buna karşılık çatışmanın uzaması durumunda arz kesintisi riski ve risk primi nedeniyle fiyatların 90-125 dolar ile yüksek seviyelerde kalmasını bekleyen Nergiz, gerilimin sona ermesi halinde ise piyasanın yeniden küresel arz dengesine odaklanmasının ve fiyatların 50-80 dolar bandı gibi daha düşük bir denge bandına yönelmesinin olası olduğunu kaydediyor.

Faiz indirimleri öteleniyor

Peki, enerji arzını doğrudan etkileyen kötümser senaryoda, enerji fiyatlarında yaşanabilecek önemli artışlar hem Türkiye’de hem de globalde enflasyonu ve makro dengeleri nasıl etkiler? Bu noktada, söz konusu durumun başta TCMB ve FED olmak üzere merkez bankalarının faiz indirim süreçlerine nasıl yansıyacağı da oldukça önemli bir soru işareti.

Kuveyt Türk Yatırım Araştırma Direktörü Dr. Kutay Gözgör; sürecin uzanmasının Brent petrolün varil fiyatını hızla üç haneli rakamlara taşıyarak küresel arz zincirini sarsabileceği uyarısında bulunuyor. Orta-uzun vadede bu durumun enerji maliyetleri üzerinden küresel enflasyonu yeniden tetikleme ve merkez bankalarının faiz indirim süreçlerini rayından çıkarma potansiyeline sahip olduğuna da işaret eden Kutay Gözgör, şöyle devam ediyor:

“Enerji fiyatlarındaki şok artışlar, dezenflasyon sürecini hem Türkiye’de hem de küresel çapta tehdit ediyor. Bu durum, FED’in beklenen faiz indirimlerini yıl sonuna ötelemesine, TCMB’nin ise sıkı para politikasını ‘daha uzun süre’ korumasına yol açacaktır. Artan maliyetler, büyüme rakamları üzerinde aşağı yönlü baskı oluştururken stagflasyon riskini de masaya getiriyor.”

Cemal Demirtaş / Ata Yatırım

Ekonomi programı sürdürülebilecek mi?

Geçen hafta Brent petrolün 120 dolara kadar yükselmesinin global piyasalarda derin rahatsızlıklar yarattığına dikkat çeken Ata Yatırım Araştırma Genel Müdür Yardımcısı Cemal Demirtaş, yüksek enerji fiyatlarının, global büyüme beklentilerini sınırlayacağı korkusuyla global borsalarda sert satışlar yaşandığını vurguluyor. Demirtaş’a göre; enerji piyasalarında fiyatların enflasyon yaratabileceği kaygısıyla FED ve TCMB gibi merkez bankaları faiz indirimlerini durdurabilir, hatta rezervleri korumak maksadıyla faiz artırımları da gündeme gelebilir.

Türkiye’nin net enerji ithalatçısı konumunda bulunduğuna ve hem enflasyon hem de cari açık açısından kırılgan bir ekonomiye sahip olduğuna işaret eden Cemal Demirtaş’ın yaptığı hesaplamaya göre; petrol fiyatlarındaki 10 dolar artışın enflasyona etkisi 1-1,5 puan, cari açığa etkisi ise 3-5 milyar dolar olarak varsayılabilir. Bu varsayımla, Brent petrolün 80-90 dolarlarda seyretmesinin enflasyon ve cari açık baskısı yaratsa da ekonomi programının rayından çıkmasına neden olmayacağını öngören Cemal Demirtaş’a göre; Brent petrolün fiyatının 100-120 dolar ve üzerinde oluşması durumunda ise ekonomi programının sürdürülmesi kolay olmayacak.

Mevcut durumda, Hükümet’in ekonomi programına bağlılığının devam edeceğini ve Türkiye’nin jeopolitik önemini de göz önüne alarak bölgede dengeleyici bir unsur olmayı sürdüreceğini düşünen Cemal Demirtaş, “Ama her şeyden önce İran’daki ve Körfez’deki çatışmaların son bulması ve bölgesel barışın belli bir ölçüde de olsa sağlanması önemli olacak” diye de ekliyor.

Değerli madenlerde yükseliş tamam mı, devam mı?

Altın ve gümüş, ocak ayında ‘güvenli liman’ talebiyle sert yükselmiş; ons altın 5.595 dolar, ons gümüş 120 dolar seviyelerini test ederek tarihi bir sıçrama yapmıştı. Bir süredir jeopolitik gerilimleri fiyatlayan değerli madenlerde gerilimin savaşa dönüşmesiyle birlikte beklenen yükseliş ise gerçekleşmedi. Ocak ayındaki rekor seviyeler bir daha görülemediği gibi kısmi satışlar da geldi.

Dolara talep sürer mi?

Ziraat Yatırım Strateji Müdürü Turgut Uslu’ya göre; bu durumda, ons altında yatırımcıların kâr realizasyonuna yönelmesi ve piyasalarda likidite ihtiyacının artması etkili olmuş olabilir. Uslu, “Özellikle küresel piyasalarda artan volatilite dönemlerinde yatırımcıların kârlı pozisyonlarını kapatarak nakde yönelmesi değerli madenlerde satış baskısı yaratabiliyor. Dolardaki güçlenme de satışları tetiklemiş olabilir” diyor. Turgut Uslu; ABD’de faiz indirim beklentilerinin azaldığı bu dönemde risk iştahının düşük kalmasını ve paranın güvenli limanlara yönelmesini normal karşılarken yüksek getiri sağlamış olan değerli madenler yerine dolara yönelik talebin devam edebileceğini de öngörüyor.

Seda Yalçınkaya Özer / İntegral Yatırım

“FED belirleyici olacak”

ABD tahvil faizlerinin yüksek seviyelerde kalması ve DXY’deki görece güçlü görünüm, değerli madenlerde yükselişin hızını sınırlarken merkez bankalarının altın talebi ve küresel portföylerde çeşitlendirme eğilimi ise değerli madenlere orta vadede destek sağlamaya devam ediyor.

İntegral Yatırım Araştırma Müdürü Seda Yalçınkaya Özer’e göre; mevcut durumda küresel enflasyonist etkinin yükselmesi, merkez bankalarının faiz politikalarını yeniden güncellemesini gerektiren bir ortamı beraberinde getirirken burada en kritik merkez bankası ise FED. Seda Yalçınkaya Özer; petrol fiyatlarının yükselmesiyle FED’in faiz indirim politikasına ara vereceğine yönelik algı değişiminin DXY’nin 100 seviyesine doğru yükselmesini tetiklediği, bunun da 2025 Ağustos’tan bu yana yaklaşık yüzde 60 yükselen ons altında duraksamaya neden olduğu bilgisini veriyor. Seda Yalçınkaya Özer, “Ons altında kritik önem taşıyan unsurlardan biri, jeopolitik tansiyon. Ancak diğeri de FED’in hareket alanı. FED’in bu sürece farklı bir reaksiyon vermesi DXY’yi hareketlendirebilir. FED ve DXY, ons altın için de belirleyici olacak” diyor.

İbrahim Şişman / Colendi Menkul

Yönü belirleyecek unsurlar

Colendi Menkul Araştırma Uzmanı İbrahim Şişman, jeopolitik gerilimin ve tarife etkilerinin altın fiyatlarına halihazırda yansıdığı kanaatinde. “Bundan sonraki süreçte savaşın bir çıktısı olan enerji fiyatları, tedarik zincirindeki aksamaların enflasyona etkisi ve DXY’nin seyri altının yönünde daha belirgin bir rol oynayacak” diyen İbrahim Şişman’a göre; çatışmanın sınırlı kalması durumunda yalnızca enerji fiyatları üzerinden enflasyonist bir baskı oluşması beklenirken, sürecin uzaması, Hürmüz Boğazı’nın stratejik konumu gereği tedarik zinciri krizini derinleştirecek.

Sanayi metali olarak küresel büyüme beklentilerinden de etkilenen gümüşte ise altına kıyasla daha yüksek volatilite söz konusu. “Gümüşte beklentilerimiz kısmen altına benzese de yapay zekâ ve veri merkezi yatırımlarının çatışma ortamından olumsuz etkilenmesini, fiyatların önemli ölçüde geri çekilmesini bekliyoruz” diyen İbrahim Şişman, savaş atmosferinin dağılmasıyla fiyatların son dönemdeki arz-talep koşullarına bağlı olarak yeniden dengeleneceği tahmininde de bulunuyor.