Başta altın ve gümüş olmak üzere kıymetli madenler; baş döndürücü bir hızda sergilediği yükseliş hareketleriyle tüm öngörülerin adeta altüst olduğu, oldukça tarihi bir dönemden geçiyor. 2025’i tarihi rekor seviyelerde kapatırken 2026’ya da oldukça güçlü şekilde ‘rekor üzerine rekor’ kırarak başlayan kıymetli madenlerde devam eden ralli, yeni zirve seviyelerle yatırımcıların gözünü kamaştırıyor.

Ekonomist’in 01 - 14 Şubat 2026 tarihli sayısından

Hem de bu ralli sadece altın ve gümüşle de sınırlı değil; son dönemdeki fiyat hareketleriyle dikkatleri oldukça üzerine çeken platin, paladyum ve bakır yatırımı da popülaritesi her geçen gün artan finansal araçlar arasında yerini alıyor.

Fiyatlarda son durum

Fiyatların son bir yılda geldiği nokta incelediğinde, tablo da daha net ortaya çıkıyor. 2024’ü 2.625 dolardan kapatan ons altın, 26 Aralık 2025’te 4.533 dolar ile, 2024’ü 2.976 TL’den kapatan gram altın 26 Aralık 2025’te 6.250 TL ile 2025’in tarihi zirve kapanışını gerçekleştirdi. 2024’ün sonunda 28,90 dolar olan ons gümüş ise 26 Aralık 2025’te 79,27 dolar ile 2025’teki rekor kapanışına imza attı.

Böylece 31 Aralık 2024-26 Aralık 2025 döneminde; ons altın yüzde 72,7, gram altın yüzde 110 yükselişe imza atarken ons gümüş aynı dönemde değerini yüzde 175’e yakın artırdı. Aralık ayının son haftasında kâr satışları gelse de 2025’i ons altın 4.319 dolar, gram altın 5.965 TL, ons gümüş ise 71,66 dolar ile kapattı.

2026 Ocak ise fiyatların çok daha hızlı hareket ettiği bir ay oldu. 31 Aralık 2025-29 Ocak 2026 itibarıyla bakıldığında; ons altın 1.250 dolardan ve yüzde 29’dan fazla artışla 4.319 dolardan 5.595 dolara, gram altın yaklaşık 1.850 TL’ye ve yüzde 31’e varan yükselişle 5.965 TL’den 7.811 TL’ye kadar yükseldi. Ons gümüş ise 71,66 ons ile başladığı 2026 Ocak ayında yüzde 66’nın üzerinde değerlenerek 120 dolar seviyelerini gördü. Bu hızlı yükselişlerin ardından 29 Ocak kapanışında altın ve gümüşte kısmı kâr satışları yaşandı. Ocak ayında; platin (XPT/USD) yüzde 35, paladyum (XPD/USD) ise yüzde 30’a yakın yükseldi. Shanghai Vadeli İşlemler Borsası’nda bakır ise ton başına 109 bin 570 yuanla rekor tazeledi.

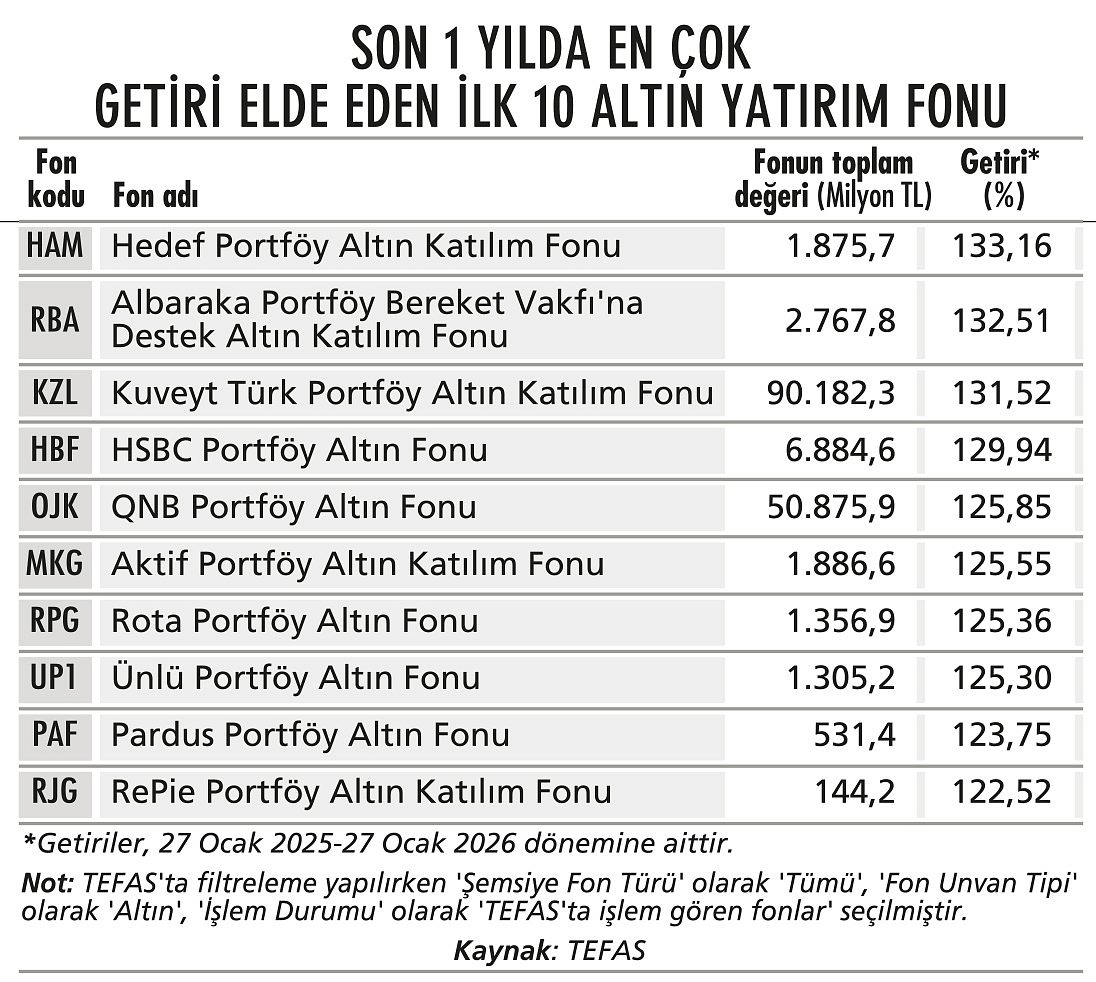

Fonlarda yüksek getiriler

Kıymetli madenlere yatırımda en çok tercih edilen araçlarından biri olan yatırım fonları da güçlü performanslarıyla özellikle son bir yılda öne çıkan yatırım araçları arasında yer alıyor. Biz de TEFAS’ta işlem gören fonlar arasından; ‘şemsiye fon türleri’ içerisinde ‘fon unvan tipi’ ‘altın’ ve ‘gümüş’ olan ve son bir yılda en çok getiri elde eden ilk 10 fonu listeledik. Bu fonlar hem yüksek getirileriyle hem de fon büyüklükleriyle oldukça dikkat çekiyor.

Temel dinamikler neler?

Bu güçlü performansın temel nedenleri; yüksek jeopolitik ve jeoekonomik riskler, ABD’nin tarife tehditleri ve küresel ticaretteki yeni dengeler, madenlerde yaşanan arz kesintileri, zayıflayan ABD doları ve bir miktar gerileyen faiz oranları, FED Başkanı Powell’ın görev süresinin mayıs ayında sona erecek olmasıyla para politikalarına ilişkin artan belirsizlikler ve merkez bankalarının altın alımları olarak sıralanıyor. Ayrıca yükselen fiyat momentumu, artan yatırımcı ilgisi, portföyleri çeşitlendirme ve ETF akışlarına ek olarak son zamanlarda Japonya tahvillerindeki yükselişin de kıymetli madenler üzerinde yukarı yönlü etki yaptığı gözlemleniyor. Altın, küresel belirsizlik ortamında fiyatlamalar açısından ‘doğal referans noktası’ olma özelliğini koruyor. Yüksek borçluluk seviyeleri, para politikalarının daralan manevra alanı ve finansal karar alma süreçlerinin giderek daha politik bir zeminde şekillenmesinin, altının portföylerdeki rolünü güçlendiren başlıca unsurlar olarak öne çıktığı vurgulanıyor.

Gümüşte ana hikaye

Gümüşte ise altının yükselişinde etkili olan faktörlerin yanına fiziki arzın sıkılaşması ile güçlü endüstriyel talep de ekleniyor. Özellikle güneş enerjisi, elektrikli araçlar ve yarı iletken yatırımları, gümüş talebini destekleyen temel alanlar olarak öne çıkıyor. Gümüş, belirsizlik dönemlerinde altın gibi ‘değer saklama aracı’ olarak talep görmesinin yanı sıra sanayi üretimi, enerji dönüşümü ve elektrifikasyon süreçlerinde vazgeçilmez bir girdi olarak ‘çift yönlü’ yapısını koruyor. Fiyatlamaların teknik göstergelerden çok piyasanın fiziksel işleyişine duyarlı bir görünüm sergilemesi ise gümüşte fiyatlamaların altına kıyasla daha oynak bir yapı sergilemesine yol açıyor.

“2025 Aralık başından beri kıymetli madenlere kartopu gibi büyüyen inanılmaz bir talep görüyo ruz” diyen Hedef Portföy Portföy Yönetimi Direktörü Kıvanç Manzakoğlu’na göre; son dönemdeki hareketin tetikleyicisi ise aralık ayının son gününde, gümüş ihracatında dünyada ikinci sırada yer alan Çin’in gümüşe yönelik ihracat kısıtlaması kararı açıklaması oldu. Yeni düzenlemeyle gümüşün, sıradan bir emtia statüsünden çıkarılarak nadir toprak elementleriyle benzer bir rejime tabi tutulmasının öngörüldüğüne değinen Kıvanç Manzakoğlu, bu gelişmeyle 2025’te rekor bir yükseliş sergileyen gümüş için yeni bir katalistin daha ortaya çıktığına dikkat çekiyor. Kıvanç Manzakoğlu, “Mevcutta yatırımcıların düşük maliyetli olan pozisyonlarını taşıma istekleri ve satış tarafına geçememeleri de devam eden konjonktürün bir sonucu” diyor.

‘Yatırımcıların gözdesi’

Son yıllarda ekonomik göstergelerden daha çok artan politik ve jeopolitik risklerin kıymetli maden fiyatları üzerinde belirleyici olduğu görülüyor. Nitekim ABD’nin gümrük tarifeleri 2025’e damga vururken, 2026’da Venezuela, Grönland ve İran gerilimleri üzerine Kanada ve Avrupa Bölgesi’ne yönelik gümrük tarifesi açıklamaları kıymetli madenlerde yeni rekorları tetikledi. Bu noktada özellikle ABD’nin dış politikadaki duruşunun değerli metaller üzerinde belirleyici ana unsur olmaya devam etmesi bekleniyor.

Troy Kıymetli Maden Ticaret’in ‘Kıymetli Madenler 2026 Yılı Beklentileri’ raporunda; küresel politik söylem ve eylemlerin sertleştiği, jeopolitik risklerin arttığı, ticaret ve güvenlik başlıklarının yeniden ön plana çıktığı bir ortamda, kıymetli madenlerin bu yıl da ‘yatırımcıların gözdesi’ olmaya devam edeceği vurgulanıyor. Çin’in stratejik hammaddelere yönelik daha kontrolcü yaklaşımıyla üretim, ihracat ve stok yönetimini devlet politikalarıyla yönlendirmesi sonucunda küresel tedarik zincirlerinde esnekliğin azaldığının belirtildiği raporda; 2026 yılı boyunca gümüş fiyatlarında yeni zirve denemelerinin mümkün olduğu, altın/gümüş oranının 50 seviyesinin altına gerileyebileceğine yönelik beklentinin de bunu desteklediği ifade ediliyor. Ancak bu noktada 2026’da kıymetli madenlerde fiyatların ne kadar hızlı yükseldiğinden çok, ‘ulaşılan seviyelerin korunmasının öne çıkacağı’ bir yıl profili oluşabileceğinin de altı çiziliyor.

İbrahim Şişman / Colendi Menkul Değerler

Dengelenme görülebilir

Colendi Menkul Değerler Araştırma Analisti İbrahim Şişman, ocak ayına yüksek volatiliteyle başlayan değerli metallerde, şubat ve mart aylarında dengelenme bekliyor. İbrahim Şişman, “2026’ya ilişkin faiz indirimi beklentilerinin törpülenmesinin başta küresel piyasalarda risk iştahını sınırlanacağını; bunun ise altın ve diğer metaller üzerinde baskı oluşturacağını öngörüyoruz” diyor. İbrahim Şişman’a göre; olası bir küresel trend dönüşümünde kıymetli madenlere portföylerde, ‘zarar-kes’ seviyelerinin kısa vadeli ortalamalar baz alınarak yüzde 10’u aşmayacak şekilde belirlenmesi koşuluyla yer verilebilir.

Mehmet Bilal Bircan / Tera Yatırım

Jeopolitik risklerin beklenenden daha da fazla arttığı, FED’in faizleri daha hızlı düşürmeye başladığı ve merkez bankalarının aktif alımlarına devam ettiği senaryoyu altın için ‘iyimser’ olarak niteleyen Tera Yatırım Araştırma Direktörü Mehmet Bilal Bircan, böyle bir durumda ons altının 5.500 doların üzerini, gram altının 8.000 TL seviyelerini görebileceğini kaydediyor. Mehmet Bilal Bircan, “Altın için ‘kötümser’ senaryo ise tüm varlık sınıflarında riskten kaçışın sona ermesi, doların güçlenmesi ve reel faizlerin yükselmesi olur. Böyle bir durumda ons altın için yeniden 4.000 dolar seviyeleri gündeme gelebilir” diyor.

Platin, paladyum, bakır…

Peki, platin, paladyum ve bakırda ana dinamikler neler? Rota Portföy Kıdemli Portföy Yöneticisi Selin Yıldırım; Çin Menkul Kıymetler Düzenleme Komisyonu’nun otomotiv ve sanayi sektörlerinde kullanılan platin ve paladyum için vadeli işlem ve opsiyon kayıtlarını onaylamasının bu iki ürünün fiyat hareketlerinde etkili olduğu, arzın kısıtlı olması ve gümrük tarifelerindeki belirsizliğin ise platine ve paladyuma ek olarak bakırın da yükselişini tetiklediği bilgisini veriyor.

Selin Yıldırım / Rota Portföy

Selin Yıldırım’a göre, paladyumda talebin büyük çoğunluğunun otomotiv sektöründe içten yanmalı motorlara yönelik olması, elektrikli araç dönüşümüyle birlikte fiyatların baskılanmasına neden olabilir. Bununla birlikte arzın büyük ölçüde Rusya ve Güney Afrika’da yoğunlaşmasının jeopolitik risklere duyarlılığı artırdığı uyarısında da bulunan Yıldırım; “Paladyum platinden daha nadir bulunmakla beraber, platin tarafında hidrojen teknolojileri daha dengeli bir görünüm sağlıyor. Bu nedenle iki endüstriyel metalin fiyat dinamiklerinin önümüzdeki dönemde belirgin şekilde ayrışması beklenebilir” diyor.

Yön yukarı mı?

Bakır cephesinde tarihsel olarak küresel GSYH büyümesi ve imalat PMI verileriyle güçlü bir pozitif korelasyon gözlemleniyor. Ancak bakır fiyatlarındaki artışın büyüme hızından ziyade büyümenin hangi sektörlerden kaynaklandığına daha duyarlı hale geldiğine dikkat çeken Selin Yıldırım, yapay zekâ yatırımlarının, veri merkezi talebindeki artışın ve yeşil enerji dönüşümünün öne çıktığı bilgisini vererek şu analizi yapıyor: “Dünyanın en büyük bakır madenlerinden biri olan Endonezya’daki Grasberg bakır madeninde yaşanabilecek olası üretim kesintilerinin arzı kısıtlaması beklentisi ve küresel faiz indirim sürecinin devam etmesi de bakırı destekliyor. Buna karşılık ABD ve Avrupa’da resesyon yaşanması, sanayi üretimindeki zayıflama ve Çin’de açıklanan teşvik paketlerinin beklentileri karşılamaması ile emlak krizinin finansal sisteme de yayılması bakır açısından risk unsurları olarak izleniyor. Kısa vadeli makro dalgalanmalar ve stok hareketleri volatilite yaratsa da orta-uzun vadeli eğilimin yukarı yönlü olduğunu değerlendiriyoruz.”

Endüstriyel emtialara da dikkate

Gümüş fiyatlarının 100 dolar seviyesine yerleşip yükseliş trendini hızlandırdığı bir senaryoda, yetersiz maden yatırımları (CAPEX eksikliği) ve küresel elektrifikasyonun yarattığı talep artışıyla bakırın da sert yükselişler kaydedebileceğini söyleyen RePie Portföy Genel Müdürü Altuğ Dayıoğlu’na göre; altının değer kazanması ise hem ‘kıymetli maden’ statüsünde olan hem de elektrikli araç endüstrisinde kullanılan platin ve paladyumu yukarı taşıyabilir.

Bu noktada altının ve gümüşün zımni oynaklıkları nedeniyle sert fiyat hareketlerine açık olduğunun unutulmaması gerektiği uyarısında bulunan Altuğ Dayıoğlu, bu emtia rallisinin yaratacağı enflasyonist baskıların, kamucu politikalar ve özel sektör kâr marjlarını baskılayıcı regülasyonlarla kontrol altına alınmaya çalışılabileceği öngörüsünü de paylaşıyor. “Ayrıca ABD Ticaret Bakanı Lutnick’in Davos açıklamaları, ABD’nin finans ve tüketim odaklı yapıdan üretim ve sanayi odaklı bir modele geçişini işaret ediyor” diyen Altuğ Dayıoğlu, bu dönüşüm ışığında, önümüzdeki süreçte sadece kıymetli madenlerin değil, uranyum ve lityum gibi endüstriyel emtianın da stratejik önem kazanacağı tahmininde bulunuyor.

Altuğ Dayıoğlu / Repie Portföy Genel Müdürü

“Hızlı yükselişlerde kısmi kâr realizasyonu stratejisi izlenmeli”

OLASI SENARYOLAR Geçmişte altını portföylerinde yalnızca korunma (hedge) amaçlı tutan küresel fonlar, 2026 itibarıyla bu stratejinin ötesine geçerek daha agresif bir yaklaşım sergiliyor. Küresel ekonomi-politik değişimlerin getirdiği sancılar nedeniyle 2026’nın yüksek volatiliteye sahne olacağını öngörüyoruz. Küresel jeopolitik belirsizliğin azaldığı, 10 yıllık reel getirilerin normalleştiği ve Dolar Endeksi’nin (DXY) stabil seyrettiği baz senaryomuzda, ons altının yılı 4.500-4.800 dolar bandında tamamlaması mümkün. Belirsizliğin tırmandığı, finansal baskılanma ile getirilerin düştüğü ve DXY’nin sert geri çekildiği risk senaryomuzda ise ons altın 6.000 doları zorlayabilir. Ons gümüşte kritik eşikler ise 95-100 dolar bandı ve 135 dolar seviyesi.

RİSK VE VADE PROFİLİ Volatil ortamda hem altın hem de gümüş fiyatlarında kritik teknik seviyelerin aşılmasına veya kırılmasına göre dinamik pozisyon ayarlamaları yapmak büyük önem taşıyor. Hızlı yükselişlerde pozisyonu tamamen kapatmak yerine kısmi kâr realizasyonu stratejisi izlenmeli. Ayrıca alternatif bir risk yönetimi aracı olarak taşınan pozisyonun belirli bir oranı kadar ‘Put (Satım) Opsiyonu’ almak portföyü koruyacaktır. Portföy ağırlıkları ise yatırımcının risk profili ve vade sabrına göre şekillenmeli. Dengeli bir yatırımcı profili için yüzde 20-25 bandında altın taşımak makul bir strateji. Ancak risk iştahı yüksek olan ve korunma amacından ziyade spekülatif getiri hedefleyen yatırımcılar için bu oran yüzde 40 seviyelerine kadar yükseltilebilir.

Kıvanç Manzakoğlu / Hedef Portföy / Portföy Yönetimi Direktörü

“Pozisyonların tamamen kapatılmasını gerektirecek bir konjonktür yok”

HEDEF SEVİYELER NELER? Ons altında, altın/gümüş rasyosunun son dönemdeki hareketlerini de göz önüne aldığımızda daha sakin hareketlerden ve daha emin adımlı bir yükselişten söz etmek mümkün. Mevcut koşullarda; ons altında 6.500 dolar yıl içinde görülmesi beklenen hedef seviye olarak korunacak. 4.600 dolar ise yukarı trendin devamı açısından önemli bir seviye olacak. Özelikle son dönemde ons gümüşteki hızlı yükseliş ve grafiklerde görünen ‘overshoot’ görüntüsü ise kâr satışlarının da sert olabileceğini gösteriyor. Global yatırım bankalarının yukarı hedef fiyat revizyonları da global piyasalarda kıymetli madenlere ilginin artmasına neden oluyor. Ons gümüşte 150 doları yıl içindeki hedef seviye olarak görsem de yeni alımlar için kâr satışlarını takip etmek faydalı olabilir. 85 dolar üzerinde tutunma olduğu sürece ana trendin yukarı olmaya devam edeceğini öngörüyorum.

PORTFÖYDE NE KADAR YER VERİLMELİ? Altın, gümüş ve platin yatırımlarını düşük maliyetlerden yapan yatırımcılar için şu an yukarı trendin devam ettiği bir senaryoda pozisyonlarını tamamen kapatmalarını gerektirecek bir konjonktür görünmüyor. Dönem dönem risk algılarına göre pozisyonlarının belli bir miktarıyla kâr satışı yaparak düşükten almak için beklemeye geçebilirler ya da ev, otomobil gibi hedefledikleri başka bir tercihe yönelebilirler. Ama ana trend yukarı devam ettiği sürece kıymetli maden yatırımlarının tamamını satmaları beklenmemeli. Yatırım sepetinde ise yüzde 25 düzeyinde altın-gümüş bulundurmanın genel bir sigorta niteliğiyle düşünülerek çok değerli olduğu görüşündeyim.