31 Mart 2024 yerel seçimlerinden sonra maliye politikasında da sıkılaşma politikaları hızlandı. Maliye politikasında sıkılaşmada önceliğin dolaysız vergilere (gelir ve kurumlar vergisi) verildiği anlaşılıyor. Bu durum beklenmedik bir şey değil; çünkü dolaylı vergilerin bütçe gerçekleşmelerindeki payı zaten yüksek ve dolaylı vergi artışları veya istisnaları kaldırmak enflasyonist baskı yaratıyor. Ancak bu politika tedbirleri kamuoyu ile resmi olarak paylaşılmadığı için basın açıklamalarının satır aralarını okumalar ve söylentiler ortalıkta dolaşıyor.

Bu söylentiler arasında net olan iki konu var: Sırasıyla “küresel asgari kurumlar vergisi” ve “yerel asgari kurumlar vergisi”. İkisi de 2024 - 2026 Orta Vadeli Mali Programındaki vergi politika önlemi olarak doğrudan veya dolaylı olarak açıklanmış olup, detaylarına geçelim.

BAZI VERGİ HARCAMALARI KALDIRILIYOR

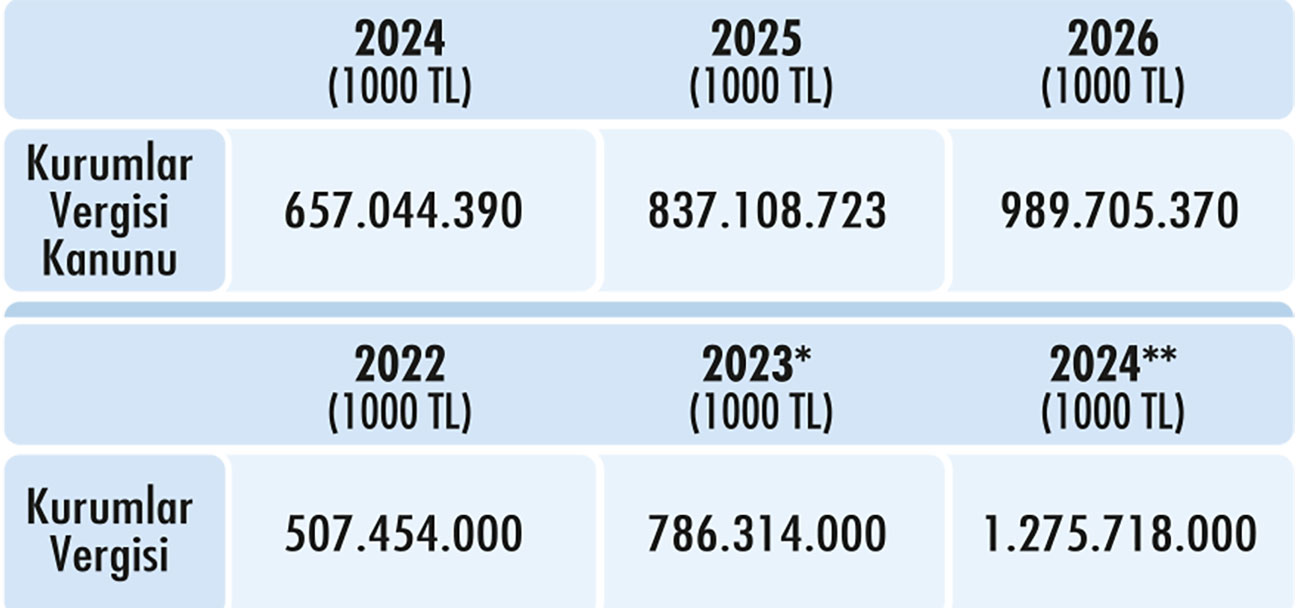

Literatürde “vergi harcaması, doğrudan yabancı sermaye çekmek, istihdamı artırmak, seçili sektörlerin rekabet gücünü artırmak; sosyal hukuk devleti olarak kişilere gelir desteği, küçük ve orta ölçekli işletmelere destek, şirketlerin mali güçlerinin artırılması, bölgesel kalkınma farklarının giderilmesi, yatırımların teşviki, tarımın desteklenmesi amacıyla verilen teşviklere bağlı olarak devletin almaktan vazgeçtiği vergiler” şeklinde tanımlanıyor. Türkiye’de “mali şeffaflık” amacıyla Kamu Mali Yönetimi ve Kontrol Kanunu’nun 18’inci maddesine göre “tahmini vergi harcama tutarları” bütçe kanunu ekleri ile açıklanıyor. Açıklamalara bakıldığında “kurumlar vergisi” harcamaları (2024 Bütçesi) ve son üç yılda bütçe kanunlarındaki kurumlar vergisi tutarları aşağıdaki gibidir:

2024 kurumlar vergisi harcamaları 2024 bütçesindeki kurumlar vergisi hedefiyle kıyaslandığında oran yüzde 51,5’dir. 2024 yılı harcamalarının tamamı 2024 bütçesi kurumlar vergisi hedefine dahil olsa toplam kurumlar vergisi 1.932.762.390.000 TL, kurumlar vergisinin bütçedeki payı yüzde 17,2’den yüzde 24’e çıkabilecekti. Böylece dolaysız vergilerin bütçedeki payı yüzde 6,9 kadar artabilecek ve dolaylı vergilerin payı yüzde 58,8’e düşebilecekti. Ancak kurumlar vergisindeki bütün vergi harcamalarının kaldırılması ne kadar doğru ve gerçekçi? 2023 yılında deprem için toplanan ek vergi geliri 2023 yılında 73,5 milyar TL’yi geçmedi.

YENİ TORBA KANUNLA KALDIRILACAK İSTİSNALAR?

12 Haziran 2024 itibariyle TBMM’ne sunulmuş bir kanun teklifi metni olmasa da, ortalıkta aşağıdaki düzenlemeleri içeren bir hazırlık olduğu söylentisi var.

1- Gelir Vergisi Kanunundaki gayrimenkullerin ve bu nitelikteki hakların iktisap tarihinden başlayarak beş yıl içinde elden çıkarılmasından doğan değer artış kazanç istisnası kaldırılacak.

- 2024 yılında doğan kazanç 87,000 TL’den fazla ise vergiye tabi olacak.

- Mevcut düzenlemedeki beş yıl elde tutulan taşınmazların elden çıkarılmasından doğan kazanç istisnası tek konut ile sınırlandırılacak.

Düzenleme değişikliğin yürürlük tarihinden sonra iktisap edilen taşınmazları kapsamalıdır. Benzer şekilde yürürlük tarihinden önce iktisap edilen taşınmazların yapılacak düzenleme kapsamında olmadığı, geçici bir madde ile güvence altına alınmalıdır. Aksi takdirde düzenleme Anayasaya aykırı olacaktır.

2- Gelir Vergisi Kanunundaki Borsa İstanbul’da işlem görmeyen hisse senetlerinin iki yıldan fazla elde tutulduktan sonra elden çıkarılmasından doğan kazanç istisnası kaldırılacak. Öngörülen değişiklik, yürürlük tarihinden geçerli olmak üzere iktisap edilen hisse senetlerinin için geçerli olacaktır.

Değişikliğin yürürlük tarihinden önce iktisap edilen hisse senetlerinin mevcut düzenleme hükmü kapsamında olduğunun geçici bir madde ile güvence altına alınmalıdır. Aksi takdirde düzenleme Anayasaya aykırı olacaktır.

3.1- Kurumlar Vergisi Kanununda yapılacak değişiklikle iktisap edilen iştirak hisselerinin satışından elde edilen kazanç istisnası kaldırılacak. Mevcut iştirak hisselerinin satışındaki %75’likistisna öngörülen değişikliğin yürürlüğe girdiği tarihten sonra yapılacak satış kazançları için %25’e indirilmektedir.

Ancak 2023 yılında yapılan değişiklikle taşınmazlarda benzer istisna kaldırıldığında ihdas edilen geçici 16’ncı maddede olduğu gibi, değişiklik öncesi edinilerek kurumların aktifinde yer alan iştirak hisseleri için değişiklik öncesi hükümlerin uygulanması sağlanmalıdır.

3.2- Kurumlar Vergisi Kanununda yapılacak değişiklikle “iştirak hisseleri kısmi bölünme” kapsamından çıkarılıyor. 2023 yılında taşınmazların kısmi bölünme kapsamından çıkarılması örneğinde olduğu gibi mevcut iştirak hisselerinin kısmi bölünmesi için değişiklik birkaç ay sonra yürürlüğe girmelidir. Hizmet ve üretim işletmelerinin bölünmesi uygulaması ise uygulamada kalacak.

4- Gayrimenkul Yatırım Ortaklığı ve Gayrimenkul Yatırım Fonlarının kazançlarının vergilendirilmesinde istisnadan yararlanma, gayrimenkulden elde edilen kazançların %50’sinin kâr payı olarak dağıtılmasına bağlı hale gelecek.

5- Kripto varlık alım satımının işlem vergisine tabi tutulacak.

6- Gelir Vergisi Kanununda yapılacak bir değişiklik ile “tekno girişim şirketlerinin çalışanlarına hisse senedi opsiyonu” verilmesine yönelik olarak bu hisselerin çalışanlarca elde tutulma süresine bağlı olarak; 3-6 yıl elde tutma halinde kazancın %25’i, 7-12 yıl elde tutma halinde kazancın %75’i, 12 yıldan fazla elde tutulma halinde kazancın %100’ü vergisinden istisna edilecek.

7- Vergi Usul Kanununda yapılan değişiklikle “kurumların aktiflerine aldıkları kıymetli madenlerin (altın, platin vb.) borsa rayici ile değerlenmesi” ile değer artışları vergilenecek.

8- OECD anlaşması çerçevesinde çok uluslu şirketlere yönelik %15 asgari kurumlar vergisi uygulaması ile ilgili Kurumlar Vergisi Kanununda düzenleme yapılması öngörülmektedir.

9- Türkiye’de mukim şirketlere (çok uluslu olmayan şirketler) yönelik “yerel asgari kurumlar vergisi uygulaması” öngörülmektedir.

YEREL ASGARİ KURUMLAR VERGİSİ NE KADAR YENİ?

Şirket “hasılatının yüzde 2’sinin kurumlar vergisi matrahı olarak alınıp üzerinden yüzde 25” veya “indirim ve istisnalar düşülmeden oluşan matrahın yüzde 10’u” oranında “yurtiçi asgari kurumlar vergisi” uygulanması öngörülmektedir. Esasen “indirim ve istisnalar düşülmeden oluşan matrahın yüzde 10’u” olarak öngörülen “asgari kurumlar vergi” yeni değil.

Asgari kurumlar vergisi mülga 5422 sayılı Kurumlar Vergisi Kanunu’na mükerrer 25’inci madde olarak 1.1.1992’den geçerli olmak üzere 3824 sayılı Kanunla eklenmiş, ancak 3946 sayılı Kanun ile 1.1.1994’ten sonra yürürlükten kaldırılmıştı. Bu vergi, kurumlar vergisi kanunu veya özel kanunlara göre “kurumlar vergisinden muaf veya istisna kazançları olan kurumlar ile Gelir Vergisi Kanunu’nun mükerrer 39 uncu maddesine göre indirim konusu gelirleri bulunan kurumlara uygulanmıştı.

“Asgari kurumlar vergisinin matrahı, istisna kazançlar ve indirim konusu gelirler ile kurumlar vergisi matrahı” toplamından oluşuyordu. Bu şekilde bulunan matraha KVK’daki vergi oranı uygulanmak suretiyle bulunan verginin yüzde 50’si asgari kurumlar vergisi olarak hesaplanıyordu. Diğer taraftan, kurumların başka bir kurumun sermayesine iştirak nedeniyle elde ettikleri “iştirak kazançları” asgari kurumlar vergisi kapsamında değildi. Ayrıca, 22.12.1992 tarih ve 92/3895 sayılı Bakanlar Kurulu Kararı ile 1992 ve takip eden yıllarda belli istisna kazançlar ile indirim konusu gelirler için “asgari kurumlar vergisi oranını sıfır” olarak belirlenmişti.

Ancak anlaşılan hem “yüzde 15 küresel asgari kurumlar vergisi” hem de eski asgari kurumlar vergisi uygulamaları örneğinden hareketle, “asgari kurumlar vergisi” gerek OVP’deki “etkin olmayan istisna, muafiyet ve indirimler kaldırılması” gerekse bütçede dolaysız vergilerin payının artırılmasının kısa yolu olarak olacak.

YURTİÇİ ASGARİ KURUMLAR VERGİ, ANAYASAYA UYGUN OLUR MU?

Deprem nedeniyle alınan “ek vergi” için açılan bir davada Anayasa’ya aykırılık iddiasını ciddiye alan bir ilk derece Mahkemesi, düzenlemeyi Anayasa Mahkemesine taşımış ve AYM 14 Mart 2024 tarihinde Anayasaya aykırılık itirazı reddetmiş ve karar 19 Mart 2023 tarihli Resmi Gazete ile yayımlanmıştı. AYM kararında, deprem gibi olağanüstü olayların yaşandığı dönemlerde ortaya çıkan ekonomik kayıpların telafisi için ek vergiler ihdasının “mali güce göre vergilendirme ve vergi yükünün adaletli dağılımı ilkelerine” aykırı bulunmamış; ek vergi düzenlemesi “malî güce göre vergilendirme, vergi yükünün adaletli dağılımı ve eşitlik” ilkeleriyle çelişmediği gerekçeleriyle “ek vergi düzenlemesi” Anayasa’nın 2’nci, 13’üncü, 35’inci ve 73’üncü maddelerine uygun bulmuştur.

Ancak öngörülen “yurtiçi asgari kurumlar vergi” uygulamasının, deprem nedeniyle bir defaya mahsus olmayacak olmasından dolayı başta “vergilendirmede ödeme gücü” (safi kazanç yerine hasılatın yüzde 2’si), ”ölçülülük”, “hukuki güvenlik”, “kazanılmış hakların korunmasının hukuk devleti ilkesi” olması gibi Anayasal ilkelere aykırılık oluşturması gerekçesiyle yeni uyuşmazlıklar yaratması beklenmektedir.