Prof. Dr. Volkan Demir / Galatasaray Üniversitesi İİBF, İşletme Bölümü, Muhasebe-Finansman Anabilim Dalı Öğretim Üyesi

Prof. Dr. Volkan Demir / Galatasaray Üniversitesi İİBF, İşletme Bölümü, Muhasebe-Finansman Anabilim Dalı Öğretim Üyesivdemir@gsu.edu.tr

Kurumsal yönetim nedir? Kurumsal yönetim ilkeleri nelerdir? Prof. Dr. Volkan Demir, KOBİ'ler ve Kurumsal Yönetim başlıklı son yazısında kurumsal yönetim kavramını anlattı... (Bu makalenin ardından kurumsallaşma nedir konulu makalemize de bakabilirsiniz)

KOBİ GİRİŞİM AĞUSTOS 2021 tarihli sayıdan

Bu ayki yazımda; KOBİ’lerin sürekliliklerini sağlayacak en önemli unsur olan ve benimsemeleri gereken bir konuyu “Kurumsal Yönetim” konusunu ele alıyorum. KOBİ ölçeğindeki şirketlerde genellikle iki kavram sıklıkla karıştırılmaktadır.

Bu iki kavram kurumsallaşma ve kurumsal yönetim kavramlarıdır. Kurumsallaşma; şirketlerin faaliyetlerini, çalışanların yetki ve sorumlukları ile iş yapış şekillerini yazılı olarak tanımlayan bir süreçlerin tümüdür.

Kurumsal yönetim ilkelerine uyum için de öncelikle benimsenmesi ve uygulamaya geçilmesi gereken bir konudur. Sonrasında ise kurumsal yönetim ilkelerine uyum şirketin kurumsallaşmasına büyük katkı sağlayacaktır. İki kavramın birbirini destekleyicisi olduğu unutulmamalıdır.

KOBİ’ler genellikle kurumsallaşmaya çalışırken, kurumsal yönetim ilkelerine uyum konusu söz konusu olduğunda bu konunun çok büyük şirketler ile halka açık şirketler tarafından odaklanılması gereken bir konu olduğu -yanlış- görüşüne sahiptir. Halbuki kurumsal yönetim ilkelerine uyum ve bu ilkeleri ortak, yönetici ve büyüklüğü ne olursa olsun şirketin içselleştirmesi şirketin büyümesi ve devamlılığı için zorunludur.

KURUMSAL YÖNETİM KAVRAMI

KURUMSAL YÖNETİM KAVRAMI

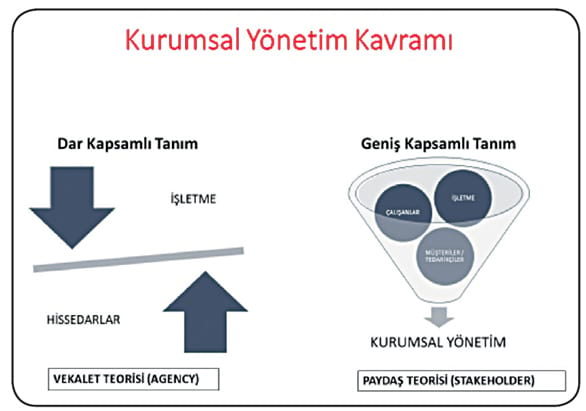

Dar kapsamlı tanımlamada; kurumsal yönetim, şirket ile hissedarlar arasındaki ilişki ile sınırlandırılmakta ve geleneksel finansta Vekalet Teorisi ile açıklanmakta iken geniş kapsamlı tanımlamada kurumsal yönetim, işletme ve çalışanlar, müşteriler ve tedarikçiler gibi paydaşlar arasında olan ilişkiler ağı olarak nitelendirilmekte ve Paydaş Teorisi ile açıklanmaktadır.

Ekonomik Kalkınma ve İşbirliği Örgütü (OECD) (2004) tarafından kurumsal yönetim ilkeleri, (1) etkin bir kurumsal yönetim çerçevesine temel sağlanması; (2) hissedarların hakları ve ana sahiplik fonksiyonları; (3) hissedarlara eşit mesafede durma; (4) paydaşların kurumsal yönetimdeki rolü; (5) kamuoyunu aydınlatma ve şeffaflık; ve (6) şirketin yönetim kurulunun sorumlulukları olmak üzere altı ana başlık altında incelenmekte ve çalışma boyunca her ana başlığın altında çeşitli alt başlıklarla açıklanmaktadır.

KURUMSAL YÖNETİMİN ORTAYA ÇIKIŞI VE KURUMSAL YÖNETİM İLKELERİ

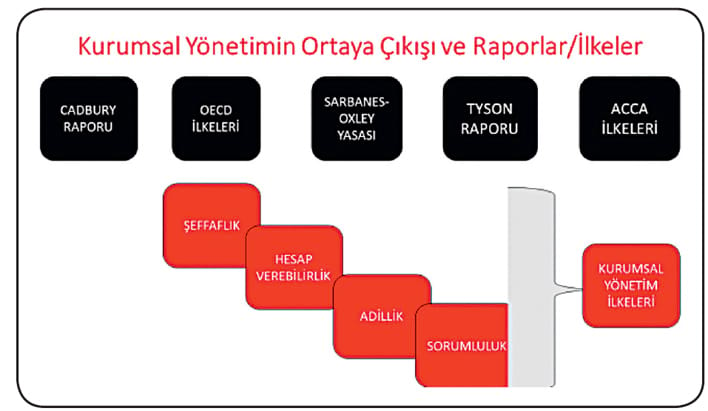

Avrupa’nın gündemine ilk kez Cadbury Raporu ile gelen kurumsal yönetim konusu, uluslararası kurumların da gündeminde yoğun bir şekilde yer almaktadır. Kurumsal yönetim konusu; Greenbury Raporu, Hampel Raporu, Sarbaney-Oxley Yasası ile de detaylı incelenmiştir.

Ayrıca; Ekonomik Kalkınma ve işbirliği Örgütü (OECD) tarafından ilk kez 1999 yılında yayınlanmasına müteakip 2004 yılında revize edilen Kurumsal Yönetim İlkeleri uluslararası düzeyde kabul görmektedir.

Bu çalışma, OECD tarafından revize edilmektedir ve 2014 yılında yayınlanan taslak doküman, Kurum’un internet sayfası üzerinden kamuoyu görüşüne açılmıştır.

Bu rapor ve sonrasında çıkan raporlar, ilkeler ve yasalar; ortaya çıkan iflaslar, hileler, muhasebe skandalları, şirket dolandırıcılıkları gibi olayların sonucu olarak geliştirilmiştir.

Ülkemizde de BDDK ve SPK gibi kurumlar kendi düzenleme alanlarındaki şirketler için kurumsal yönetim düzenlemeleri yayınlamıştır. Ayrıca, 2012 yılında yürürlüğe giren Türk Ticaret Kanunu’nun hazırlanışındaki temel ilkeler, kurumsal yönetim ilkeleridir ve bu konudaki düzenlemede yürürlüğe girmiştir.

Son zamanlarda, finans kuruluşları tarafından şirketlerin kredi limitlerinin düzenlenmesinde bağımsız denetim raporu, makul güvence raporu ve kurumsal yönetim ilkelerine uyum raporu da talep edilmektedir.

KURUMSAL YÖNETİM İLKELERİ

KURUMSAL YÖNETİM İLKELERİ

Şeffaflık: Şirketlerin, kamuoyu ile karşılaştırılabilir, doğru ve zamanında bilgi paylaşımı yapabilmesini ifade etmektedir. KOBİ’ler şeffaf olabilmek için kamuoyu iletişim kanallarını (internet sayfası, bültenler vs) güçlendirmeli ve içerik yönünden zenginleştirmelidir.

Hesap Verebilirlik: Şirketi yönetenlerin, şirkete ve şirket ortaklarına karşı hesap verme sorumluluğunu ifade etmektedir. KOBİ’lerin hesap verebilir olabilmeleri için her şeyden önce hesap yapabilir olmaları gerekmektedir. Bunun içinde şirketin muhasebe ve finansal raporlama fonksiyonuna; sadece geleneksel vergi esaslı değil, aynı zamanda doğru bilgi elde etmek amaçlı odaklanılmalıdır. Böylece varlıklar, borçlar, kar veya zarar rakamları karar vermeyi daha fazla destekleyecektir.

Adillik: Bu kavram esasen, şirkette kontrol gücüne sahip ortakların azınlık paylarına sahip ortaklara karşı adil olması gerektiğini ifade etmektedir. KOBİ’ler azınlık paylarına sahip ortaklarına adil olabilmek için; şirketin geleceğini düşünmeli ve bu ortakların hisselerinin satın almak, düzenli olarak kar dağıtmak gibi seçenekleri de dikkate almalıdır. Periyodik olarak yapılacak varlık, borç, kar veya zarar konusundaki bilgilendirmeler de çoğunluğa sahip olanların adil olabilmelerini sağlayabilmektedir.

Sorumluluk: Şirketler sadece pay sahipleri için fayda yaratan işletmeler değildir. Aynı zamanda topluma, doğa ve çevreye, toplumsal sürdürülebilirliğe de odaklanmaları gerekmektedir. KOBİ’ler de kendi ölçekleri itibariyle sorumluluklarını yerine getirmeli ve pay sahiplerine değer yaratırken paydaşlara ve topluma karşı sorumluluklarını unutmamalıdır.

KURUMSAL YÖNETİM İLKELERİNE UYUM İÇİN İYİ BİR YÖNETİM KURULUNUN ÖZELLİKLERİ

Yapılan literatür araştırmalarında, şirketlerde iyi bir yönetim kurulunda bulunması gereken özellikler aşağıda listelenmektedir:

- Kurul gereken sıklıkta toplanmalıdır.

- Kurul faaliyet alanı dahilinde ve bunun dışında tecrübesi olan üyeleri içerecek çeşitlilikte olmalıdır.

- Kurulda kadın üyelerin olması sağlanmalıdır. Böylelikle şirkette kadın bakış açısı ve titizliği faaliyetlerin, iletişim dilinin ve kurumsallaşma yolcuku-ğunun başarısına yansıyacaktır.

- Kurul güç dengesini sürdürmelidir.

- Bir kişinin kurul toplantılarında ve karar almada baskın olmasına müsaade edilmemelidir.

- Üyeler, diğer üyelerin önerilerine açık olmalıdır.

- Kurul üyeleri birbirlerine yüksek seviyede güven duymalıdır.

- Kurul üyeleri oldukça dürüst ve etik olmalıdır.

- Kurul üyeleri arasında etkin bir iletişim olmalıdır.

- Kurul finansal tablolardan sorumlu olmalı ve bu konuda gereken organizasyonu oluşturmalıdır.

- Bağımsız yöneticiler bağımsız bakış açıları sunmalıdır.

- Kurul, yeni fikirlere ve stratejilere açık olmalıdır.

- Kurul üyeleri değişime karşı olmamalıdır.

- Kurul işletmenin işleri hakkında muhakkak derinlemesine bilgi sahibi olmalıdır.

- Kurul, doğası gereği dinamik olmalıdır.

- Kurul, işlerin doğasında olan riskleri anlamalıdır.

- Kurul, hesaplanmış riskleri almaya hazırlıklı olmalıdır. Unutulmamalıdır ki riskin olmadığı yerde getiri olmaz!

- Kurul, hissedarlarla iletişim halinde olmalı, onların ihtiyaçlarından haberdar olmalı ve bunları işletmenin stratejisi haline dönüştürmelidir.

- Kurul paydaşlara dair konulardan haberdar olmalı ve paydaşlarıyla aktif bir şekilde bir araya gelmeye hazırlıklı olmalıdır.

- Kurul hem kendileri kem de şirket için eğitim alınması konusunda farkında olmalıdır.

SONUÇ

Yukarıda kısaca açıklamaya çalıştığım gibi; kurumsal yönetim ve kurumsallaşma farklı kavramlardır. Şirketlerin kurumsallaşmaları için ilk önce belirli ilkeler benimseyip harekete geçmeleri gerekmektedir.

Kurumsal Yönetim benimsenecek ilkeler bakımında çok önemli ve değerli bir rehberdir. Şirketler, büyüklüklerine bakılmaksızın kurumsal yönetim ilkelerini kendilerine uyarlamaya çalışmalı, hedefler koymalı ve kurumsal sürdürülebilirlik için bu ilkelere sıkı bir şekilde uymalıdır.