2019 yılının yeniden değerleme oranı yüzde 22,58. Cumhurbaşkanı farklı bir oran belirlemezse, 2020'de uygulanacak gelir vergisi tarifesi ile damga vergisi ve harçlar gibi bazı vergi tutarları, vergi cezaları, çeşitli indirim ve istisna tutarları bu oranda artacak.

M. FATİH KÖPRÜ / EY DİREKTÖR

fatih.kopru@tr.ey.com

www.vergidegundem.com

Kasım başında açıklanan verilere göre ekimden ekime 12 aylık ortalamalara göre enflasyon oranı (Yurt içi üretici fiyat endeksi: Yİ-ÜFE) yüzde 22,58 oldu. Bu oran aynı zamanda 2019 yılı yeniden değerleme oranı olarak da kabul ediliyor.

İlgili yasalarda, hangi tutarların yeniden değerleme oranında artırılacağı ve sıfırlama yöntemleri belirlenmiş durumda. Buna göre 2020 yılında geçerli olacak gelir vergisi tarife dilimleri, damga vergileri, harçlar, cezalar, istisna ve beyan sınırları gibi birçok tutar yeniden değerleme oranı kullanılarak hesaplanabiliyor.

CUMHURBAŞKANI YETKİLİ

Ancak Cumhurbaşkanının bu orandan daha düşük ya da daha yüksek bir oran belirleme konusunda yetkisi olduğu da unutulmamalı. Cumhurbaşkanı tarafından enflasyonla mücadele kapsamında 2019'un hedef enflasyonuna göre (Yeni Ekonomi Programı'nda yüzde 12) yani daha düşük bir oran belirleme ihtimali olduğunu belirtmek isteriz.

Aşağıda; bu yetkinin kullanılmadığı varsayımına göre, yeniden değerleme oranını dikkate alarak 2020 yılı için hesapladığımız bazı tutarlara yer veriyoruz.

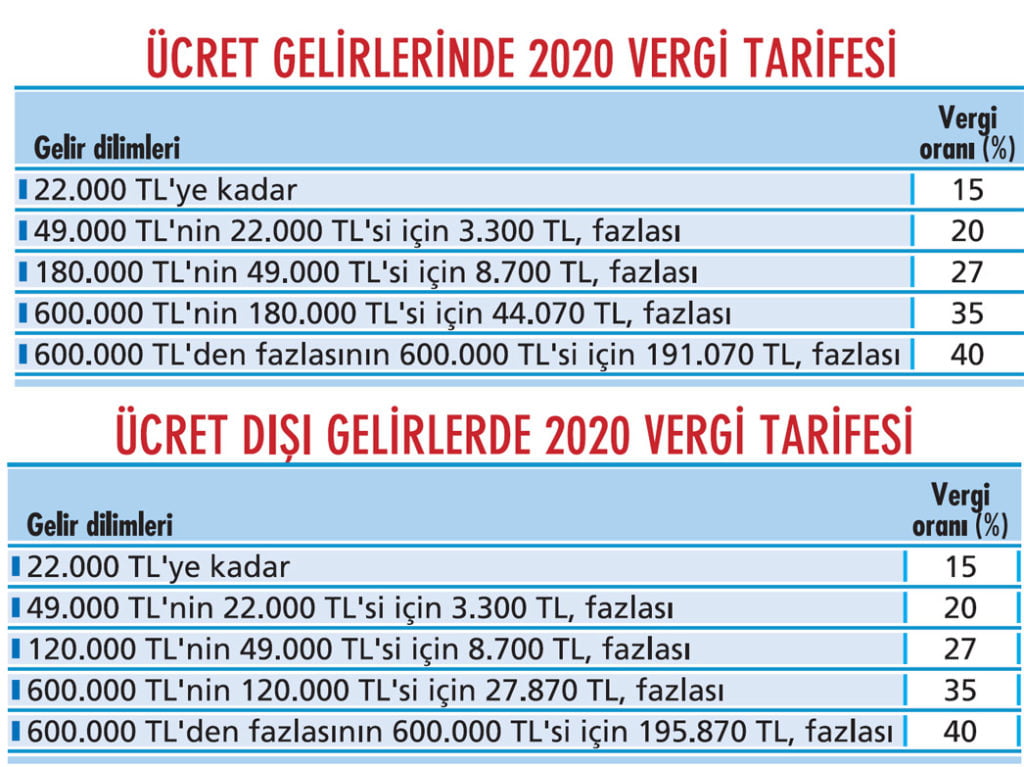

GELİR VERGİSİ TARİFESİ

Geçtiğimiz günlerde yayımlanan 7194 sayılı yasa ile 500 bin lirayı aşan gelirler için gelir vergisi tarifesine yeni bir dilim eklendi. Bu gelirler üzerinden yüzde 35 yerine yüzde 40 oranında vergi ödenecek.

Ücret dışındaki gelirleri dolayısıyla beyanname verenler 2019 yılından, ücretliler ise 2020 yılından itibaren yeni tarifeye göre vergi ödeyecekler. 7194 sayılı yasada yer alan tarifedeki gelir dilimleri, yeniden değerleme oranında artırıldığında (yüzde 5'e kadar olan kesirler de silinince) 2020 yılı için geçerli olacak gelir vergisi tarifeleri aşağıdaki şekilde oluşuyor:

KİRADA İSTİSNA

Kira gelirlerini beyan eden mükellefler için bir istisna uygulaması var. Sadece konut kira gelirleri için geçerli. 2019 yılı gelirleri için 5 bin 400 lira olarak uygulanıyor. 2019 yılında bu tutarın altında konut kirası alanlar beyanname vermiyorlar. 2020 gelirleri için istisna tutarı 6 bin 600 lira oluyor.

YEMEK İSTİSNASI

Çalışanlara işyeri ve müştemilatında yemek verilmediği durumlarda, yemek hizmeti sağlayan mükellefe ödenmiş olması şartıyla, çalışılan her gün için 19 liraya kadar yapılan ödemeler (yemek fişi, yemek kartı uygulaması) gelir vergisinden istisna olarak değerlendiriliyor. Bu tutar 2020 yılında 23 lira oluyor.

ULAŞIM GİDERLERİ

7194 sayılı yasayla, işverenlerce çalışanlara servis imkanı sağlanmadığı durumlarda, çalışılan günlere ait bir günlük ulaşım bedelinin 10 lirayı aşmaması ve buna ilişkin ödemelerin toplu taşıma kartı, bileti veya bu amaçla kullanılan ödeme araçlarının temini şeklinde yapılması şartıyla gelir

vergisi istisnası getirilmişti. 1 Ocak'ta başlayan bu uygulama kapsamında 10 liralık sınır 2020 yılında 12 lira olarak dikkate alınacak.

BEYAN SINIRI

Temettü gelirleri, işyeri kira gelirleri veya birden fazla işverenden elde edilen ücret gelirleri gibi, tevkifata tabi menkul ve gayrimenkul sermaye iratlarının beyanında kullanılan sınır tutarı da yeniden değerleme oranına göre artırılıyor. 2019 gelirleri için 40 bin lira olan bu tutar, 2020 gelirleri için 49 bin liraya çıkıyor.

Herhangi bir tevkifat veya istisna uygulamasına tabi olmayan gayrimenkul ve menkul sermaye iratlarında (yurtdışı banka faiz geliri gibi) ise 2 bin 200 lira olan beyan sınırı 2020'de 2 bin 600 lira olarak uygulanacak.

BASİT USULDE İNDİRİM

2019 yılına ilişkin gelir vergisi beyannamelerinde, basit usulde tespit edilen ticari kazançların yıllık 11 bin liraya kadar olan kısmı kazançtan indirilebiliyor. Bu tutar 2020 yılı gelirleri için 13 bin liraya çıkıyor.

GAYRİMENKUL SATIŞI

Ticari faaliyet kapsamında yapılan satışlar hariç olmak üzere, en az beş yıl süreyle elde tutulduktan sonra satılan gayrimenkullerden sağlanan kazanç kaç lira olursa olsun gelir vergisi ödenmiyor.

Beş yıllık süre dolmadan satılan gayrimenkullerden 14 bin 800 lirayı (2019 yılı için) aşan bir kazanç elde edilmesi durumunda ise aşan kısmın beyan edilerek hesaplanan gelir vergisinin ödenmesi gerekiyor. 2020 yılı için bu istisna tutar 18 bin lira oluyor.

FATURA VE AMORTİSMAN SINIRI

2019 yılında bin 200 lira olarak uygulanan fatura düzenleme sınırı ve doğrudan gider yazılabilecek demirbaşlara ait sınır, 2020 yılında bin 400 lira olarak uygulanacak.

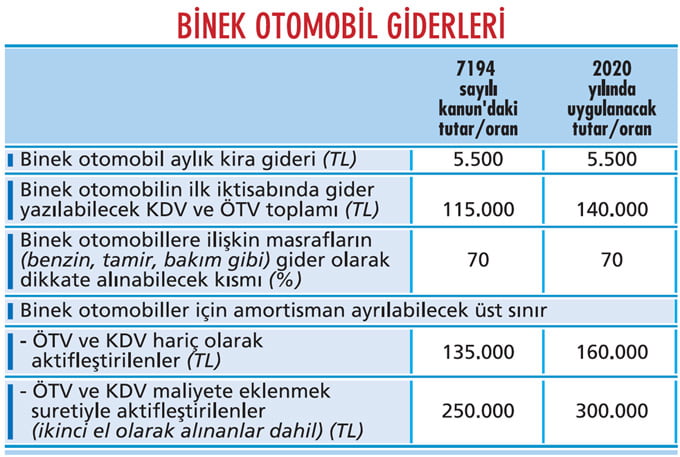

BİNEK OTO GİDERLERİNE SINIRLAMA

7194 sayılı yasayla, 2020 yılından itibaren geçerli olmak üzere, ticari işletmeler ve serbest meslek erbabı tarafından kullanılan binek otomobillere ilişkin giderlere bazı sınırlamalar getirildi.

Bunlardan ilki kiralanan binek otomobillerinin her birine ait aylık kira bedelinin 5 bin 500 lirayı aşan kısmının gider kabul edilmemesi. Satın alınan binek otomobillerinde ise ÖTV ve KDV tutarlarının en fazla 115 bin liralık kısmı gider kabul edilecek. Ayrıca binek otomobillere ilişkin benzin, tamir, bakım gibi giderlerin de en fazla yüzde 70'i kazançtan düşülebilecek.

Bir diğer sınırlama da amortismanlarla ilgili. ÖTV ve KDV hariç ilk iktisap bedeli 135 bin lirayı, bu vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak satın alındığı hallerde, amortismana tabi tutarı 250 bin lirayı aşan binek otomobillerinde, en fazla bu tutarlara isabet eden amortismanlar indirilebilecek.

Faaliyetleri binek otomobilleri kiralamak veya çeşitli şekillerde işletmek olan firmaların, bu amaçla kullandıkları binek otomobilleri için bu sınırlamalar geçerli değil.

Binek otomobil giderleriyle ilgili 7194 sayılı yasada yer alan tutarlar ile yeniden değerleme oranında artırılarak hesaplanan 2020 tutarları aşağıdaki özet tabloda dikkatinize sunuluyor:

BİNEK OTOMOBİL GİDERLERİ

Sadece bunlar değil tabii ki. Usulsüzlük ve özel usulsüzlük cezaları, çeşitli istisna ve indirim tutarları, basit usule tabi olmanın genel ve özel şartları, bilanço usulüne göre defter tutma hadleri, motorlu taşıtlar vergisi, maktu (tutar-sal) olarak alınan damga vergileri ve harçlar gibi birçok tutar, eğer Cumhurbaşkanı yeni bir oran belirlemezse, 2020 yılında yüzde 22,58 oranında artacak.

YIL SONUNDA BİTİYOR…

Buraya kadar 2020 yılında uygulanması muhtemel vergisel tutarlara değindik. Aslında yeni yılla birlikte sona erecek olan bazı vergi indirimlerinden de bahsetmekte fayda var. Bunlardan ilki, bina veya bağımsız bölüm şeklindeki işyerleri ile bazı konutlar için geçerli KDV oran indirimi. Buna göre yüzde 18 oranında KDV'ye tabi olan gayrimenkuller için 2019 sonuna kadar KDV oranının yüzde 8'e indirilmesi uygulaması, eğer yeni bir uzatma olmazsa 2020 başından itibaren sona eriyor.

Aynı şekilde konut ve işyeri satışlarında tapu harcı oranı da 2019 yılı sonuna kadar binde 20'den binde 15'e düşürülmüştü. Yeni bir uzatma olmazsa bu indirim de yeni yılla birlikte sona eriyor.

Son olarak ÖTV yasası kapsamında sıfır otomobil alımında uygulanan hurda teşvikinin de eğer bir uzatma olmazsa yıl sonunda biteceğini hatırlatmakta fayda görüyoruz.