Türkiye'de menkul kıymet gelirlerinin birçoğu kaynaktan kesinti (stopaj) yoluyla indiriliyor. Ama yine de bazı menkul kıymet gelirleri için beyan uygulaması hâlâ devam ediyor. 2022'nin bu tür gelirler için gelir vergisi beyannamesi mart sonuna kadar verilmeli.

Başta borsa ve tahvil kazançları olmak üzere menkul kıymet gelirlerinin birçoğu aslında kaynakta kesinti (stopaj) yoluyla vergilendiriliyor. Vergi kesintisi, işlemlere aracılık eden banka veya aracı kurumlar tarafından yapıldığı için yatırımcılar ayrıca beyanname vermiyorlar.

Ama yine de bazı menkul kıymet gelirleri için beyan uygulaması hâlâ devam ediyor. Buna, temettüler ile eurobondlar ve yabancı menkul kıymetlerden elde edilen gelirleri örnek olarak gösterebiliriz.

Bu tür işlemlerde; gelirin hesaplanması, beyanname verilmesi, verginin ödenmesi gibi tüm işlemler, geliri elde eden kişilerin sorumluluğunda.

2022 yılındaki bu tür gelirler için gelir vergisi beyannamesinin mart ayının sonuna kadar verilmesi gerekiyor. Aşağıda, bireysel yatırımcıların 2022 yılında elde ettikleri gelirlerin vergilendirme esasları yer alıyor.

BORSA KAZANÇLARI

Bireysel yatırımcıların, Borsa İstanbul'da (BİST) yaptıkları hisse senedi işlemlerinden oluşan kâr veya zarar, işleme aracılık eden banka veya aracı kurum tarafından hesaplanıyor. Üçer aylık olarak belirlenen kazançlar üzerinden stopaj (vergi kesintisi) yapma yükümlülüğü de bu kurumlara ait.

Stopajın oranı menkul kıymet yatırım ortaklığı (MKYO) hisse senedi kazançlarında yüzde 10 (bir yıldan fazla elde tutulanlardan stopaj yapılmıyor), diğer hisse senetlerinde ise yüzde 0 olarak uygulanıyor.

Stopaj oranı ister yüzde 10 isterse de yüzde 0 olsun, BİST'te gerçekleştirilen hisse senedi işlemlerinden sağlanan kazançlar, tutarı ne olursa olsun ayrıca beyan edilmiyor.

TEMETTÜ

Borsada veya borsa dışındaki şirketler tarafından gerçek kişi ortaklara dağıtılan kâr payları (temettü) üzerinden yüzde 10 oranında vergi kesintisi (stopaj) yapılıyor. Kaynakta kesilen bu vergi ile iş bitmiyor. Bazı hallerde temettü gelirleri için gelir vergisi beyannamesi verilmesi de söz konusu olabiliyor.

Alınan temettü gelirinin brüt tutarının yarısı gelir vergisinden istisna. Kalan yarısının 70 bin liradan fazla olması durumunda, istisna sonrası kalan tutarın gelir vergisi beyannamesinde "Menkul sermaye iradı" olarak beyan edilmesi zorunlu.

Yani 2022 yılında brüt 140 bin (yüzde 10 vergi kesildikten sonra yani net 126 bin) liradan fazla temettü geliri elde eden bir yatırımcının bu gelirini beyan etmesi gerekiyor. Beyannamede hesaplanan gelir vergisinden, temettüyü dağıtan kurum tarafından yapılan vergi kesintisinin tamamı düşülebiliyor.

TAHVİL VE BONO

Bireysel yatırımcıların, devlet tahvili ve hazine bonolarından elde ettikleri faiz ve alım satım kazançları üzerinden, banka veya aracı kurum tarafından yüzde 10 oranında vergi kesintisi yapılıyor.

Ancak altına dayalı devlet iç borçlanma senetleri ve darphane sertifikaları ile 22.12.2021-30.06.2023 arasında iktisap edilen hazine bonosu ve devlet tahvillerinden elde edilen gelirler için stopaj oranı yüzde 0 (sıfır) olarak uygulanıyor. Kaynakta kesilen vergi ister 0 isterse yüzde 10 olsun bu gelirler için gelir vergisi beyannamesi verilmiyor.

EUROBOND FAİZİ

Eurobondlar Türk Hâzinesi tarafından, döviz cinsinden, yurtdışı piyasalarda ihraç edilen tahviller. Bu menkul kıymetlerden elde edilen gelirler üzerinden vergi kesintisi yapılmıyor. Bu nedenle bazı durumlarda gelirin beyan edilmesi gerekiyor.

Döviz cinsinden kupon faizinin TL karşılığı, kupon tarihindeki Merkez Bankası döviz alış kuru kullanılarak hesaplanıyor. Bu tutar, 2022 yılı için geçerli olan 70 bin liralık beyan sınırının altında ise beyanname vermeye gerek yok.

Sınırı aşması durumunda ise tamamının gelir vergisi beyannamesinin "menkul sermaye iradı" satırına yazılmak suretiyle beyan edilmesi ve hesaplanan verginin ödenmesi gerekiyor.

VADEDEN ÖNCE SATILIRSA

Eurobondların 2022 yılında satılması durumunda ise kazanç; tahvilin satış tarihindeki TL karşılığından, alış tarihindeki TL karşılığının çıkarılması şeklinde hesaplanıyor.

Bu hesaplama yapılırken maliyet bedelinin endekslenmesi de mümkün. Ancak 2006 ve sonrasında ihraç edilen eurobondların endekslemeye tabi tutulabilmesi için Yİ-ÜFE (Yurt içi üretici fiyat endeksi) farkının yüzde 10'dan fazla olması gerektiği unutulmamalı.

Piyasada 2006 öncesinde ihraç edilen eurobondlar da var. Bunlar için böyle bir sınırlama yok, enflasyon oranı ne olursa olsun kazanç hesaplanırken endeksleme yapılabiliyor.

Ayrıca satış kazancının 58 bin lirası gelir vergisinden istisna olarak da değerlendiriliyor. Yani kazanç 58 bin liradan az ise beyan edilmiyor, aşması durumunda ise aşan kısmın beyan edilmesi gerekiyor.

2006 ve sonrasında ihraç edilen eurobondlar için böyle bir istisna tutar söz konusu değil. Hesaplanan kazancın tutarı ne olursa olsun gelir vergisi beyannamesinin "diğer kazanç ve iratlar" satırına yazılarak beyan edilmesi gerekiyor.

YATIRIM FONLARI

Portföyünün en az yüzde 80'i hisse senedinden oluşan fonlarda (hisse senedi yoğun fon) yüzde 0 oranında stopaj yapılıyor. Bir yıldan daha fazla süreyle elde tutulan ve hisse oranı 51'den fazla olan fon gelirlerinden ise hiç stopaj yapılmıyor.

Ayrıca 23.12.2020-30.06.2023 tarihleri arasında alınan (değişken, karma, eurobond, dış borçlanma, yabancı, serbest fonlar ile unvanında döviz ifadesi geçen yatırım fonları hariç) yatırım fonlarından elde edilen gelirler için stopaj oranı yüzde 0 olarak uygulanıyor.

Son olarak iki yıldan fazla süreyle elde tutulan girişim sermayesi yatırım fonu ve gayrimenkul yatırım fonu katılma paylarından elde edilen gelirler için de stopaj oranı sıfıra indirildi.

Yukarıdakiler dışındaki menkul kıymet yatırım fonu katılma belgelerinden elde edilen gelirler üzerinden yüzde 10 oranında vergi kesiliyor. İster stopaj yapılsın isterse yapılmasın, yerli yatırım fonu gelirleri ayrıca beyan edilmiyor.

FAİZ VE REPO

2022 yılında, repo gelirleri üzerinden yüzde 15, mevduat faizleri ile katılım bankalarınca katılma hesaplarına ödenen kâr payları üzerinden ise vadeye ve döviz cinsine göre değişen oranlarda stopaj yapılıyor. TL mevduatı ve katılma hesaplarını cazip kılmak için geçici olarak stopaj oranları düşürülmüştü.

Bu kapsamda 2022 yılında TL mevduat ve katılma hesaplarından sağlanan faizler vadesine göre yüzde 5, yüzde 3 ve yüzde 0 oranında stopaja tabi tutuldu.

Kur korumalı vadeli mevduat ve katılma hesaplarından sağlanan faiz ve kâr paylarındaki stopaj oranı ise yüzde 0 olarak uygulanıyor. Stopaj yoluyla vergilendirilen bu gelirler, tutarı ne olursa olsun beyan edilmiyor.

YURT DIŞI FAİZ

Yurt dışı bankalardan veya Türkiye'deki bankaların yurt-dışındaki şubelerinden elde edilen faiz gelirleri üzerinden vergi kesintisi yapılmadığından, 2022 yılında 3 bin 800 lirayı aşan faiz gelirlerinin tamamının gelir vergisi beyannamesinin "menkul sermaye iradı" satırına yazılmak suretiyle beyan edilmesi gerekiyor.

BEYAN VE ÖDEME

2022 yılına ilişkin gelir vergisi beyannamelerinin 31 Mart Cuma gününe kadar verilmesi gerekiyor. Beyanname vergi dairesine elden verilebileceği gibi Gelir İdaresi Başkanlığının internet sitesinde (www.gib.gov.tr) yer alan "Hazır Beyan Sistemi"ni kullanarak hiç vergi dairesine gitmeden de verilebiliyor.

İlk defa menkul kıymet gelirlerini beyan edecek olanlar da bu sistemden yararlanabilirler. Beyannamede gösterilen gelir vergisinin yarısı ile damga vergisinin tamamı 31 Mart'a, gelir vergisinin diğer yarısı ise 31 Temmuz'a kadar ödenebilir.

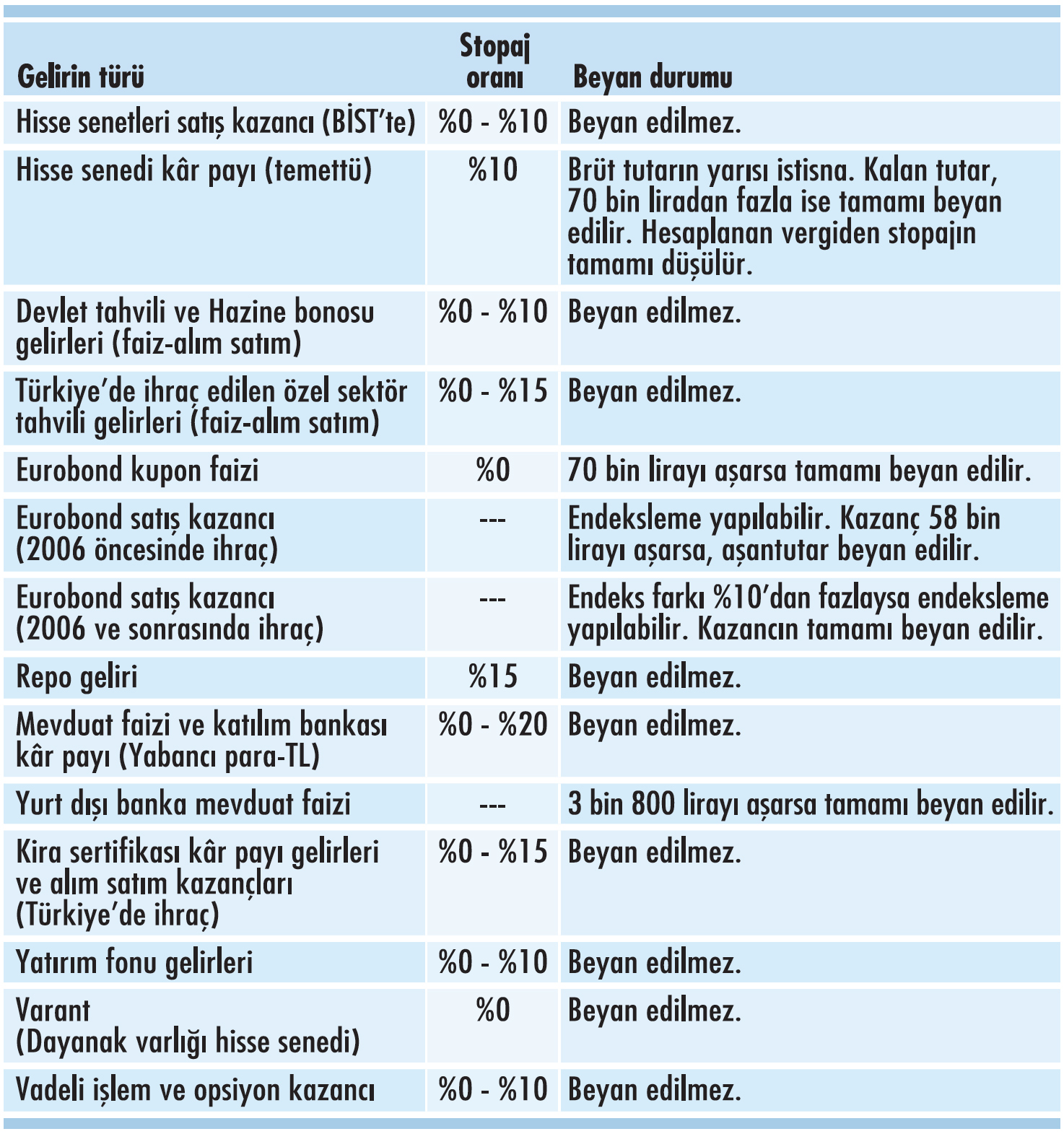

Menkul kıymet gelirlerinin vergilendirme esasları aşağıdaki tabloda özet olarak yer alıyor: