12 Mart'ta yayımlanan 7440 sayılı yasada vergi borçlarının yapılandırılması yanında matrah ve vergi artırımı ile işletme kayıtlarının düzeltilmesine ilişkin hükümler de var.

Mükellefler, asgari matrahlardan az olmamak üzere artırdıkları matrah üzerinden yüzde 20 oranında vergi ödeyecek.

Kamuoyunda "vergi affı" olarak adlandırılan daha çok vergi borçlarının yapılandırılması konusuyla gündemde bulunan bir yasa daha kabul edilerek yürürlüğe girdi.

12 Mart'ta yayımlanan 7440 sayılı bu yasada borç yapılandırması dışında matrah ve vergi artırımı ile işletme kayıtlarının düzeltilmesine ilişkin hükümler de yer alıyor. Ancak bu yasanın, özellikle matrah artırımı konusunda daha önceki yasalarda bulunmayan birçok ilkleri de içerdiğini görüyoruz.

NİYE ARTIRALIM?

Yasa genel olarak; mükelleflerin 2018 ilâ 2022 yıllarına ilişkin olarak beyan etmiş oldukları matrahlarının belli bir miktar artırılarak üzerinden ek bir vergi ödenmesini içeriyor.

Matrah ve vergi artırımında bulunan kişi ve kurumlarla ilgili olarak; artırımda bulundukları yıllara ilişkin ve artırım yapılan vergi türleri açısından daha sonra vergi incelemesi ve tarhiyat yapılamayacak.

Yani yasadan yararlanarak matrah ve vergi artıran ve ödemelerini zamanında yapan mükellefler, artırım yapılan vergi türü açısından ilgili yılı vergi incelemesine kapatmış oluyorlar.

KAPSAMA GİREN VERGİLER

Matrah ve vergi artırımının kapsamına, başta gelir ve kurumlar vergisi olmak üzere KDV ile bazı gelir ve kurumlar vergisi stopajları giriyor. Damga vergisi, harçlar, özel tüketim vergisi, BSMV ya da emlak vergisi gibi diğer vergiler için matrah veya vergi artırımı imkânı bulunmuyor.

GELİR VE KURUMLAR VERGİSİNDE ARTIRIM

Gelir ve kurumlar vergisi mükellefleri bir veya birden fazla yıl ya da bütün yıllar (2018 ila 2022) için vermiş oldukları beyannamelerinde vergiye esas alınan matrahlarını yukarıda yer verilen oranlarda artırarak matrah artırımına ilişkin düzenlemeden yararlanabilirler:

ZARAR VARSA

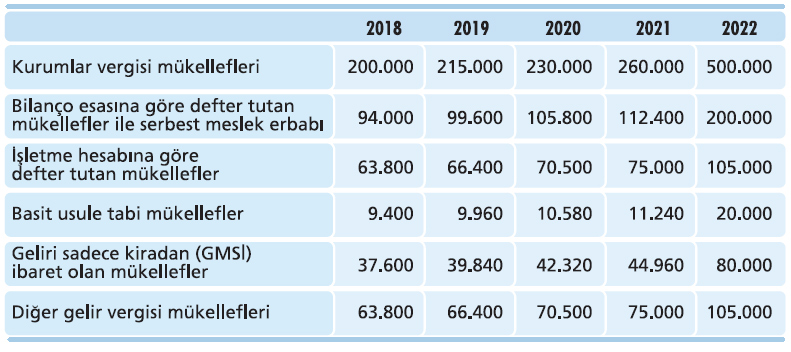

Mükellefler, ilgili yıllarda zarar ettikleri için ya da indirim ve istisnalar nedeniyle matrah beyan etmemiş, hatta hiç beyanname vermemiş bile olabilirler. Bu durumda ortada bir matrah olmadığı için, yukarıdaki oranlar kullanılarak artırım yapılması mümkün değil.

Yasa bu mükellefler için de beyan edilecek en az (asgari) matrah tutarlarını yıllar itibarıyla belirlemiş durumda. Buna göre söz konusu mükelleflerin bu yasa hükmünden yararlanmak istemeleri durumunda, yıllara göre aşağıdaki tutarlarda matrah beyan etmeleri gerekiyor.

2022 YILINA İLİŞKİN MATRAH ARTIRIMI

Yasa 12 Mart'ta yürürlüğe girdi demiştik. Yani 2022 yılına ilişkin gelir vergisi beyannamesi verilme süresi içinde. Kurumlar vergisi beyanname verme süresi ise 1 Nisan'da başladı. Bunu da görmüş olduk! Daha beyannamesi verilmemiş 2022 yılı da matrah artırımının kapsamına alındı.

Genel Kurulda bir önerge verilmek suretiyle hiç tartışılmadan yasaya eklenen bu düzenleme, 2022 yılına ilişkin gelir ve kurumlar vergisi matrah artırımı yapmak isteyen mükellefler için çeşitli şartlar içeriyor. Bunlardan ilki 2022 yılına ilişkin gelir veya kurumlar vergisi beyannamelerinin verilmiş olması şartı.

İkinci olarak, biraz karışık olmakla birlikte 2022 yılına ilişkin beyan edilen matrahlar için bazı alt sınırların belirlenmiş olduğunu söyleyebiliriz.

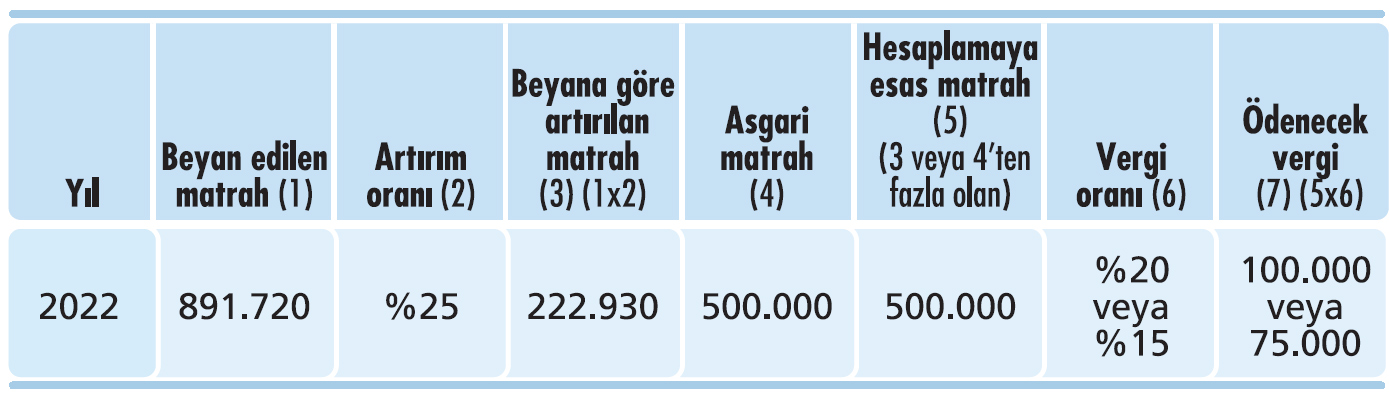

Buna göre 2022 gelir ve kurumlar vergisi beyannamelerinde beyan edilen matrahların, 2021 yılı matrahlarının yüzde 122,93 oranında artırılması suretiyle bulunan tutar ile 2022 takvim yılı üçüncü geçici vergilendirme döneminde beyan edilen matrahın yüzde 40 oranında artırılması suretiyle bulunan tutarın yüksek olanından az olmaması gerekiyor.

Üçüncü geçici vergi beyannamesinin verilmemiş olması durumunda ikinci geçici vergi beyannamesindeki matrahın yüzde 100 oranında, o da verilmemişse birinci geçici vergi matrahının yüzde 300 oranında artırılması suretiyle bulunan tutar kıyaslamada dikkate alınıyor.

2021 takvim yılı ve 2022 yılının üçüncü geçici vergilendirme dönemine ilişkin gelir veya kurumlar vergisi beyannamelerinde, zarar beyan edilmiş olması veya indirim ve istisnalar nedeniyle matrah oluşmaması ya da hiç beyanname verilmemiş olması durumunda ise yukarıdaki karşılaştırmalar yapılmıyor.

2022'ye ilişkin beyanname verilmesi zorunlu olduğu için bu beyannamedeki matrahın yüzde 25'i ile asgari tutardan büyük olan üzerinden matrah artırımı yapılması gerekiyor.

2022 beyannamesinde yukarıdaki tutarların en büyüğü kadar ya da daha fazla bir matrah beyan etmiş olan mükellefler matrah artırımında yararlanabiliyorlar.

Bu şekilde beyan edilen matraha artırım oranı (yüzde 25) uygulanıyor. Bulunan tutar da yukarıdaki tabloda yer alan asgari tutarlarla (kurumlar vergisi mükellefleri için 500 bin TL) karşılaştırılıyor ve büyük olan tutar üzerinden yüzde 20 oranında (bazı hallerde yüzde 15) hesaplanan vergi aşağıda belirtilen şekilde ödenmek suretiyle 2022 yılına ilişkin matrah artırımı yapılmış oluyor.

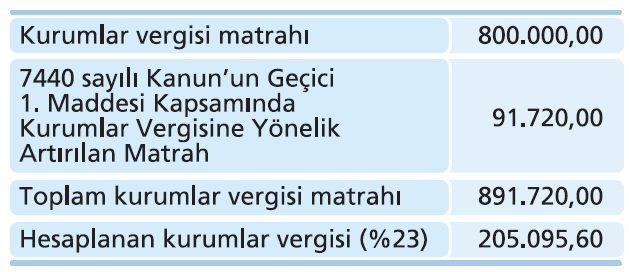

Biraz karışık demiştik değil mi? Aşağıdaki örnekle belki daha kolay anlaşılabilecektir: Örnekteki kurumlar vergisi mükellefi kayıtlarına göre belirlediği matrahı (800.000 TL) beyan etmesi durumunda bu tutar 770.000 TL'den fazla olmasına rağmen 891.720 TL'den az olduğundan 2022 yılına ilişkin matrah artırımı hükümlerinden yararlanamayacaktır.

Ancak matrah artırımı yapmak istemesi durumunda, beyanname üzerinde "7440 sayılı Kanun'un Geçici 1. Maddesi Kapsamında Kurumlar Vergisine Yönelik Artırılan Matrah" satırına en az 91.720 TL yazmak suretiyle matahını en az 891.720 TL'ye getirerek bu düzenlemeden yararlanma hakkını kazanabilecektir.

Bu durumda 2022 yılına ilişkin kurumlar vergisi beyannamesini yukarıdaki tablodaki şekilde verecektir. Mükellef kurum yukarıdaki şekilde beyannamesini verdiği için matrah artırımı yapabilecektir. Matrah artırımı nedeniyle ödenmesi gereken vergi ise aşağıdaki şekilde hesaplanacak ve bu vergi Tebliğ ekindeki Ek 6 formu doldurulmak suretiyle beyan edilecektir:

VERGİ ORANI

Gelir ve kurumlar vergisinde matrah artırımında bulunan mükelleflerin, asgari matrahlardan az olmamak üzere artırdıkları matrah üzerinden yüzde 20 oranında vergi ödemeleri gerekiyor. Ancak

- Matrah artırımı yapılmak istenilen yıla ilişkin yıllık beyannamenin kanuni süresinde verilmiş olması,

- Bu vergi türlerinden tahakkuk eden vergiler ile ilgili beyannameler üzerinden tahakkuk eden damga vergisinin süresinde ödenmesi ve

- Kesinleşmiş/kesinleşmemiş/dava aşamasında olan borçlarla ilgili vergi türleri için yine bu yasa kapsamında yapılandırmadan yararlanılmamış olması, şartlarıyla yüzde 20 yerine yüzde 15 oranında vergi ödenmesi de mümkündür.

GEÇMİŞ YIL ZARARLARI

2018 ila 2021 yıllarına ilişkin matrah artırımında, matrah artırımında bulunulan yıllara ait zararların yüzde 50si 2022 ve izleyen yılların kârlarından mahsup edilemiyor. 2022 yılına ilişkin matrah artırımında bulunulması durumunda ise 2022 yılına ait zararların tamamının, 2023 ve izleyen yılların kârlarından mahsubuna izin verilmiyor.

KDV'DE ARTIRIM

KDV'nin dönemi aylık olmakla birlikte, yıl içerisinde işe başlayan ve işi bırakan mükellefler hariç olmak üzere, yılın bir veya birkaç ayı için vergi artırımı yapılamıyor, tüm yıl için yapılması gerekiyor.

Vergi, artırımın yapmak isteyen KDV mükellefleri, her bir vergilendirme dönemine ilişkin olarak verdikleri beyannamelerdeki hesaplanan katma değer vergilerinin yıllık toplamı üzerinden yıllar itibarıyla aşağıdaki tabloda yer verilen oranlarda hesaplanacak tutarları beyan edebilirler.

İlgili yılda bütün işlemleri istisna kapsamında olan mükellefler ile tecil ve terkin uygulaması ya da başka nedenlerle ilgili yılın bütün dönemlerinde hesaplanan KDV'si bulunmayan mükellefler ise gelir ve kurumlar vergisi açısından matrah artırımında bulunup, artırılan bu matrahlar üzerinden yüzde 18 oranında KDV ödemek suretiyle KDV artırımı düzenlemesinden yararlanabiliyorlar.

STOPAJLAR

Mükellefler tarafından 2018 ila 2022 yıllarına ilişkin olarak muhtasar beyannameyle beyan edilen; ücret, serbest meslek, yıllara yaygın inşaat işleri ve kira ödemeleri ile dağıtılan kâr payları üzerinden vergi artırımı yapılabiliyor.

Çiftçilerden alınan mahsul ve hizmetler için yapılan ödemeler ile esnaf muaflığından yararlananlara yapılan ödemeler de vergi artırımı kapsamında bulunuyor. Yasada bu işlemlerin her biri için ayrı ayrı artırım oranları belirlenmiş durumda.

Muhtasarla beyan edilen bu stopajların hepsi için vergi artırımı talebinden bulunulabileceği gibi içlerinden bir veya bir kaçı için ayrı ayrı talepte bulunulması da mümkün.

BAŞVURU ZAMANI

Matrah ve vergi artırımında bulunmak isteyen gerçek kişi ve kurumların 31 Mayıs 2023 tarihine kadar (bu tarih dahil) başvuruda bulunmaları gerekiyor.

Ancak Cumhurbaşkanının bu süreyi bir ay uzatma yetkisi de bulunuyor. Deprem dolayısıyla mücbir sebep hali ilan edilen yerlerde ise başvurular 31 Ekim'e kadar yapılabiliyor.

BEYANNAME DAMGA VERGİSİ

Matrah veya vergi artırımı dolayısıyla mükelleflerce verilen; yıllık, muhtasar ve katma değer vergisi beyannameleri ve diğer beyannamelerin her biri üzerinden bin lira damga vergisi ödenmesi gerekiyor.

PEŞİN VEYA TAKSİTLE ÖDENEBİLİYOR

Matrah veya vergi artırımı sonucunda hesaplanan vergiler peşin veya 12 taksitte ödenebiliyor. Peşin seçeneği seçildiğinde bu ödemelerin en geç 30 Haziran 2023 tarihine kadar yapılması gerekiyor.

Bu durumda ödenmesi gereken vergilerden (damga vergisi hariç) yüzde 10 indirim yapıldığını da hatırlatmak isteriz.

Artırılan vergiler; ilk taksiti 30 Haziran 2023 tarihine kadar ödenmek şartıyla, aylık dönemler halinde azami 12 eşit taksitte de ödenebiliyor. Ancak beyannamelere ait damga vergilerinde taksit olmuyor bunların ilk taksit süresi içinde (30 Haziran 2023'e kadar) ödenmesi gerekiyor.

Vergilerde taksitli ödeme seçeneğinin tercih edilmesi durumunda toplam tutara 1,09 katsayısı uygulanmak suretiyle ödenecek tutarın belirlendiğini de hatırlatmakta fayda görüyoruz.

Deprem dolayısıyla mücbir sebep hali ilan edilen yerlerde ise peşin ödemeler ya da ilk taksit ödemeleri 30 Kasım 2023 tarihine kadar yapılabiliyor.

Yeri gelmişken, bu uygulama kapsamında ödenecek olan vergilerin gelir ve kurumlar vergisi matrahının tespitinde gider olarak dikkate alınamayacağını belirtmek isteriz.

SÜRESİNDE ÖDENMEZSE

Matrah ve vergi artırımı kapsamında beyan edilen vergilerin yukarıda belirtildiği şekilde ödememesi hâlinde, gecikme zammıyla birlikte takip ve tahsiline devam olunuyor.

Gecikme zammı oranı 21.07.2022 tarihinden itibaren aylık yüzde 2,50 olarak uygulanıyor. Ancak bu durumda inceleme ve tarhiyat yapılmaması hakkından yararlanılamadığını belirtmek isteriz.

Dolayısıyla ödeme planının iyi yapılıp, taksitlerin vadesinde ödenememesi riski varsa bu işe hiç girmemekte fayda var.