M. FATİH KÖPRÜ / EY DİREKTÖR

M. FATİH KÖPRÜ / EY DİREKTÖRfatih.kopru@tr.ey.com

Mirasın vergisi, varisler tarafından ödeniyor. İvazsız intikalde ise ivazsız olarak para veya mal sahibi olan kişinin bu vergiyi ödemesi gerekiyor. Şans oyunlarında kazanılan ikramiyeler de ivazsız intikal kabul ediliyor. İkramiye 10 bin 491 TL'den azsa vergi ödenmesine gerek yok.

Veraset ve intikal vergisi (VİV), ismi üzerinde iki ayrı vergiden oluşuyor. Birincisi, hemen herkesin bildiği veraset vergisi. Yani bir kişiye, vefat eden yakınından kalan mal varlığı üzerinden ödenmesi gereken vergi.

Diğeri ise iki sağ kişi arasında herhangi bir bedel alınmadan, kanundaki tabirle ivazsız olarak (bağış veya hibe şeklinde) gerçekleştirilen mal veya para hareketlerini içeriyor.

Örneğin bir kişinin yakınına araba veya ev hediye etmesi, parasını çocuklarına ivazsız bir şekilde paylaştırması gibi durumlarda bu verginin ödenmesi gerekiyor.

Mirasın vergisi, varisler (kendisine miras kalan kişiler) tarafından ödeniyor. İvazsız intikalde ise ivazsız olarak para veya mal sahibi olan kişinin (hediyeyi alan veya kendisine bağış yapılan kişi) bu vergiyi ödemesi gerekiyor.

Türkiye Cumhuriyeti vatandaşlarına ait mallar; Türkiye'de bulunan mallar ve Türkiye Cumhuriyeti vatandaşlarına intikal eden yurtdışındaki mallar, veraset ve intikal vergisinin konusuna giriyor.

Bu yazımızda ayrı ayrı veraset vergisi ve intikal vergisine tabi işlemler, verginin oranı, beyan ve ödeme süreleri üzerinde duracağız.

MİRASIN VERGİSİ

Muris, miras bırakan kişi demek. Murisin bıraktığı miras ise "veraset vergisi"ne tabi. Mirasçılar, mirastan kendilerine düşen payı gösteren mirasçılık belgesini (veraset ilamı) sulh hukuk mahkemelerinden veya noterden alabiliyorlar.

Varislerin, kendilerine miras kalan menkul ve gayrimenkul malları mirasçılık belgesini de ekledikleri bir beyanname ile vergi dairesine bildirmeleri gerekiyor.

BEYAN VE ÖDEME SÜRESİ

Veraset vergisi beyannamenin verilme süresi, ölümün Türkiye'de veya yurtdışında olması ya da varislerin Türkiye'de veya yurtdışında olmasına göre dört ay ila sekiz ay arasında değişiyor.

En çok rastlanan, ölümün ve mirasçıların Türkiye'de olması durumunda, veraset ve intikal vergisi beyannamesinin dört ay içerisinde verilmesi gerekiyor.

Beyanname elden veya posta ile ölen kişinin ikametgahının bulunduğu yer vergi dairesine verilebileceği gibi İnteraktif Vergi Dairesi üzerinden elektronik olarak da verilebiliyor.

Beyannamede gösterilen vergi ise üç yılda, her yıl mayıs ve kasım aylarında olmak üzere, toplam altı taksitte ödenebiliyor.

BEYAN EDİLECEK KIYMETLER

Beyannamede miras kalan aşağıdaki kıymetlerin her birinin ayrı ayrı bildirilmesi gerekiyor:

- Gayrimenkuller,

- Banka varlıkları (mevduat, repo, fon vb.)

- Hisse senedi ve tahviller,

- Motorlu araçlar (otomobil, minibüs vb.) ve diğer taşıt araçları,

- Alacaklar,

Beyan edilecek yukarıdaki malların değerleri Vergi Usul Kanunu'na göre bulunuyor.

GİDERLER

Beyan edilecek malların değerlerinden beyannamede gösterilmek şartıyla aşağıdaki giderler indirilebiliyor:

- Veraset yoluyla gerçekleşen intikallerde murisin (ölenin) belge ile ispatlanabilen borçları ile vergi borçları,

- T.C. tabiyetinde olan şahıslara ait mallardan yabancı memleketlerde bulunanlarla ilgili borçlar ve yabancı memleketlerde bu mallar dolayısıyla alınan veraset ve intikal vergileri;

- Cenazenin teçhiz ve gömülmesi için yapılan masraflar.

EŞ VE ÇOCUKLARA İLİŞKİN İSTİSNALAR

Miras kalan varlıklar için bazı istisnalar da söz konusu. Buna göre 2022 yılında; eş ve çocukların (evlatlıklar dahil) her birine isabet eden miras hissesi 455 bin 635 TL'den az ise bu kişiler veraset vergisi ödemiyorlar. Çocuk bulunmaması durumunda eşe isabet eden miras hissesi için istisna tutar 911 bin 830 TL olarak uygulanıyor.

Ancak bu kişilerin vergi ödemeyecek olmaları beyanname vermeyecekleri anlamına gelmiyor. Veraset yoluyla intikal eden malların değeri istisna tutarın altında olsa dahi varislerin her birinin beyanname vermesi gerektiği unutulmamalı.

Yukarıda sayılanlar dışındaki mirasçılar için ise herhangi bir istisna tutar söz konusu olmadığından miras payının tamamı üzerinden veraset vergisi ödemeleri gerekiyor.

İNTİKAL VERGİSİ

İNTİKAL VERGİSİ

Bazı kişilerin, -belki de çoğu zaman vergiden kaçma amaçlı olarak- mal varlıklarını, sağken ve bedelsiz olarak çocuklarına devrettikleri biliniyor. Doğru, bu durumda veraset vergisinden kurtulmuş oluyorlar.

Ama bu işlemin intikal vergisinin konusuna girdiği hususu genellikle gözden kaçırılıyor. Sadece çocuklara değil akrabalara veya ihtiyaç sahibi diğer kişilere yapılan bu tür yardımların da intikal vergisine tabi olduğu unutulmamalı.

Gerek aile içi gerekse akrabalar arasındaki bu aktarımlar için küçük bir istisna tutar söz konusu. 2022 yılı için 10 bin 491 TL. Bu tutarı aşan yardımların hepsi aslında verginin konusuna giriyor.

Kendilerine bağış veya yardım yapılanların, malların hukuken iktisap edildiği tarihi izleyen bir ay içinde beyanname vererek, istisnayı aşan kısım üzerinden intikal vergisi ödemeleri gerekiyor.

VERGİ ORANI

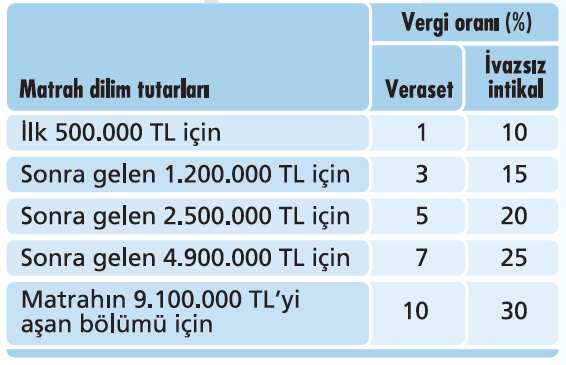

Verginin oranı da veraset vergisine göre çok yüksek. Veraset vergisinin oranı yüzde 1'den başlarken intikal vergisi yüzde 10'dan başlayıp, tutar yükseldikçe beşer puan artmak suretiyle, yüzde 30'a kadar çıkıyor. (Vergi oranları aşağıdaki tabloda yer alıyor.)

Ancak bir kişiye ana, baba, eş ve çocuklarından ivazsız mal intikali halinde tablodaki oranların yarısı (yüzde 5, yüzde 7,5 gibi) dikkate alınabiliyor.

Örneğin üniversiteye başlayan çocuğa 400 bin TL'ye bir araba alındığını ve ruhsatın da çocuğun üzerine yapıldığını varsayalım. Bu tutar 10 bin 491 TL'yi aştığından intikal vergisine tabi.

Vergi ise aşan kısım olan 389 bin 509 TL üzerinden yüzde 5 (çocuğu olduğu için yüzde 10'un yarısı) oranına göre 19 bin 475 TL olarak hesaplanıyor. Bu verginin ruhsat sahibi çocuk tarafından beyan edilerek ödenmesi gerekiyor.

Veraset vergisinde olduğu gibi bu vergi de her yılın mayıs ve kasım aylarında olmak üzere üç yılda altı eşit taksitte ödenebiliyor.

ŞANS OYUNLARI

Şans oyunları (at yarışı, futbol müsabakaları gibi) ile yarışma ve çekilişlerde kazanılan ikramiyeler de ivazsız intikal kabul ediliyor. Bunlardan kazanılan ikramiye 10 bin 491 TL'den azsa vergi ödenmesine gerek yok. Bu tutarı aşanlarda ise aşan kısım intikal vergisine tabi tutuluyor.

Ancak bu vergi için ikramiyeyi kazanan kişi tarafından beyanname verilmesi söz konusu değil. Vergi, şans oyunlarını veya yarışma ve çekilişi düzenleyen kişi ve kurumlar tarafından, kazanılan ikramiyeden kesiliyor ve devlete yatırılıyor. Verginin oranı ise 2018 yılından itibaren yüzde 20 olarak uygulanıyor.

İDARENİN HABERİ OLDUĞUNDA

Beyanname verilmemesi veya beyanname verilmekle birlikte bazı malların bu beyannamede gösterilmemesi halinde, veraset ve intikal vergisi mükellefiyeti, bu durumun idarece tespit edildiği tarihten itibaren başlıyor.

Bunun anlamı, malların intikal tarihi üzerinden ne kadar zaman geçerse geçsin, veraset ve intikal vergisinin intikalin idarece tespit edildiği tarihten itibaren istenebiliyor olması.

Bu durumda önce mükellef beyana davet ediliyor. 15 gün içerisinde beyannamesini veren mükelleften vergi ziyaı cezası veya gecikme faizi talep edilemiyor.

Üstelik vergi matrahı olarak da intikal eden malın güncel değeri değil, intikalin gerçekleştiği tarihteki değeri dikkate alınıyor. Bu mükellefler de hesaplanan vergiyi üç yılda, altı eşit taksitte ödeyebiliyorlar.