Donald Trump’ın ikinci kez ABD Başkanı seçilmesi ile birlikte piyasalarda yeni dengelerin nasıl oluşacağı soruları yanıt arıyor. Bu süreçte portföylerde değişiklik için yıl sonu hesapları yapılıyor. Önümüzdeki dönemde portföylerini yeniden oluşturmak isteyen yatırımcılara rehber olabilmesi için uzmanlara yatırım araçlarına dair beklentilerini ve yatırım önerilerini sorduk.

24 Kasım - 7 Aralık 2024 tarihli sayıdan

Gözde Yeniova Saylak / gyeniova@ekonomist.com.tr

Ceren Oral /coral@ekonomist.com.tr

Piyasalar, yılın sonuna doğru küresel ve yerel dinamikler çerçevesinde yön bulma arayışına girerken, özellikle merkez bankalarının para politikası uygulamaları, enflasyondaki gidişat ve jeopolitik riskler etkili olmayı sürdürüyor. Yurt dışında ABD seçimleri yakın zamanda piyasalar tarafından önemli bir yol ayrımı olarak görülüyordu. Donald Trump’ın ikinci kez başkan seçilmesi ile birlikte ise piyasalarda dalgalanma arttı.

PİYASALARDA TRUMP ETKİSİ

Trump’ın kampanya döneminde güçlü dolar, vergi indirimleri, göçmen politikası ve gümrük tarifelerinin artırılmasına yönelik açıklamaları ön planda olmuştu. Bu politikaların bazılarının piyasalarda ‘enflasyonist baskı’ oluşturabileceği yorumları yapılıyor.

Bu durumda uzmanların değerlendirmelerine göre FED, faiz indirimi sürecini yavaşlatabilir ve bu da doların güçlü kalmasına neden olurken emtialarda baskıyı artırabilir. Trump’ın politikalarının özellikle Çin ile ticaret savaşlarının yeniden başlamasına neden olması durumunda küresel ekonominde korumacılığın arttığı bir sürecin yaşanabileceği, bu durumun da küresel büyümeyi olumsuz etkileyebileceği de belirtiliyor. Bunun yanında Trump ile beraber Ukrayna-Rusya ile İsrail-Filistin savaşlarının ve Asya’daki Çin-Tayvan geriliminin akıbetinde yaşanabilecek gelişmeler de yakından izlenecek.

JEOPOLİTİK TANSİYON YÜKSELİYOR

Geçen hafta piyasalarda jeopolitik riskler de yeniden artışa geçti. ABD’nin Ukrayna’ya tedarik ettiği uzun menzilli silahların Rusya topraklarında kullanımına izin vermesinin hemen ardından Ukrayna, geçen hafta içinde ATACMS füzesiyle Rusya’ya ilk saldırısını gerçekleştirdi. Saldırının ardından Rusya, Putin’in imzaladığı kararnameyle nükleer silahların kullanım koşullarının belirlenmesine ilişkin şartlarda güncelleme yaptı. Buna göre bir ülkenin, nükleer silah sahibi başka bir ülke desteğiyle Rusya topraklarına balistik füze saldırısı yapması durumunda Rusya’nın nükleer yanıt vermesine olanak verilirken insansız hava araçları veya savaş uçaklarıyla yapılan saldırılar da bu kapsama alındı.

Rusya’nın nükleer silah kullanım koşullarında güncelleme yapmasının ardından piyasalar jeopolitik riskleri yakından izlemeye devam ediyor. Her ne kadar Putin’in Trump ile Ukrayna’daki barış sürecini müzakere etmeye açık olduğunun belirtilmesi piyasalarda karamsar havanın ilk etapta dağılmasını sağlasa da bu durum kalıcı olmadı. Rusya’ya Amerikan yapımı ATACMS füze saldırısı düzenleyen Ukrayna’nın Rusya içindeki askeri hedeflere bu kez İngiliz Storm Shadow füzeleri fırlatması geçen haftanın sonuna doğru risk iştahının bir kez daha daralmasına neden oldu.

YENİ DENGE NASIL OLACAK?

Yurt dışındaki gelişmeler bu yöndeyken içeride ise Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) uygulamakta olduğu sıkı para politikası sürüyor. Ekonomi programının devam ettiği bu süreçte enflasyonda istenilen gerilemenin sağlanamaması faiz indirimini geciktirirken gözler yeni yıla çevrildi. Yurt içinde faiz dışında yüksek enflasyon, işsizlik, kurdaki gidişat gibi konular da gündemde yer tutmaya devam ediyor.

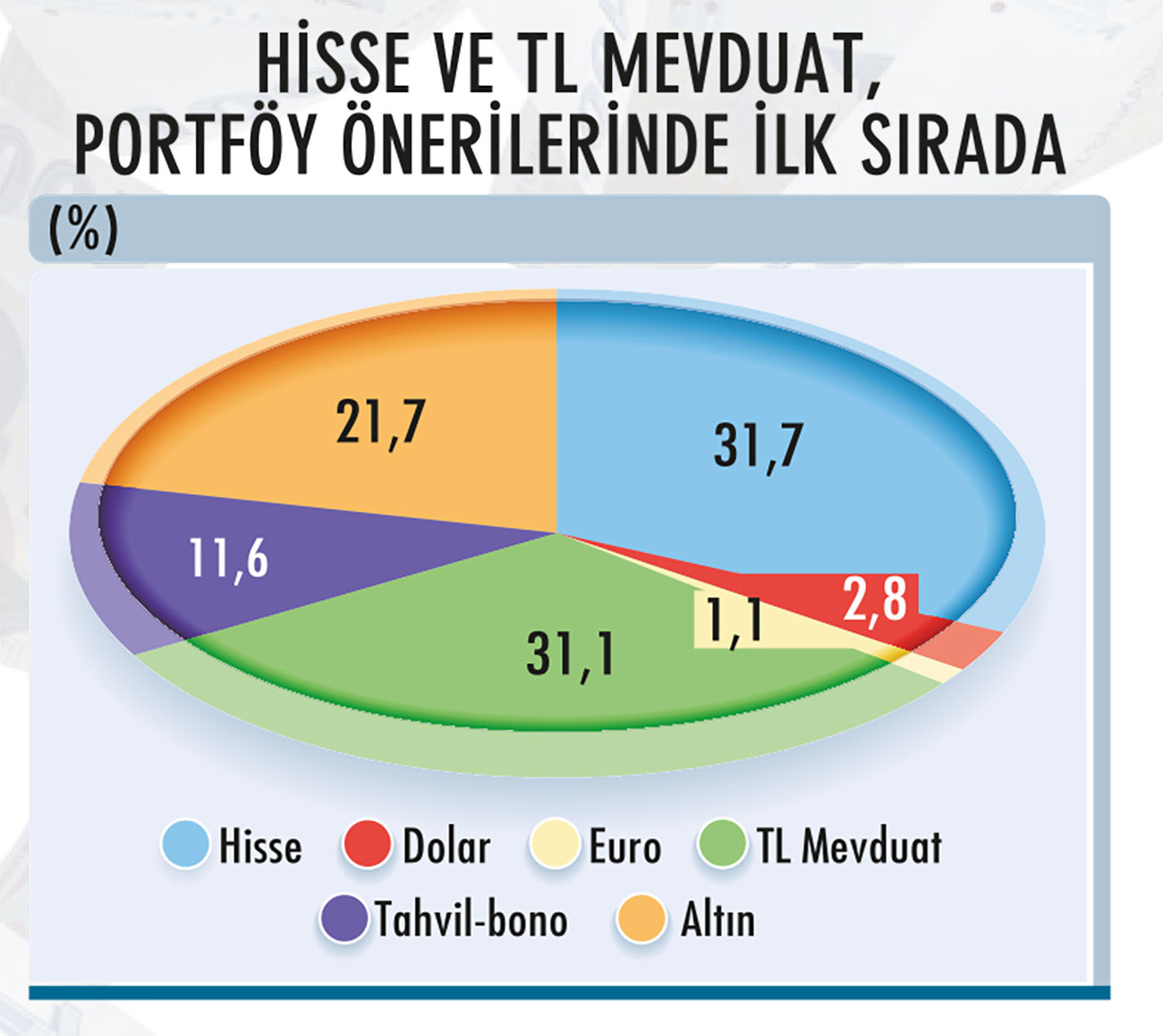

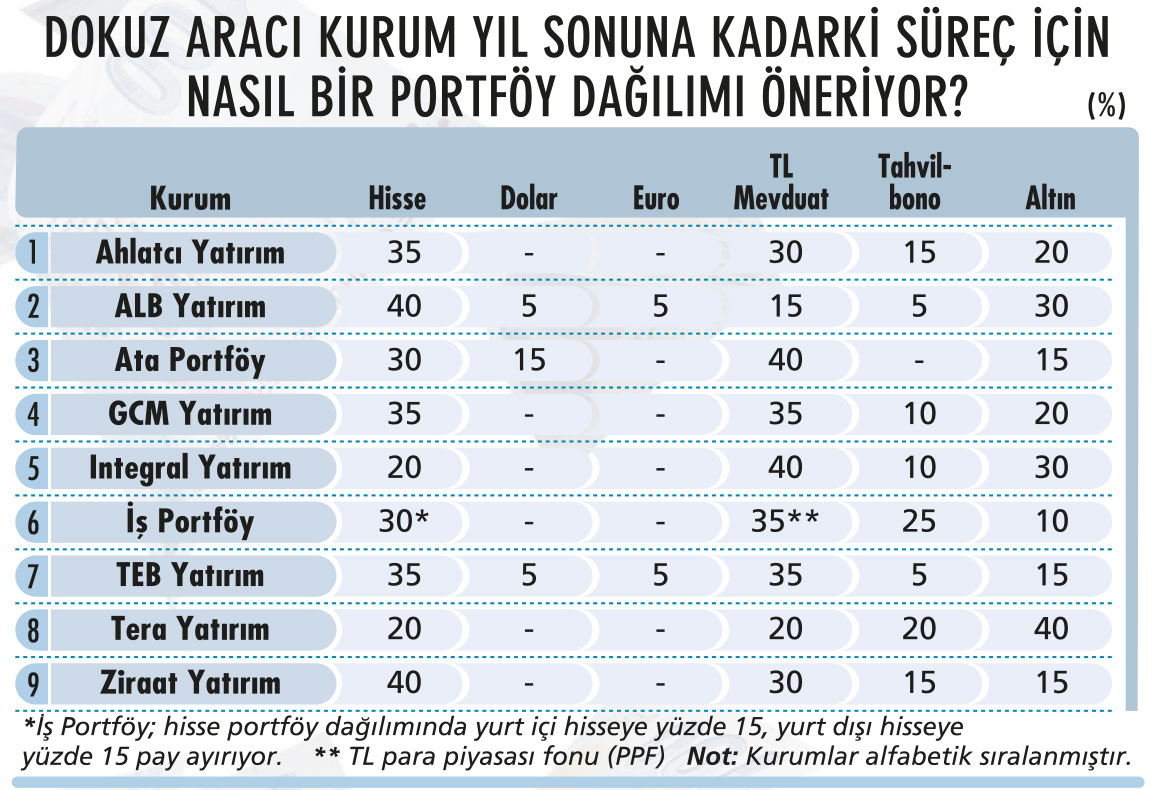

Önümüzdeki süreçte global piyasaların nasıl bir denge bulacağı tartışılırken yatırımcılar da portföylerde değişim için hesap yapıyor. Biz de bu süreçte yatırımcılara rehber olabilmesi için uzmanlara yatırım araçlarına dair beklentilerini ve yatırım önerilerini sorduk. Aracı kurumların çoğunluğu hisse ve TL mevduat önerirken onu altın ve tahvil bono izliyor. Dolar ve Euro önerileri ise epey geride kalıyor.

EN ÇOK ÖNERİLEN YATIRIM ARACI

Uzmanlara göre, TCMB’nin sıkı para politikası teması ve sterilizasyon adımlarına devam ettiği bir süreçte TL varlıklı enstrümanların cazibesini korumasıyla TL mevduat ve Para Piyasası Fonları (PPF), yerel ve küresel konjonktüre uygun, hızlı bir şekilde adapte olabilen ve gelecek dönem hikâye yaratabilecek sektör ile şirketler, yılın son bölümünde ön plana çıkabilir. Çoğunluğun beklentisine göre faiz indirimi 2025’e ötelenmiş olsa bile son süreçte sergilenen realizasyonlar nedeniyle hisse senetlerine olan ilginin özellikle uzun vadeli artabileceği düşünülüyor.

BİST; 11.252 puana ulaştıktan sonra düşüş trendine girdi ve son aylardaki getiri potansiyeli aşağı yöne doğru gitti. Ancak ALB Yatırım Genel Müdürü İbrahim Çetin’e göre, sektör bazındaki performans ayrışmaları, bazı sektörlerin diğerlerine göre daha güçlü sonuçlar elde etmesine olanak tanıyor. Artan jeopolitik riskler ve FED’in faiz indirimleri, emtia fiyatlarını destekleyerek özellikle altının çekiciliğini artırırken Türkiye’deki ekonomik dalgalanmalar ve jeopolitik gerilimler yatırımcıları güvenli liman olarak altına yöneltiyor. İbrahim Çetin, “Portföylerde hisse senetlerinin yanında altın gibi değerli metallere yer verilmesi hem kısa vadeli riskleri azaltmak hem de uzun vadeli kazanç fırsatlarını değerlendirmek açısından stratejik bir yaklaşım sunabilir” diyor.

BİST’İN SONBAHAR KARNESİ

Ziraat Yatırım Araştırma Yöneticisi Gaye Aksongur Yavuz da borsada bir süredir yaşanan düzeltmenin fırsatlar yarattığı, ekonomide toparlanma beklentilerinin önden fiyatlanma potansiyeline bağlı olarak hisse pozisyonlarının -seçici olmak kaydıyla- yüksek tutulabileceği görüşünde. Diğer yandan, sabit varlıklar tarafında da cazip oranların devam ettiğini ifade eden Gaye Aksongur Yavuz, “Dolayısıyla bu varlıkların da portföyde yüksek oranda bulunmasını öneriyoruz. Altın oranını ise yüzde 15 olarak belirtiyoruz. Özetle, son çeyrekte ‘temkinli iyimser’ modunda kalınabilir’” diyor.

Piyasalar ve özellikle de BİST açısından sonbahar dönemi oldukça hareketli bir tempoda geçerken BİST’te yaklaşık üç aydır alçalan bir hareket gözleniyor. Ağustos ayında ciddi bir düşüş trendine giren ve ay başındaki kapanış seviyesi olan 10.798’den 26 Ağustos kapanışında 9.566’ya kadar gerileyen BİST-100, eylül ayı içerisinde toparlanma sinyalleriyle tekrar 10.000’leri test etmişti. Ancak burada tutunmayı başaramayan endeksin özellikle ekim ayıyla birlikte yönünü yeniden aşağı çevirdiğini gördük.

KIRILGANLIK GİTTİKÇE ARTTI

30 Eylül’de 9.666’dan kapanarak ekim ayına giren BİST-100, ayın hemen başında İran’ın İsrail’e yönelik başlattığı füze saldırıları ve İsrail’in hamleleri sonucu Ortadoğu’da artan risklerin de etkisiyle ciddi bir negatif ayrışma yaşadı. Jeopolitik risklerin yanı sıra yurt içinde gelen ve ekonomide zayıflığa işaret eden makro veriler de hem yurt içi piyasalarda endişeleri hem de BİST’te kırılganlığı daha da artırdı.

Ekonomideki sert yavaşlamanın aşağı çektiği şirket kârları ve inatçı enflasyon nedeniyle ertelenen faiz indirim beklentileri kısa vadede piyasa üzerinde satış baskısının devam etmesine neden oldu ve yabancı yatırımcı satışıyla da kan kaybeden endeks, 21 Ekim kapanışında 8.654’e kadar geriledi ve kritik seviyeleri gördü. Ancak üçüncü çeyrek bilanço sonuçlarını hisse bazlı ayrışmayla dip seviyelerden dönmeye çalışarak karşılayan BİST-100; tepki alımlarıyla ekim ayını 9.007 ile tamamlamayı başardı.

GÜVERCİN MESAJLARI FİYATLADI

Uzun süredir yön tayin etmekte zorlanan BİST-100’ün kasım ayındaki görüntüsü de karışık bir tablo ortaya koyuyor. ABD seçim belirsizliğinin yanı sıra 1 Kasım’da yüzde 3,6 olarak açıklanan ekim ayı İstanbul enflasyonu ve ardından 4 Kasım’da yüzde 2,53’lük medyan piyasa beklentisinin üzerinde yüzde 2,88 olarak açıklanan ekim ayı TÜFE enflasyonu verilerine sert tepki veren BİST-100, 5 Kasım’da 5.619’dan kapanarak son dokuz ayın en düşük seviyelerine geriledi ve endişeleri artırdı.

Ancak korkulan olmadı ve BİST, Trump’ın ABD başkanlık seçimlerinde zaferini ilan ettiği 6 Kasım’da, ABD hisselerine ve endekslerine paralel şekilde, genele yaygın bir çıkış sergileyerek günlük bazda yüzde 3’e yakın yükseldi. İşlem hacminin artması da toparlanmayı destekledi. 8 Kasım’da TCMB’nin 2024’ün dördüncü ve son enflasyon raporu toplantısında verilen güvercin mesajlar sonucunda piyasanın faiz indirim beklentisinin 2025 ilk çeyrekten yeniden aralık ayına kayması ise BİST-100’ü son dönemde destekleyen en önemli katalizör oldu. Yukarı yönlü revize edilen enflasyon tahminlerine karşın dezenflasyon patikasında birkaç aylık gecikme dışında ciddi bir değişikliğin olmaması ve faiz indirimi beklentilerinin geçerliliğini korumasıyla birlikte banka hisselerine gelen alışlar; BİST’te satışların durulmasını, endeksin toparlanma eğilimine girmesini sağladı.

BİST-100, 14 Kasım’da 9.420 ile 30 Eylül’den sonraki en yüksek kapanışına imza attı. Faiz indirimine duyarlı devlet iç borçlanma senetleri, banka ve gayrimenkul yatırım ortaklığı (GYO) hisseleri bu yükseliş dalgasında başrolü paylaştı.

ÖNGÖRÜLER NE YÖNDE?

Önceki hafta verdiği tepkiden sonra mevcut görünümde dalgalı bir seyir izlemeye devam eden BİST-100, 19 Kasım kapanışında günlük yüzde 1,73’lük kayıpla 9.230’a geriledi. Rusya-Ukrayna hattında suların ısınmasının jeopolitik risk temasını beraberinde getirmesi bu sert düşüşte etkili oldu. Ukrayna-Rusya savaşına dair haber akışının yarattığı baskının daha da artması sonucunda 20 Kasım kapanışında ise BİST, bu kez yüzde 2’den fazla kayıpla 9.031’e geriledi ve böylece ekim ayı sonundaki seviyelerini gördü.

21 Kasım’daki TCMB toplantısı sonrası ise banka hisseleri öncülüğünde yaşanan toparlanmayla endeks yönünü yeniden yukarı çevirdi. Durum böyleyken yıl sonu için uzmanların BİST-100’e yönelik beklentileri 9.000 ile 11.000 gibi geniş bir bant aralığına bulunsa da ağırlıklı olarak 9.500-10.000 bandında yoğunlaşılıyor. Bu arada aynı anketi temmuz ayı başında yaptığımızda ağustos ayı sonu için beklentiler 11.000-12.500 bandında yer alıyordu. Ağustos sonunda yaptığımız ankette ise ekim ayı için öngörüler 10.500-11.000 aralığındaydı. Gelinen noktada bu tahminlerin gerçekleşmediği ve BİST’in önemli satışlarla kan kaybettiği görülürken öngörülerin de aşağı yönlü revize edildiği göze çarpıyor.

ATİLLA ESEN / AHLATCI YATIRIM

YUKARI POTANSİYEL VAR MI?

Ata Portföy Yönetimi Portföy Yöneticisi Yardımcısı Berk Tuna Subaşı; yıl sonuna kadarki süreçte BİST-100’ün yukarı potansiyelini yüksek görmüyor. Şubaşı; “Şirketlerin üçüncü çeyrek bilanço sonuçlarının borsayı destekleyecek düzeyde olmaması ve yüksek seyreden enflasyon nedeniyle TCMB’nin faiz indirimlerini daha yavaş bir momentumda yapma olasılığı, borsaya ilgiyi bir süre daha geciktirebilir” diyor. Bu nedenlerle yıl sonuna kadar endekste ciddi yükselmeler beklemeyen Berk Tuna Subaşı’nın yıl sonu için BİST-100 beklentisi 9.500-10.000 bandında bulunuyor.

Ahlatcı Yatırım Genel Müdürü Atilla Esen, küresel ve yerel dinamikler ekseninde mevcut dönemde merkez bankalarının sıkı para politika uygulamalarının riskli enstrümanlara yönelik para girişi önünde engel oluşturduğuna dikkat çekiyor. Alternatif getiri araçlarının da riskli enstrümanlar karşısında ciddi getiri potansiyeli yaratmasının BİST gibi piyasalarda para çıkışını ayrıca desteklediğini kaydeden Atilla Esen’e göre; düşük seyreden hacme ek olarak BİST’te dönüş sinyali yaratabilecek etkenlerin sınırlı olması, endekste baskının devam edebileceğinin göstergelerinden bazıları. Bu kapsamda Atilla Esen, BİST-100’ün 2024’ü 9.500-10.000 aralığında tamamlanmasını bekliyor.

SEDA YALÇINKAYA ÖZER / INTEGRAL YATIRIM

KONSOLİDASYON SÜRECİ Mİ?

İkinci çeyreğin ardından zayıf geçen üçüncü çeyrek finansalları da borsada fiyatlandı. Bunu olumlu bulan Ziraat Yatırım Araştırma Yöneticisi Gaye Aksongur Yavuz; ‘son açıklanan bazı makro göstergelerin ekonomide dip yapıldığına yönelik işaretler vermesini’ şu an için olumlu sayılabilecek bir diğer gelişme olarak yorumluyor. Gaye Aksongur Yavuz; faiz indiriminin ufukta olmasının da borsa için beklenti oluşturabileceğini öngörüyor.

Öte yandan, bu yıl için faiz oranları halen cazibesini koruyacak gibi duruyor. “Dolayısıyla yurt içi yerleşiklerin borsaya potansiyel ilgisi şu aşamada sınırlı kalabilir. Bununla birlikte düşük yabancı ilgisi yılın geri kalanında da sürebilir” diyen Gaye Aksongur Yavuz; Trump sonrasında FED’den azalan faiz indirim beklentisinin ise gelişmekte olan ülkeler (GOÜ) için risk oluşturduğuna işaret ediyor. Bu gelişmeler ışığında, borsanın yılın geri kalanında konsolidasyon sürecine girebileceği öngörüsünde bulunan Gaye Aksongur Yavuz; BİST-100’ün 2024’ü önceki tahminine paralel 10.000 seviyesinin biraz üzerinde kapatmasını bekliyor.

Integral Yatırım Araştırma Müdürü Seda Yalçınkaya Özer; yılın sonuna doğru TCMB’nin faiz patikasının daha belirginleşmesi ve zayıf bilanço beklentilerinden uzaklaşılmasının BİST’in nefes almasına olanak sağlayabileceği görüşünde. Seda Yalçınkaya Özer; bu açıdan yıl sonunda BİST’in 10.000’e doğru bir tepki verebileceğini tahmin ediyor.

DOLAR/TL’DE YÜKSELİŞ BEKLENİYOR MU?

Hisse piyasalarında durum böyleyken dolar/TL kurunda çok büyük bir dalgalanma yaşanmıyor. 2024’e 29,44 ile başlayan dolar/TL yılbaşından bu yana sergilediği yüzde 17’ye yakın yükselişiyle kademeli yukarı yönlü görünümünü sürdürüyor. TL’nin kısa vadeli performansında TCMB’nin faiz indirimine yönelik tutumu önemli. Banka, faiz indirimi konusunda net bir sinyal vermemiş olsa da bu ihtimali tamamen dışlamamakla birlikte zamanlama açısından tahminlerin bir miktar ötelendiği görülüyor. Genel görünümde dolar/TL tarafındaki kademeli yükselişin devam etmesi bekleniyor. Aracı kurumlara göre dolar/TL kurunda yıl sonu için beklenti 34.00-36.00 aralığında bulunuyor.

2024’te olduğu gibi 2025’te de TL varlıklarına yönelik ilginin ve TCMB’nin bu süreci kontrollü bir şekilde sürdüreceğine yönelik beklentinin devam edeceğine dikkat çeken GCM Yatırım Genel Müdürü Alper Nergiz, diğer taraftan ABD’nin yeni başkanı Trump’ın uygulayacağı politikaların dolar üzerinde sergileyeceği pozitif dinamizmin, gelişen ve gelişmekte olan ülke para birimlerinin dolar karşısında zayıf kalmasına neden olabileceğini öngörüyor. Alper Nergiz, “Bu açıdan dolar/TL’nin 2024’ü 35,00 seviyesi çevresinde fiyatlama davranışıyla tamamlama ihtimali gündemimizde yer alıyor” diyor.

“DXY GÜÇLÜ KALMAYA DEVAM EDEBİLİR”

ABD başkanlık seçimlerini Trump’ın kazanmasından sonra Dolar Endeksi’nde (DXY) yukarı hareketin hızlandığına işaret eden TEB Yatırım Genel Müdürü Selim Yazıcı, “Beklentiye paralel gelen ekim ayı enflasyonu sonrasında da DXY’de yükseliş sürüyor. Aralıkta da FED’den 25 baz puanlık faiz indirimi bekleniyor. Küresel piyasalarda DXY güçlü kalmaya devam edebilir. Dolayısıyla, DXY’deki hareketler yılın sonu yaklaşırken de gelişmiş ve gelişen ülke kurları üzerinde (dolayısıyla TL üzerinde) önemli ölçüde belirleyici olmaya devam edebilir" diyor. Ayrıca yurt içinde enflasyon beklentilerinin ve yurt dışından fon akımlarının da kurlar üzerinde belirleyici olmaya devam edeceğini aktaran Selim Yazıcı, bu çerçevede TL’de son aylardaki eğilimin yıl sonu yaklaşırken de korunacağını söylüyor.

‘SIKI DURUŞ KORUNACAK’ MESAJI

TCMB; 8 Kasım’da açıkladığı 2024’ün son enflasyon raporunda; ağustos ayındaki yılın üçüncü enflasyon raporuna göre yıl sonu enflasyon tahminlerini 2024 için yüzde 38’den yüzde 44’e, 2025 için yüzde 14’ten yüzde 21’e, 2026 için yüzde 9’dan yüzde 12’ye yükseltti.

TCMB Başkanı Dr. Fatih Karahan; daha önce yıl içerisinde yıl sonu TÜFE tahmini için üst bant olarak ilan ettikleri yüzde 42’ye 2025 Ocak’ta, daha önceki yıl sonu öngörü seviyeleri olan yüzde 38’e ise üç ay gecikmeli olarak 2025 Mart’ta ulaşabileceklerini belirtti. Karahan, para politikası duruşuna ilişkin olarak ise enflasyon tahminlerinde yapılan revizelerin para politikası duruşunu etkilemeyeceğini, veri odaklı olarak ilerleyeceklerini, enflasyonun ana eğiliminde kalıcı ve belirgin bir düşüşü önceliklendirdiklerini kaydetti. Fatih Karahan; bundan dolayı faiz indirimine başlamak konusunda bir tarih veremeyeceklerini ve faiz indirim döngüsü başladığında bile sıkı duruşlarını koruyacaklarını da ifade etti.

SERKAN GÖNENÇLER / GEDİK YATIRIM

NE KADARLIK BİR İNDİRİM GELEBİLİR?

Peki, enflasyona ilişkin güncel tahminler ve TCMB’nin açıklamaları nasıl yorumlanmalı? Gedik Yatırım Başekonomisti Serkan Gönençler; yukarı yönlü revizyonlara rağmen, Fatih Karahan’ın verdiği yumuşak tonda mesajların piyasada yakın vadeli faiz indirimi beklentilerini güçlendirdiği görüşünde. Karahan’ın 2024 sonu için önceki enflasyon hedefinin üç aylık bir gecikmeyle gerçekleşeceğini, bu gecikmenin de dezenflasyon sürecinde önemli bir sorun teşkil etmeyeceğini ifade etmesini de ‘güvercin sinyal’ olarak yorumlayan Gönençler; bu güvercin mesajların yanında TCMB’nin sıkı para politikası duruşunun korunacağı taahhüdünü sürdürdüğünü de belirtiyor.

Serkan Gönençler’e göre; TCMB’nin sıkı para politikası duruşunu koruyabilmesi için en azından faiz indirim döngüsünün ilk aşamalarında mevcut enflasyona göre hesaplanan (ex-post) reel politika faizinin yaklaşık 300-500 baz puana denk gelmesi gerekiyor. “Buna göre, TCMB’nin mart sonu için yüzde 38’lik tahmini baz alınırsa, TCMB’nin nisan ayına kadar toplamda yaklaşık 750-1.000 baz puan arası bir faiz indirim planladığı çıkarımını yapabiliriz” diyen Gönençler; bununla beraber, enflasyonun TCMB öngörülerine paralel bir düşüş gösterip göstermeyeceğinin yakından takip edileceğini de sözlerine ekliyor.

TCMB’NİN İFADELERİ NASIL OKUNMALI?

Son enflasyon raporunun ardından TCMB, 21 Kasım’daki Para Politikası Kurulu’nda (PPK) politika faizini yüzde 50’de sabit bırakıldı. En son mart ayında faiz artırımı yapan TCMB, böylece sonrasındaki sekiz ay boyunca faiz oranlarını sabit bırakmış oldu. Son iki ayda (eylül ve ekim) beklentilerin üzerinde gelen enflasyon rakamları sonrasında; faiz cephesinde piyasa beklentileri açısından herhangi bir sürpriz yok. Peki, metinde nasıl mesajlar var? Alnus Yatırım Araştırma Müdürü Yusuf Kavak; “TCMB’nin, göstergelerin enflasyonda düşüşü destekleyici seviyelere geldiğine dair ifadesi ile hizmet enflasyonunda iyileşmeye dair sinyallerin belirginleştiği ifadeleri, başlı başına faiz indirimleri için zeminin normalleşme eğilimine girdiğine işaret ediyor” diyor. Kavak’a göre; maliye politikasının eşgüdüm içerisinde sürece önemli katkı sağlayacağının ifade edilmesi de enflasyonu kontrol altına almak açısından elzem olan mali disiplinin bundan sonra sağlanacağı ve para politikasının rahatlayacağı anlamına gelmesi açısından önemli.

‘Politika faizinin seviyesi enflasyon gerçekleşmeleri ve beklentileri göz önünde bulundurularak öngörülen dezenflasyon sürecinin gerektirdiği sıkılığı sağlayacak şekilde belirlenecek’ ifadesinin enflasyon gerçekleşmeleri ve beklentilerini bozmayacak şekilde faiz indirimlerinin başlayabileceğine dair sinyal içerdiğini kaydeden Yusuf Kavak; şöyle devam ediyor: “TCMB, doğrudan bir faiz indirimi sinyali vermemekle birlikte, ifade değişiklikleriyle aralık ayında sınırlı (100-150 baz puan) bir faiz indiriminin önünü açmış görünüyor. Bu anlamda, 3 Aralık’ta Salı açıklanacak olan 2024 Kasım ayı enflasyon oranlarında bozulma görmezsek; 26 Aralık’taki PPK toplantısında sınırlı bir miktar ile faiz indirim döngüsüne geçilebileceğini düşünüyoruz.”

HANDE ŞEKERCİ / İŞ PORTFÖY

2024 ARALIK MI, 2025 OCAK MI?

Ahlatcı Yatırım Genel Müdürü Atilla Esen; son aylarda gelen enflasyon verilerinin beklenti üzerinde gerçekleşmesinin TCMB’nin faiz indiriminin bir süre ötelenmesine neden olduğuna dikkat çekiyor. Politika faizinin yılı yüzde 50’de tamamlamasını bekleyen Atilla Esen’e göre; 2025’te ise aylık enflasyon verilerinde önemli bir sapmanın yaşanmaması durumunda TCMB’nin pozitif reel faiz marjının açılması, faiz indirimlerini destekleyebilir.

İş Portföy Yönetimi Araştırma Müdürü, Ekonomist Hande Şekerci; TCMB’nin politika faizini bu yıl yüzde 50’de sabit tutmasını ve faiz indirimlerine ocak ayında 2,5 puanla başlamasını bekliyor. Hande Şekerci; “Son dönemde enflasyonun, nedeni çekirdek enflasyon veya gıda fiyat artış hızı olarak değişmekle birlikte, negatif sürpriz yapması ve beklentilerin üzerinde kalması ve TCMB’nin 2025 ve 2026 sonu enflasyon tahminlerinde belirgin yukarı yönlü revizyonlara gitmesi, enflasyonun daha önce öngörülen kadar hızlı düşmeyeceğini gösteriyor” diyor. 2025 sonu enflasyon beklentisi yüzde 28 olan Hande Şekerci; politika faizinin ise 2025 sonunda yüzde 31’e ineceğini öngörüyor.

KASIM AYI ENFLASYON VERİSİ ÖNEMLİ

Ziraat Yatırım Araştırma Yöneticisi Gaye Aksongur Yavuz; son enflasyon raporunda TCMB’nin, iyileşme eğilimi devam eden enflasyon beklentileri ve fiyatlama davranışlarına vurgu yapmasının ve enflasyon beklentilerindeki sapmanın daha çok para politikasının etki alanı dışındaki faktörlerin neden olduğunu belirtmesinin önemli olduğunu kaydediyor. Gaye Aksongur Yavuz, “Bizim beklentimiz, politika faizinin bu yıl yüzde 50’de tutulacağı yönünde. Ancak kasım ayı enflasyonunun yüzde 1,5 civarında gelmesi durumunda aralık ayında sembolik bir faiz indirimi sürpriz olmayabilir” diye konuşuyor.

DEĞERLİ METAL ALTINDA YIL SONU BEKLENTİLERİ

Temmuz 2023’teki FOMC toplantısında ABD Merkez Bankası (FED), enflasyonu kontrol altına almak amacıyla politika faizini yüzde 5,25-5,50 aralığına yükselterek tarihi bir seviyeye ulaştı. Yaklaşık bir yıl boyunca faiz oranlarını sabit tutarak enflasyonda kademeli bir düşüş sağlanırken, FED’in bu yıl 18 Eylül’deki FOMC toplantısında aldığı 50 baz puanlık faiz indirimi kararı piyasalar açısından dönüm noktası oldu. Bu gelişmeye ek olarak Ortadoğu’daki gerilimin ve ABD başkanlık seçim sürecindeki belirsizliklerin de etkisiyle ons altın fiyatları ekim ayında 2.790 dolara kadar yükselerek yeni bir rekor kırdı. Yurt içinde gram altın da 3.000 TL’leri aştı. ALB Yatırım Genel Müdürü İbrahim Çetin; jeopolitik gerilimlerin tırmanışı, merkez bankalarının yoğun altın alımları ve küresel ekonomik belirsizliklerin güvenli liman arayışını güçlendirdiğine ve altının yükselişini desteklediğine vurgu yapıyor. FED’in faiz indirimine başlamasının emtia piyasalarına yukarı ivme kazandırarak altının yatırımcılar nezdinde daha cazip hale gelmesine neden olduğuna işaret eden Çetin; gram altının fiyatını belirleyen ana unsurları ise FED’in para politikası, jeopolitik riskler ve dolar/TL’deki dalgalanmalar olarak sıralıyor.

TRUMP ETKİSİYLE SERT GERİLEDİ

Altında görünüm olumlu seyrederken ABD başkanlık seçimlerinin Trump’ın zaferiyle sonuçlanması sonrasında güçlenen doların baskısıyla ons altında 6 Kasım’dan itibaren satışlar hızlandı. Ons altın 15 Kasım’da kapanışını 2.563 dolardan yaparak FED’in faiz indiriminden önceki seviyelerine çekildi. Gram altın da 3.070 TL’lerden 2.830 TL’lere geriledi. Peki, şu anda kayıplarını geri alma çabasında olan altın tarafında yıl sonu beklentileri nasıl şekilleniyor? Öngörülerini sorduğumuz uzmanların büyük çoğunluğu yıl sonu için gram altında 2.800-3.000 TL bandına işaret ediyor.

ORTA-UZUN VADEDE FIRSAT MI?

GCM Yatırım Genel Müdürü Alper Nergiz; “ABD’nin 47’nci Başkanı Trump’ın uygulayacağı politikaların enflasyon üzerinde yaratacağı olumsuz etkiyle birlikte FED’in faiz indirimini istekli şekilde gerçekleştiremeyeceği düşüncesi, ek olarak Trump’ın Rusya Başkanı Putin ile ilişkisi nedeniyle de jeopolitik tansiyonun düşeceğine yönelik beklenti DXY ile ABD tahvil faiz oranlarında keskin yükselişe neden oldu” diyor. Bu tutumun altının ons fiyatına önemli düşüşler getirdiğini kaydeden Alper Nergiz; gram altına ilişkin de şunları söylüyor: “TL’deki sakin seyir, gram altının onstaki sert düşüşlerden etkilenerek 3.000 TL üzerinde hareket alanına devam edememesine neden oldu. Yıl sonuna kadarki süreçte gram altının 2.800 TL seviyesindeki hareketleri, ‘kısa vadeli realizasyonlar sona erdi mi’ sorusunun cevabı için önemli olacak. Bununla birlikte son 11 yıldır ons altının yılın son bölümünde sergilediği dip çalışmanın ve ardından sağladığı iyimser fiyatlamanın, gram altındaki düşüşlerin orta-uzun vadeli yeni fırsatlar oluşturduğunu söyleyebiliriz. Yıl sonu için gram altın beklentimiz; 2.800-3.000 TL bandı.”

FED’İN TUTUMU BELİRLEYİCİ OLACAK

Tera Yatırım Araştırma Direktörü Mehmet Bilal Bircan; dolar/TL’de görece düşük volatilitenin devam etmesinin beklendiği konjonktürde, gram altın için belirleyici faktörün ons altın olacağı analizini yapıyor. Bundan sonraki süreç için ons altında FED’in faiz indirimlerinin yanı sıra Trump’ın uygulayacağı politikaların da belirleyici olacağına dikkat çeken Bircan’a göre; böyle bir senaryoda, gram altın tarafında, ons altına paralel yukarı yönlü hareketler sınırlı kalabilir ve görece yatay bir seyir görülebilir. Mehmet Bilal Bircan; “Mevcut tabloda yıl sonu için 3.000-3.200 TL bandında bir gram altın beklesek de FED’in faiz indirimlerine 2025’te de devam edeceği beklentisinin güçlenmesi altın cephesinde iyimserliği artırarak daha yüksek seviyeleri gündeme getirebilir” diyor. Ancak Bircan; FED’in faiz indirimleri konusunda daha temkinli bir tutum sergileyebileceği algısının oluşmasının ise kötümser senaryo kapsamında altın için baskılanma yaratabileceğine de işaret ediyor.

Trump’ın politikaları piyasaları ve ekonomileri nasıl etkileyebilir?

ABD’de ikinci Trump döneminin başlamasıyla piyasalarda da sert hareketler yaşandı. Trump’ın galibiyeti, kripto para piyasalarında yükselişleri beraberinde getirdi ve Bitcoin, 98 bin dolara yaklaşarak rekor kırdı. 4 Kasım’da 103,43’e kadar gerileyen Dolar Endeksi (DXY) ise seçim sonrası 107,00’leri test etti, şu anda da 106,00’ların üzerinde hareket ediyor. Emtia ve değerli metal fiyatları zirvesinden geride seyrederken ABD tahvil faizlerinde ise yüksek seviyeler korunuyor. ABD borsaları zirve seviyelerini test ederken Avrupa borsalarında kayıplar arttı. Trump ivmesinin yanında, kârların güçlü görünümü ve genel olarak ekonomik verilerin güçlü gelmesi ABD piyasalarını olumlu ayrıştırıyor. Trump’ın seçim zaferine ek olarak Almanya’daki siyasi belirsizlikle Euro ve Euro/dolar paritesi ise sert düştü. Eylül ayı sonunda 1,12’leri gören parite, 1,06’nın da altına sarkarak son bir yılın en düşük seviyelerine geriledi.

ÜÇ İSİMDEN KRİTİK ANALİZLER

Peki; Trump’ın uygulayacağını ifade ettiği politikaları uygulaması durumunda ABD, Avrupa ve Türkiye piyasalarında ve ekonomilerinde orta vadede nasıl etkiler oluşabilir? Uzmanların bu kritik soruya cevapları şöyle:

SELİM YAZICI

- TEB Yatırım Genel Müdürü Selim Yazıcı: “Trump’ın kampanya döneminde güçlü dolar, vergi indirimleri, göçmen politikası ve gümrük tarifelerinin artırılmasına yönelik açıklamaları ön planda olmuştu. Bu politikaların bazıları piyasalarda ‘enflasyonist’ olarak değerlendiriliyor. Trump’ın politikaları ticaret savaşlarının yeniden başlamasına neden olursa, küresel ekonomide korumacılığın arttığı, ülkelerin kendi içine dönmeye başladığı bir süreç yaşanabilir. Bu da küresel büyümeyi olumsuz etkileyebilir. Yine jeopolitik gelişmeler, enerji ve petrol fiyatlarının seyri de küresel büyümede belirleyici olacak. Küresel büyümede bozulma yaşanırsa, bunun Türkiye’nin ihracatı, dış ticareti, büyümesi üzerinde olumsuz etkileri olabilir. Jeopolitik tarafta tansiyonun düşmesini sağlayacak gelişmelerin ise büyüme tarafına pozitif katkıları olacaktır.”

İBRAHİM ÇETİN

- ALB Yatırım Genel Müdürü İbrahim Çetin: “Trump’ın başkan seçilmesiyle vergi indirimleri ve düzenleyici kısıtlamaların azaltılması başta finans, enerji, sanayi sektörlerinde yukarı ivme yaratabilir. Trump, Çin ile ticari ilişkilerde sertleşirse ABD-Çin ticaret savaşları gündeme gelebilir. Bu durum, küresel tedarik zincirlerinde aksamalara ve Amerikan şirketleri üzerinde maliyet baskısına yol açabilir. ABD’nin üretim maliyetlerini artırabilecek bu gelişme, küresel ekonomik dengeleri de etkileyebilir. Avrupa cephesinde Trump’ın NATO harcamalarını artırma baskısı ve ticaret açığını azaltmaya yönelik politikaları, özellikle otomotiv ve kimya gibi sektörlerdeki ihracatçıları zorlama potansiyeline sahip. ABD ve Çin arasında tırmanabilecek ticaret gerilimleri, Avrupa ekonomisini de dolaylı yoldan etkileyebilir. Trump’ın güçlü dolar politikası ve ticari korumacılık önlemleri, TL üzerinde de baskı yaratabilir.

ALPER NERGİZ

- GCM Yatırım Genel Müdürü Alper Nergiz: “Trump’ın başkanlığında öne çıkabilecek politikalar sonucunda enflasyonda yaşanabilecek artış, FED’in faiz indirimi sürecini yavaşlatabilir ve bu da doların güçlü kalmasına yol açarken emtialarda baskıyı artırabilir. ECB, Avrupa’daki ekonomik zayıflık nedeniyle faiz indirim politikasına devam ederken FED’in enflasyonist baskılar karşısında faiz indirimlerini yavaşlatması, Euro/dolar paritesinde dolar lehine baskı oluşturabilir. Trump’ın kripto paralara yönelik regülasyon karşıtı duruşu ve ABD’yi kripto merkezi haline getirme vizyonu, Bitcoin’deki ralliyi destekleyebilir. Trump’ın taahhüt ettiği vergi politikaları ABD’li şirketleri desteklerse ve bu durum enflasyonun gerilemesi ve potansiyel resesyon risklerinin azalmasıyla birleşirse borsalar için fırsatlar doğabilir. Trump’ın ticaret politikalarının Çin ile ilişkilere etkisi ise ABD borsalarında yükselişi destekleyen büyük sermayeli şirketlerin performansını etkileyebilir. Bu da ABD endekslerinin yükselişini koruyup koruyamayacağını belirleyecek bir faktör olacak.”