Ağustos başında yayımlanan 7524 sayılı yasayla birçok vergi yasasında değişiklikler yapıldı. Bunlardan biri de vergileme ilkelerinin yanında mükelleflerin hak ve yükümlülükleri ile cezaları içeren vergi usul yasasıydı. Bu yazımızda başta ceza hükümleri olmak üzere vergi usul yasasında nelerin değiştiğini özetlemeye çalışacağız.

USULSÜZLÜK CEZALARI

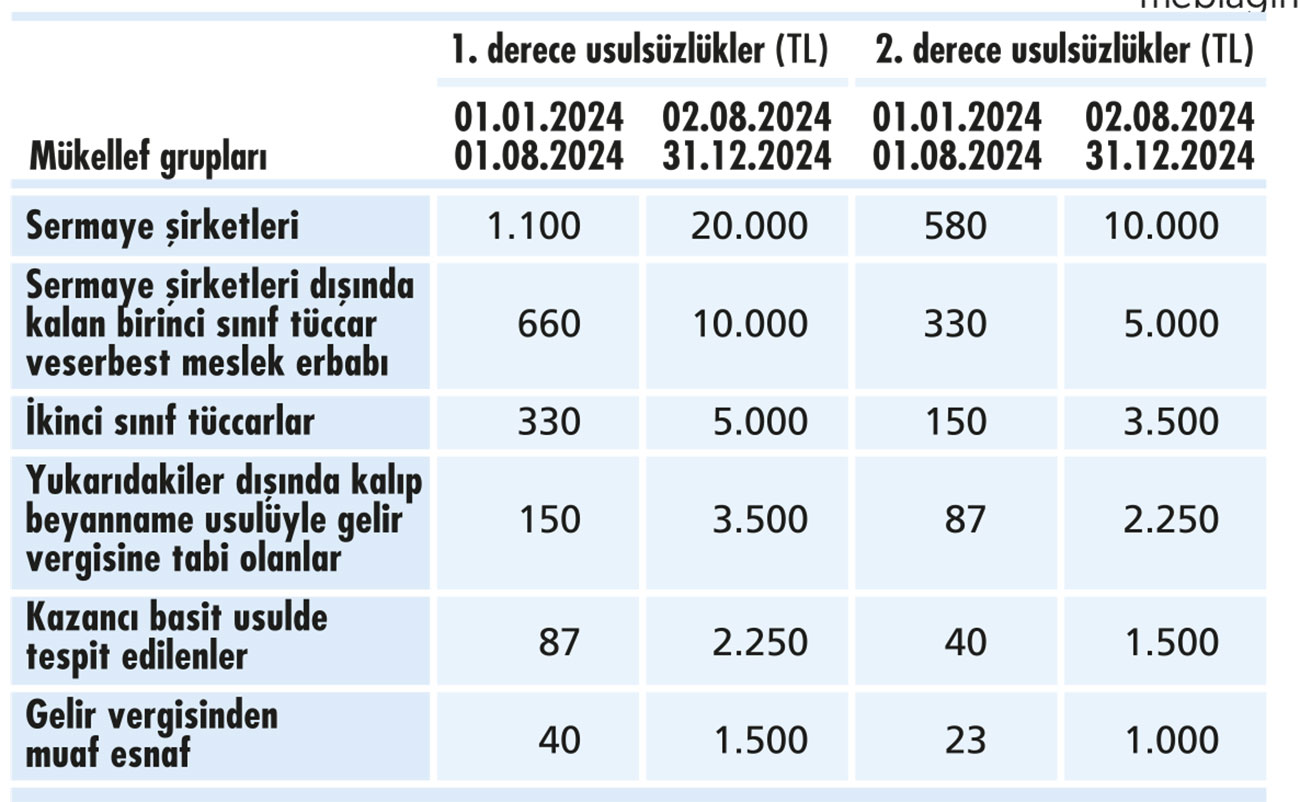

Usulsüzlük fiilleri, vergi yasalarında yer alan şekle ilişkin hükümlere uyulmaması olarak tanımlanabilir. Bu tür fiillerde, bir vergi ziyaı (kaybı) değil, usule aykırı bir durum söz konusudur. Usulsüzlükler, fiilin ağırlık derecesine göre birinci ve ikinci derece usulsüzlükler olarak sınıflandırılmaktadırlar.

İşe başlamanın zamanında bildirilmemesi, defterlerin tutulmaması veya tasdik işleminin yapılmaması, beyannamelerin zamanında verilmemesi gibi fiiller 1. derece usulsüzlük olarak kabul edilirken, işe başlama dışındaki bildirimlerin (adres değişikliği gibi) yapılmaması, defterlerin süresinden sonraki bir ay içerisinde tasdik ettirilmesi gibi filler ise 2. derece usulsüzlük olarak kabul ediliyor.

Yeni yasayla usulsüzlük cezaları, mükellef türleri itibarıyla aşağıdaki şekilde yeniden belirlendi:

ÖZEL USULSÜZLÜK CEZALARI

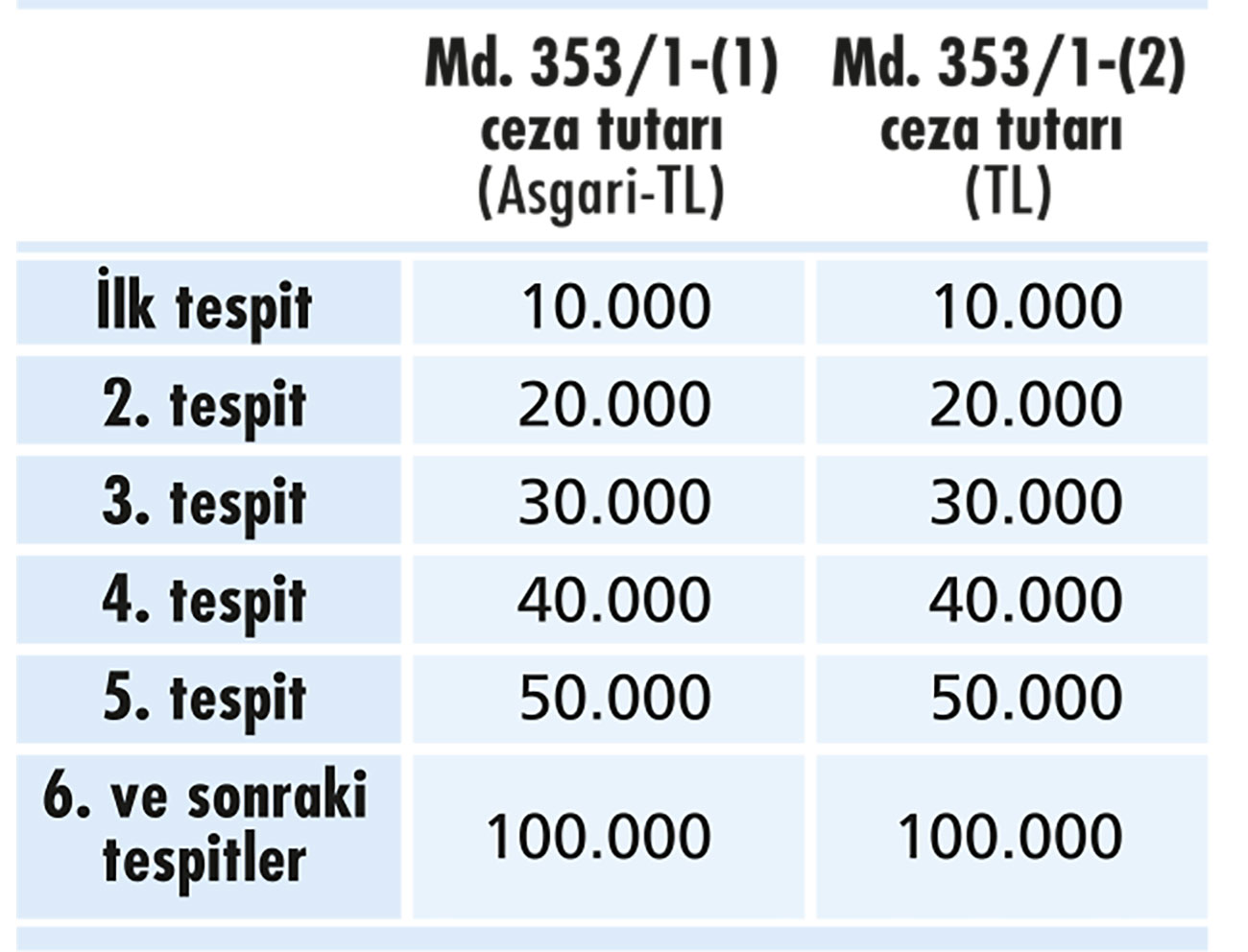

VUK’un 353. maddesinde özel usulsüzlük cezaları yer alıyor. Bu maddenin birinci fıkrasının (1) numaralı bendinde; fatura, serbest meslek makbuzu, gider pusulası ve müstahsil makbuzlarının verilmemesi ve alınmaması durumu ile yasada belirtilen diğer hallerde, bu belgeleri düzenlemek veya almak zorunda olanların her birine her bir belge için (2024 yılında) 3 bin 400 TL’den az olmamak üzere belgede yazılması gereken meblağın yüzde 10’u oranında özel usulsüzlük cezası kesileceğine ilişkin düzenleme vardı.

Aynı şekilde 353. maddenin birinci fıkrasının (2) numaralı bendinde de sevk irsaliyesi ve taşıma irsaliyesi, ÖKC fişi, giriş ve yolcu bileti gibi belgelerin düzenlenmediğinin, kullanılmadığının, bulundurulmadığının tespiti ile yasada belirtilen diğer hallerde, her bir belge için (2024 yılında) 3 bin 400 TL özel usulsüzlük cezası kesileceğine ilişkin düzenleme yer alıyordu.

Yeni yasayla yukarıdaki düzenlemeler kapsamında her bir belge için sabit olarak uygulanan asgari ceza ve ceza tutarları hem artırılmış hem de tespit sayısına göre aşağıdaki gibi kademeli hale getirilmiştir:

Yandaki özel usulsüzlük cezaları için yıllık bir üst sınır da belirlenmiş durumda. Buna göre her bir belge nev’ine ilişkin bir takvim yılı içinde kesilecek toplam ceza 10 milyon TL’yi geçemiyor.

Bu arada, belirlenen muhasebe standartlarına, THP’ye (Tek düzen hesap planı) ilişkin kurallara uymayanlara kesilen ceza tutarı da 40 bin TL’den 65 bin TL’ye çıkarıldı.

NİHAİ TÜKETİCİLERİN CEZASI

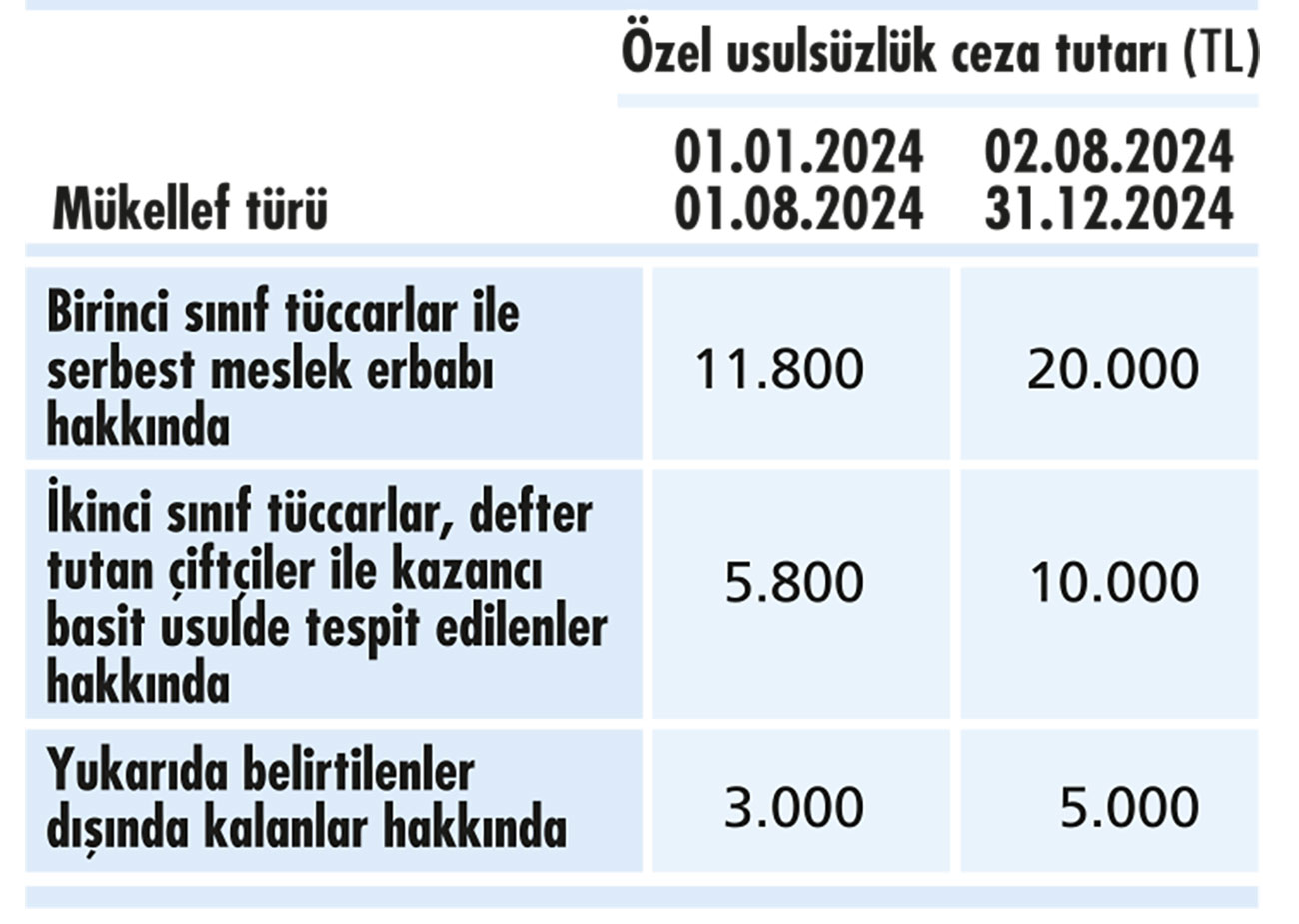

Nihai tüketicilerin; fatura, gider pusulası, müstahsil makbuzu, serbest meslek makbuzu, perakende satış fişi, ÖKC fişi ve giriş ve yolcu taşıma bileti almadıklarının tespit edilmesi halinde, her bir belge için 5 bin TL özel usulsüzlük cezası kesilmesi söz konusu. Bu tutar yeni yasa öncesinde 680 TL olarak uygulanıyordu. Bu cezanın bir üst sınırı da var. Bir takvim yılı için 50 bin TL’yi aşamıyor.

Ancak nihai tüketiciler tarafından, idarenin bilgisine girmeden önce belgenin düzenlenmesi gereken tarihi takip eden beş iş günü içerisinde belgenin düzenlenmediğinin idareye bildirilmesi durumunda, bunlar adına özel usulsüzlük cezası kesilmeyeceğini hatırlatmak isteriz.

ELEKTRONİK BEYAN VE BİLDİRİM VERMEYENLER

Elektronik bildirim ve beyan zorunluluğuna uymayanlar, bilgi vermekten çekinenler ile VUK’un muhafaza ve ibraz ödevlerine uymayanlar için kesilen özel usulsüzlük cezaları da yandaki şekilde artırıldı:

BAŞKASININ HESABINI/POS CİHAZINI KULLANANLAR

Mal veya hizmet satışı yapanlar tarafından tahsilatların, kendi adı/hesabı yerine başkalarının adı/hesabı kullanılarak gerçekleştirilmesi durumunda, hesabı kullanan ve kullandırana ayrı ayrı olmak üzere işleme konu tutarın yüzde 10’u oranında özel usulsüzlük cezası kesilecek. Ancak ceza miktarının yukarıdaki tabloda yer alan ve mükellefiyet türüne göre belirlenen ceza tutarlarından düşük olması mümkün değil.

Kart veya karekod kullanılarak yapılan tahsilatların kendi adına kayıtlı olmayan ödeme sistemleri/cihazları (POS cihazı gibi) aracılığıyla yapılması durumunda da özel usulsüzlük cezası kesilmesi gündemde. Ceza miktarı her bir işlem için yukarıdaki tutarların (2.000, 10.000 ve 5.000 TL) üç katı olarak hesaplanıp ödeme sistemlerini/cihazlarını kullanan ve kullandıranlar için ayrı ayrı kesilecek. Bir takvim yılı içinde kesilecek özel usulsüzlük cezaları yukarıdaki her bir fiil için 20 milyon TL’yi aşamayacak.

Bu hükümler, sadece mal teslim eden veya hizmet ifa eden mükelleflerce yapılan “tahsilatlar”ın şekline ilişkindir. Gelir İdaresi Başkanlığı yaptığı açıklamada, madde uygulamasında “ödeme”yi yapan kart sahibinin kim olduğunun bir öneminin bulunmadığını bu nedenle ödeme yaparken başkasının kredi kartını kullanmaktan dolayı özel usulsüzlük cezası uygulanması gibi bir durumun söz konusu olmadığını belirtmiştir.

VERGİ ZİYAI CEZASI

Mükellefiyet tesis ettirilmesi gerektiği halde bu zorunluluğa uyulmaksızın vergi dairesinin ıttılaı (bilgisi) dışında ticari, zirai veya mesleki faaliyette bulunmak suretiyle vergi ziyaına (kaybına) sebebiyet verenler hakkında vergi ziyaı cezası yüzde 50 artırımlı olarak uygulanacak.

Buna göre yukarıdaki fiiller nedeniyle vergi ziyaına sebebiyet verilmesi durumunda vergi ziyaı cezası; verginin bir katı olarak kesilecek cezalarda 1,5 kat, verginin üç katı olarak kesilecek cezalarda 4,5 kat olarak uygulanacaktır.

“VERGİ ASLI” UZLAŞMA KAPSAMINDAN ÇIKARILDI

Mükellefler;

- İkmalen, re’sen veya idarece tarh edilen vergilerle bunlara ilişkin vergi ziyaı cezaları,

- Vergi incelemesine dayanılarak tarh edilecek vergiler ve bunlara ilişkin kesilecek vergi ziyaı cezaları ile

- 23 bin 000 TL’yi (2024 yılı için) aşan usulsüzlük ve özel usulsüzlük cezaları için uzlaşma talebinde bulunabiliyorlardı. 7524 sayılı yasayla “vergi aslı” uzlaşma kapsamından çıkarıldı. Ancak 2 Ağustos 2024 tarihinden önce;

- Uzlaşma talep edildiği halde henüz uzlaşma günü verilmemiş,

- Uzlaşma günü verilmiş ancak uzlaşma görüşmesi yapılmamış ya dan Çeşitli nedenlerle uzlaşma günü ertelenmiş veya n Uzlaşma talep süresi geçmemiş olan vergi ve cezalara ilişkin 7524 sayılı yasayla değişmeden önce geçerli olan hükümler uygulanacaktır.

KIYMETLİ MADENLERİN DEĞERLEMESİ

7524 sayılı yasa ile kıymetli madenler borsasında işlem gören kıymetli madenlerin borsa rayiciyle değerlenmesine ilişkin hüküm vergi usul yasasına eklendi. Buna göre kıymetli maden üretim ve alım-satımı ile iştigal eden mükelleflerin aktiflerinde ticari mal olarak kayıtlı olanlar hariç olmak üzere, mükellefler aktiflerinde tasarruf amacıyla tutmuş oldukları kıymetli madenler ile kıymetli maden ile olan alacak ve borçlarını borsa rayiciyle değerleyeceklerdir. Bu değerleme yöntemi kıymetli madenlere dayalı fiziki ya da kaydi olarak açılan mevduat hesapları ile kredi hesapları için de geçerli olacaktır.