Torba yasa 21 Kasım'da TBMM'den geçti. Resmi Gazete'de yayımlandığı zaman da yürürlüğe girecek. Yasayla hayatımıza dijital hizmet vergisi, konaklama vergisi ve değerli konut vergisi adlarıyla üç yeni vergi girerken vergi yasalarında da bazı değişiklikler yapıldı.

M. FATİH KÖPRÜ / EY DİREKTÖR

fatih.kopru@tr.ey.com

www.vergidegundem.com

Bir ayı aşkın süredir gündemimizdeydi. Süreç, 24 Ekim'de Türkiye Büyük Millet Meclisi (TBMM) Başkanlığı'na sunulan bir yasa teklifiyle başladı. Komisyon görüşmeleri, Genel Kurul aşaması derken bazı yeni vergiler ile vergi yasalarında değişiklikler içeren teklif, 21 Kasım'da mecliste kabul edilerek yasalaştı.

Ancak yazımızı hazırladığımız tarih itibarıyla henüz Resmi Gazete'de yayımlanmadığı için yürürlüğe girmemişti. Gerek teklif aşamasında gerekse komisyondaki görüşmeler sürerken bu köşemizde yasa teklifinin neleri içerdiğine değinmiştik aslında. Ama bunlar sadece bilgilendirme amaçlıydı.

Çünkü görüşmeler sırasında değişiklikler yapılabilirdi ve nitekim yapıldı da…

Sonuçta mecliste kabul edilen 7193 sayılı yasa, Cumhurbaşkanı'nın da onaylaması durumunda Resmi Gazete'de yayımlanarak yürürlüğe girmiş olacak. Bu yazımızda 7193 sayılı yasayla hayatımıza giren yeni vergilere ve yapılan değişikliklere değineceğiz.

DİJİTAL HİZMET VERGİSİ

7193 sayılı yasayla 1 Şubat 2020 tarihinden itibaren geçerli olmak üzere "Dijital hizmet vergisi" ihdas edildi. Buna göre Türkiye'de,

- Dijital ortamda sunulan her türlü reklam hizmetleri,

- Bilgisayar programları, uygulamalar, müzik, video, oyun gibi sesli, görsel veya dijital herhangi bir içeriğin, dijital ortamda satışı ile bu içeriklerin dijital ortamda dinlenmesine, izlenmesine, oynanmasına veya elektronik cihazlara kaydedilmesine veya bu cihazlarda kullanılmasına yönelik dijital ortamda sunulan hizmetler,

- Kullanıcılar arasında mal veya hizmet satışına ilişkin hizmetler dahil olmak üzere kullanıcıların birbirleriyle etkileşime geçebilecekleri dijital ortamların sağlanması ve işletilmesi, hizmetlerinden elde edilen hasılat üzerinden yüzde 7,5 oranında dijital hizmet vergisi ödenecek.

Bu hizmetlere yönelik dijital ortamda dijital hizmet sağlayıcıları tarafından verilen aracılık hizmetlerinden elde edilen hasılat da verginin kapsamına giriyor.

Dijital hizmet sağlayıcıları bu vergiye ilişkin beyannamelerini, vergilendirme dönemini takip eden ayın sonuna kadar bağlı bulundukları vergi dairesine verip, aynı sürede vergilerini ödeyecekler.

Ödenen bu vergiler, gelir ve kurumlar vergisine esas kazancın tespitinde gider olarak dikkate alınabilecek.

Ancak yasada sayılan bazı istisnalar da var. Bunlardan en önemlisi, bir önceki hesap döneminde, bu hizmetlere ilişkin Türkiye'de elde ettikleri hasılatı 20 milyon TL'den veya dünya genelinde elde etikleri hasılatı 750 milyon Euro'dan (veya muadili yabancı para karşılığı TL'den) az olanlar.

Bu mükellefler dijital hizmet vergisini ödemeyecekler. Yani başka bir deyişle, yukarıdaki tutarların her ikisini birden aşanlar dijital hizmet vergisinin mükellefi oluyorlar.

KONAKLAMA VERGİSİ

Bir diğer yeni vergi "konaklama vergisi". Buna göre, otel, motel, tatil köyü, pansiyon, apart otel, misafirhane, kamping, dağ evi, yayla evi gibi konaklama tesislerinde verilen geceleme hizmeti ile bu hizmetle birlikte satılmak suretiyle konaklama tesisi bünyesinde sunulan yeme, içme, aktivite, eğlence hizmetleri ve havuz, spor, termal ve benzeri alanların kullanımı gibi her türlü hizmet bedeli üzerinden konaklama vergisi alınacak.

Vergi bu hizmet bedellerinin yüzde 2 si olarak belirlenmiş durumda. Ancak uygulamanın başlayacağı 1 Nisan 2020'den yıl sonuna kadarki dokuz aylık dönemde vergi yüzde 1 olarak uygulanacak.

Öğrenci yurtları, pansiyonları ve kamplarında öğrencilere ve karşılıklılık esasında Türkiye'deki diplomatik temsilcilikler, konsolosluklar ve bunların diplomatik haklara sahip mensupları ile uluslararası anlaşmalarda vergi muafiyeti tanınan uluslararası kuruluşlar ve mensuplarına verilen hizmetler üzerinden vergi alınmayacak.

Konaklama vergisi beyannamesi, ilgili ayı takip eden ayın 26'ncı günü akşamına kadar KDV yönünden bağlı olunan vergi dairesine verilecek ve vergi aynı süre içinde ödenecek.

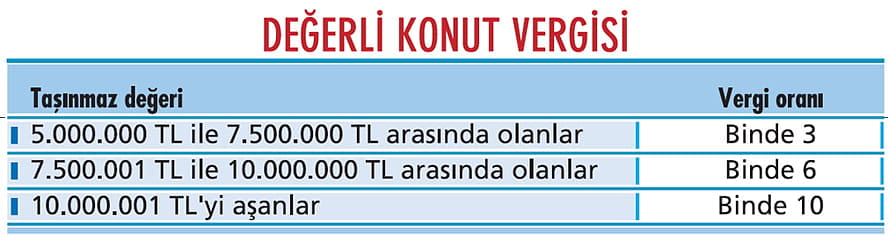

DEĞERLİ KONUT VERGİSİ

Üçüncü yeni vergimiz "değerli konut vergisi". Türkiye sınırları içerisinde bulunan mesken nitelikli taşınmazlardan, bina vergi değeri veya Tapu ve Kadastro Genel Müdürlüğü'nce belirlenen değeri 5 milyon TL ve üzerinde olanlardan yan sayfadaki tablodaki oranlarda vergi alınacak.

Beyannamenin, meskenin değerinin 5 milyon TL'yi aştığı yılı takip eden yılın şubat ayının 20'nci günü sonuna kadar verilmesi gerekiyor. Buna göre yasanın yayımlanıp yürürlüğe girdiği tarih itibarıyla 5 milyon TL'yi aşan konutlar için beyannameler 20 Şubat 2020'ye kadar verilecek.

Beyannameye dayanılarak vergi dairesi tarafından tahakkuk ettirilecek değerli konut vergisi, şubat ve ağustos aylarının sonuna kadar iki eşit taksitte ödenecek. Bu vergi bir kereye mahsus değil, belirtilen tutarı aşan konutlar için takip eden yıllarda da aynı şekilde beyanname verilmesi gerekiyor.

BİNEK OTOMOBİL GİDERLERİNE SINIRLAMA

Yeni yasa uyarınca, işletmeler tarafından kiralanan binek otomobillerin her birine ait aylık kira bedelinin 5 bin 500 TL'yi aşan kısmı gider kabul edilmeyecek. Bu tutar 2020 yılında değerlenmeyecek, yani 5 bin 500 TL'lik tutar 2020 yılın için de geçerli olacak.

Satın alınan binek otomobillerinde ise ÖTV ve KDV tutarlarının en fazla 115 bin TL'lik kısmı (yeniden değerleme oranında artırılınca 2020 yılında 140 bin TL) gider kabul ediliyor. Ayrıca binek otomobillere ilişkin benzin, tamir, bakım gibi giderlerin de en fazla yüzde 70'lik kısmı gider olarak dikkate alınabilecek.

Ayrılacak amortismanlara da sınırlama getirildi. Buna göre ÖTV ve KDV hariç ilk iktisap bedeli 135 bin TL'yi, bu vergilerin maliyet bedeline eklendiği veya binek otomobilin ikinci el olarak satın alındığı hallerde, amortismana tabi tutarı 250 bin TL'yi aşan binek otomobillerinde, en fazla bu tutarlara isabet eden amortismanlar indirilebilecek.

Yeniden değerleme oranına göre bu tutarlar 2020 yılı için sırasıyla 160 bin TL ve 300 bin TL olarak hesaplanıyor. Bu sınırlamalar, faaliyetleri binek otomobilleri kiralamak veya çeşitli şekillerde işletmek olan mükelleflerin, bu amaçla kullandıkları binek otomobilleri için geçerli değil. Kurumlar ve ticari kazanç sahibi mükellefler için 2020 başından itibaren uygulanacak olan bu sınırlamalar serbest meslek erbabı için de geçerli.

DÖVİZ SATIŞINDA VERGİ ARTIŞI

Yeni yasanın yayım tarihinden itibaren geçerli olmak üzere, kambiyo muamelelerinde vergi (BSMV) oranı binde 2'ye çıkarıldı. Önceden kanuni oran binde 1 iken, mayıs ayında yayımlanan bir Cumhurbaşkanı Kararı ile bu oran bir kısım işlemler için binde 0, kambiyo satışlarında ise binde 1 olarak belirlenmişti ve bugüne kadar uygulanmıştı.

7193 sayılı yasayla kanuni oran binde 1'den binde 2'ye çıkarıldığından, eskiden olduğu gibi farklı işlemler için farklı oranlar (binde 0, binde 1 veya binde 2 ya da daha farklı bir oran) uygulanabilmesi için kanunun yayım tarihi itibarıyla yine kanunla verilen yetki çerçevesinde yeni bir Cumhurbaşkanı Kararı yayımlanması gerektiğini düşünüyoruz.

500 BİNİ AŞAN GELİRLERE YÜZDE 40 VERGİ

Yeni yasayla 500 bin TL'yi aşan gelirler için (ücretler dahil) gelir vergisi tarifesine yeni bir dilim eklendi. Buna göre 500 bin TL'yi aşan kısım üzerinden yüzde 35 yerine yüzde 40 oranında vergi ödenecek.

Bu orana göre oluşturulan yeni gelir vergisi tarifesi 2019 yılında alınan ücretlere uygulanmayacak, onlar eski tarifeye göre vergilendirilmeye devam edecek. Ama ücret dışındaki gelirler (ticari kazanç, serbest meslek gibi) için aynı şeyi söyleyemiyoruz. 2020'nin mart ayında verilecek beyannamelerindeki gelir vergisi aşağıdaki tarifeye göre hesaplanacak:

TEK İŞVERENDEN ALINAN ÜCRETİN BEYANI

Şu anki uygulamada tek işverenden alınan ve tevkif suretiyle vergilendirilmiş olan ücret gelirleri tutarı ne olursa olsun beyan edilmiyor.

2020 yılında elde edilen gelirlerden başlamak üzere tek işverenden alınan tevkif suretiyle vergilendirilmiş ücretler 600 bin TL'yi (500 bin TL'nin yeniden değerleme oranında artırılmış hali) aştığı durumda ücretlilerin beyanname vermesi gerekecek.

Bu hüküm kapsamında beyanname verildiği durumda aslında fark bir vergi çıkmıyor.

Ancak ücretli tarafından söz konusu ücret gelirinin beyanı durumunda GVK'nın 89'uncu maddesinde sayılan indirimlerden (belirli sınırlar dahilinde özel okul ücreti, sağlık harcamaları, bağışlar gibi) yararlanma imkanı sağlanmış oluyor.

BİRDEN FAZLA İŞVEREN

Şu anki uygulamada, birden fazla işverenden ücret almakla beraber, birden sonraki işverenden aldıkları ücretlerinin toplamı 40 bin TL'yi (2019 yılı için geçerli tutardır) aşanların beyanname vermesi gerekiyordu.

Yeni yasa uyarınca, çalışanların birden sonraki işverenden aldıkları ücretlerin toplamının 40 bin TL'yi ve birinci işverenden alınan dahil ücret gelirleri toplamının 500 bin TL'yi aşması halinde mükelleflerin yıllık beyanname vermeleri gerekecek.Bu düzenleme 1 Ocak 2020 tarihinden itibaren elde edilen gelirlere uygulanacak. Y

asada 2019 yılı için verilmiş olan tutarları yeniden değerleme oranında artırdığımızda, 2020 için sırasıyla 49 bin ve 600 bin TL'ye ulaşıyoruz.

PERSONEL ULAŞIM GİDERLERİ

Çalışanlara servis imkanı sağlanmadığı durumlarda, çalışılan günlere ait bir günlük ulaşım bedelinin 10 TL'yi aşmaması ve buna ilişkin ödemelerin toplu taşıma kartı, bileti veya bu amaçla kullanılan ödeme araçlarının temini şeklinde yapılması koşuluyla gelir vergisi istisnası getirildi. Uygulama, yasanın yayımını izleyen ayın başında başlıyor.

ESER SAHİPLERİNİN KAZANÇİSTİSNASI

Müellif, mütercim, heykeltıraş, hattat, ressam, bestekar, bilgisayar programcısı ve mucitlerin eserlerinden elde ettikleri kazançların tamamı gelir vergisinden istisnaydı. Bu kazançlar üzerinden sadece yüzde 17 oranında stopaj yapılıyor ve beyan edilmiyordu.

Yeni yasayla bu istisnaya bir sınır getiriliyor. Buna göre GVK 18'inci madde kapsamında elde ettikleri kazanç toplamı 500 bin TL'yi (yeniden değerleme oranında artırılınca 2020 yılında 600 bin TL) aşanlar, bu istisnadan yararlanamayacak ve tüm kazançları üzerinden gelir vergisi ödeyecekler. Bu uygulama da 01.01.2020 tarihinden itibaren elde edilen gelirler için geçerli.

HAKEM VE SPORCU ÜCRETLERİ

Tüm spor yarışmalarını yöneten hakemlere ödenen ücretler gelir vergisinden istisnaydı. Yeni yasayla istisna amatör spor yarışmalarını yöneten hakemlere ödenen ücretler için korunuyor.

Ancak en üst liglerdeki hakemler bu istisnadan yararlanamayacaklar. Bu değişiklik sonrasında profesyonel liglerde görev alan hakemlerin ücretleri de gelir vergisi kapsamına girmiş oluyor. Yeni uygulama yasanın yayımını izleyen ayın başından itibaren başlıyor.

Sporcu ücretlerinden, oynanan lige göre değişen oranlarda vergi kesintisi yapılıyordu. Bu uygulamanın süresi 31.12.2019 tarihinde bitiyordu. Yeni yasayla ilk olarak bu süre 31.12.2023 tarihine kadar uzatıldı.

İkinci olarak, lig usulüne tabi spor dallarında, en üst ligdeki (örneğin süper lig) sporculara ödenen ücretler üzerinden kesilen verginin oranı yüzde 15'ten yüzde 20'ye çıkarıldı.

İlaveten sporcuların yıllık gelirleri toplamının 500 bin TL'yi aşması halinde bu gelirler için yıllık beyanname verilmesi zorunluluğu da getirildi.

Sporcu ücretleri üzerinden yıl içerisinde kesilen vergiler, yıllık beyanla bildirilen gelirler üzerinden hesaplanan gelir vergisinden, tevkifat sorumlularınca vergi dairesine ödenmiş olması şartıyla mahsup edilebilecek.

Bu düzenleme 1 Ocak 2020 tarihinden itibaren elde edilen gelirlere uygulanacak. 2019 yılı için verilen 500 bin TL'lik tutarın yeniden değerleme oranında artırılması sonucu 2020 yılı gelirlerinde dikkate alınacak sınır 600 bin TL olarak hesaplanıyor.

Ancak 1 Kasım 2019'dan önce imzalanarak geçerlilik kazanmış sporcu sözleşmeleri kapsamında ödenen ücretler için eski uygulama (yüzde 15 vergi kesintisi ve beyanname verilmemesi) geçerli. Bu sözleşmelere ilişkin olarak aynı tarihten sonra yapılan süre uzatımı ve ücreti etkileyen değişikliklerde ise yeni düzenlemeler geçerli olacak.

VEKALET ÜCRETLERİNDE VERGİ KESİNTİSİ

Yeni yasaya göre, İcra İflas Kanunu ile Avukatlık Kanunu uyarınca karşı tarafa yükletilen vekalet ücretlerini (icra iflas müdürlüklerine yatırılanlar dahil) ödeyenler tarafından gelir vergisi kesintisi yapılacak. Yayım tarihinde yürürlüğe giriyor.

UYUMLU MÜKELLEF VERGİ İNDİRİMİ

Vergiye uyumlu mükellefler için geçerli olan yüzde 5'lik indirimin şartlarında biri, beyannamenin ait olduğu yıl ile bu yıldan önceki son iki yıla ait vergi beyannamelerinin kanuni süresinde verilmiş ve bu beyannamelerdeki vergilerin kanuni süresinde ödenmiş olmasıydı.

Yeni yasayla kanuni süresinde ödenme şartı çıkarılıyor. Böylelikle 01.01.2020 tarihinden itibaren verilmesi gereken yıllık gelir ve kurumlar vergisi beyannamelerinde indirimden yararlanılıp yararlanamayacağına bakılırken, kanuni süresinde verilmiş olan beyannamelerdeki vergilerin kanuni süresinde olmasa da ödenmiş olması şartı yeterli kabul edilecek.

TEMYİZ HAKKINDAN VAZGEÇME

Vergi Usul Kanunu'na eklenen "Kanun yolundan vazgeçme" başlıklı maddeyle, vergi/ceza ihbarnamesine karşı, süresinde açılan davalarda, mükellef tarafından dava konusu vergiler ile vergi cezalarının tümü için istinaf ve temyiz yolundan vazgeçilmesi halinde, vergi aslı ve cezalardan çeşitli indirimler yapılacak.

İndirim sonrası kalan tutarın ödenmesi durumunda mükellefle olan ihtilaflar sonlandırılacak. Mükellefin istinaf veya temyizden vazgeçme dilekçesini, istinaf ve temyiz yoluna başvuru süresi içinde ilgili vergi dairesine vermesi gerekiyor.

Danıştay'ın bozma karan üzerine verilen kararlar madde kapsamına girmiyor. Ayrıca yukarıdaki şekilde tahakkuk eden vergi ve cezaların tahakkuk tarihinden itibaren bir ay içinde ödenmesi durumunda bir indirim daha yapılacak. Bu durumlarda vergi ve ceza tutarının yüzde 20si tahsil edilmeyecek. 2020 başından itibaren yürürlüğe giriyor.

CEZALARDA İNDİRİM

Vergi ziyaı cezalarında ilk defa işlenip işlenmediğine bakılmaksızın indirim oranı yüzde 50 olarak uygulanacak.

Böylelikle ihbarnamenin tebliği tarihinden itibaren 30 gün içerisinde başvurulup ödeme yapılması durumunda, kesilmiş olan usulsüzlük ve özel usulsüzlük cezalarında olduğu gibi vergi ziyaı cezalarında da yarısı ödenmek suretiyle indirimden yararlanılacak. Yayım tarihi itibarıyla yürürlüğe giriyor.

Mükellef ile idare arasında uzlaşma gerçekleştiğinde ayrıca cezalarda indirim uygulamasından yararlanılamıyordu.

Yapılan değişiklikle uzlaşma sonucunda uzlaşılan vergi ve cezanın, vadesi geçmediyse vadesine kadar, vadesi geçmişse bir ay içerisinde ödenmesi şartıyla uzlaşılan vergi ziyaı cezasında ek olarak yüzde 25'lik bir indirim daha yapılacak. Bu hüküm de yayım tarihinde yürürlüğe giriyor.

İzaha davet edilenlerin, izahta bulunma süreleri ile beyanname verme ve ödeme süreleri 15 günden 30 güne çıkarılıyor. 2020 başından itibaren uygulanacak.