İlk çeyrek bilançolarında yüksek seyreden enflasyonla ciro büyümesinin sürdüğü, artan maliyetlerin FVAÖK ve net kâr marjlarında baskı oluşturduğu öngörülüyor. Bankalarda ana temalar ise zayıf net faiz marjı gelişimi, yüksek faaliyet giderleri, kârlarda çeyreksel bazda gerileme olarak sıralanıyor.

30 Nisan - 13 Mayıs 2023 tarihli sayıdan

B orsada hesap dönemi takvim yılıyla uyumlu şirketler için 2023 ilk çeyrek bilanço sezonu geçen hafta başladı. BİST'te işlem gören şirketler için ilk çeyrek finansallarının son açıklanma tarihi; solo finansallar için 1 Mayıs, konsolide-şirketler ve konsolide olmayan-bankalar için 10 Mayıs, konsolide-ban-kalar için ise 22 Mayıs olarak belirlendi.

DETAYLI TABLOLAR

Doların küresel olarak güçlenmesiyle ve seçimler öncesi artan döviz talebiyle TL üzerinde baskı artarkenkur, CDS ve Eurotahvil piyasalarının seyri borsa için negatif görünüm çiziyor.

Bilanço dönemine inişli-çıkışlarla başlayan ve 5.000 kritik desteğini de aşağı yönlü kıran BİST-100’de aşağı yönlü risklerin giderek arttığına dikkat çekiliyor ve satışların devam edebileceği öngörülüyor.

Böyle bir ortamda hisse bazlı hareketlerin sürebileceği uyarısı yapılıyor. Hisse seçimlerinin öneminin gittikçe arttığı bu süreçte, biz de şirketlere ilişkin net kâr beklentilerini detaylı tablolar yaparak araştırdık.

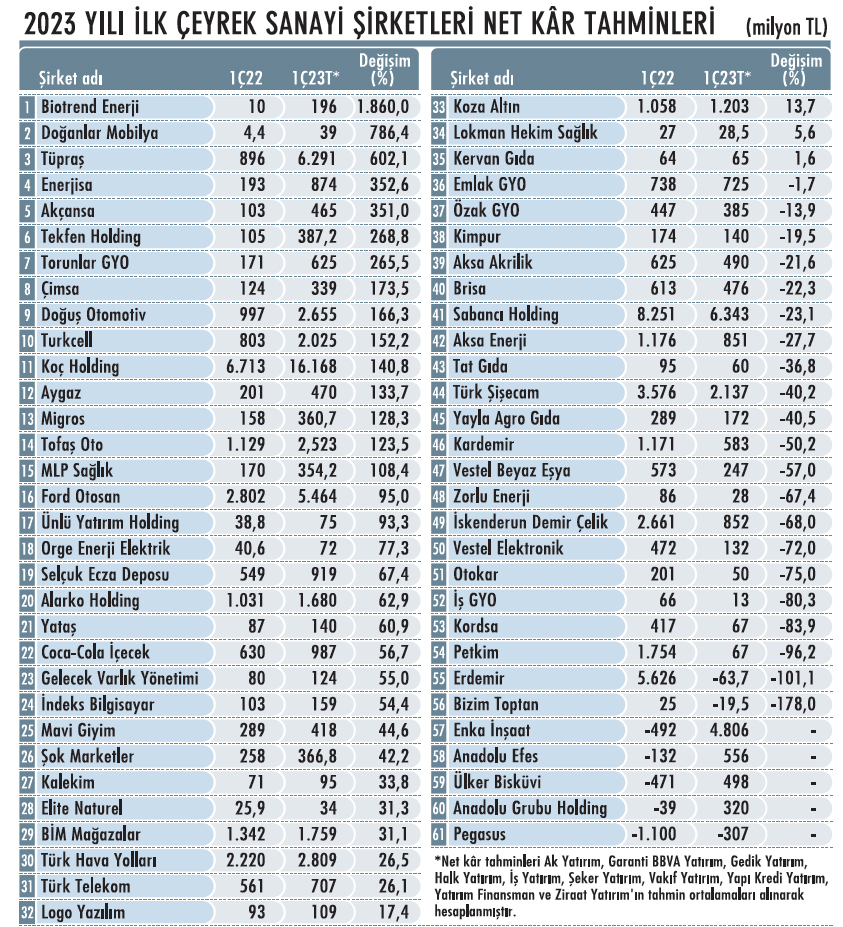

73 şirkete ilişkin ilk çeyrek kâr tahminlerini ve 26 Nisan kapanışı itibarıyla bilançosunu açıklayan şirketlerin kâr rakamlarını tablolarımızda inceleyebilirsiniz.

ANA TEMALAR NELER?

Yapı Kredi Yatırım analistleri; banka dışı tarafta genel olarak zayıf sonuçlar beklerken sonuçların sürprizlere açık olabileceğine de dikkat çekiyor.

Takibindeki banka dışı şirketlerde toplam satış gelirlerinin yıllık yüzde 66, FVAÖK’ün yıllık yüzde 35, net kârın yıllık yüzde 43 artacağını tahmin eden kurum analistleri; ilk çeyrekle ilgili ön plana çıkacak ana temaları, yıllık gelir artış trendinde yavaşlama ve önceki çeyreklere göre marjlarda zayıflama olarak sıralıyor.

Marjlardaki zayıflamanın ana nedenlerinin enflasyondaki gerileme, asgari ücretin yıllık iki kat artışı ve yüksek enerji maliyetleri olduğunu kaydeden Yapı Kredi Yatırım analistlerine göre; finansman koşullarındaki sıkılaşma, işletme sermayesi ihtiyacı olan şirketlere olumsuz yansıyor. Görece yatay seyreden TL ise kur farkı değerlemelerinin her iki yönde de etkisini sınırlandırıyor.

ŞİRKET BAZLI TAHMİNLER

Yatırım Finansman Araştırma Müdürü Serhat Kaya; dolar/TL'deki yataya yakın seyir, zayıflayan küresel talep ve maliyet enflasyonu nedeniyle takibindeki hisselerin yıllık kâr büyümesinin enflasyon altında kalacağını öngörüyor.

"Araştırma kapsamındaki hisselerde ilk çeyrek için toplam net kâr tahminlerimiz çeyreklik yüzde 52 daralmaya, yıllık yüzde 40 artışa işaret ediyor" diyen Kaya; bazı şirketlerin hükümet tarafından açıklanan tek seferlik deprem vergisi için karşılık ayırmayı planladıklarının da altını çiziyor. Serhat Kaya, şirket bazlı beklentilerini ise şöyle açıklıyor: "Akçansa, bu çeyrekte güçlü bilanço açıklamasını beklediğimiz şirketlerin başında yer alıyor.

Şirketin faaliyet kâr marjının, düşen yakıt ve enerji fiyatları kaynaklı olumlu etkinin yanı sıra Marmara Bölge-si'ndeki güçlü çimento fiyatları sayesinde yüzde 20'nin üzerine çıkacağını tahmin ediyoruz.

İstanbul'da planlanan kentsel dönüşüm süreci nedeniyle de bu trend devam edebilir. Otomotiv sektörünür güçlü marjlar açıklamasını, Tofaş Oto ve Doğuş Otomotiv'in daha pozitif ayrışmasını, Ford Otosan'ın marjlarının ise yurtdışı operasyonları nedeniyle baskı altında kalmasını bekliyoruz. Tek seferlik gelirler, Koza Altın'ın ve THY'nin net kârına destek olabilir."

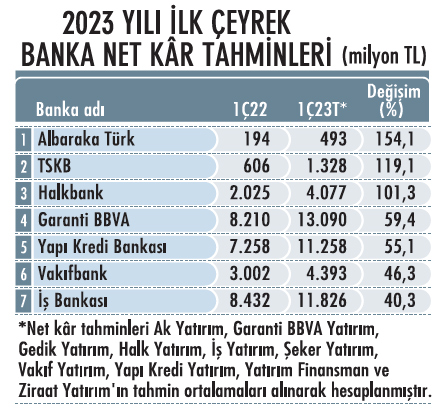

BANKA KÂRLARI GERİLEYECEK Mİ?

Peki, bankalardan nasıl sonuçlar bekleniyor? Ak Yatırım Strateji Müdürü Hakan Aygün; araştırma kapsamındaki Albaraka Türk, Garanti BBVA, Halk-bank, İş Bankası, TSKB, Vakıfbank ve Yapı Kredi'nin toplam net kârının, 2022 son çeyreğe göre yüzde 40 gerilemesini bekliyor.

Aygün, performanstaki zayıflamanın temel nedenlerinin; TÜFE tahvillerinin getirisinde beklenen düşüş, kredi-mevduat getiri makasının düzenlemelerin etkisiyle kötüleşmesi ve faaliyet giderlerindeki artış olduğunu kaydediyor.

Hakan Aygün'e göre; kısmen önden yüklemeli karşılıklar nedeniyle komisyon gelirlerinin güçlü artış ivmesini koruması, karşılık ayırma baskısının rahatlaması, taşınmaz değerlemesi ile bağış kaynaklı olarak etkin vergi oranının düşmesi ise sektörde kâr açısından bir miktar rahatlama yaratabilir.

İlk çeyrekte bankaların net faiz marjının 2022 ortalamasına göre 275 baz puan gerileyerek ortalama yüzde 4,3'te kalacağını öngören Hakan Aygün; ortalama öz kaynak kârlılık oranının özel bankalarda 2022'deki yüzde 50'den yüzde 30'a, kamu bankalarında 2022'deki yüzde 25'ten yüzde 16'ya gerilemesini bekliyor. Aygün;

"Albaraka Türk, rahatlayan karşılık baskısı ve TÜFE tahvil getirisindeki düşüşten daha az etkilenmesi nedeniyle çeyreksel kâr artışı sağlayan tek banka olabilir" diyor. Hakan Aygün'e göre; Garanti BBVA'da nispeten daha küçük TÜFE tahvil portföyü ve daha olumlu kredi-mevduat fiyatlamasıyla, TSKB'de ise düzenlemelerden çok daha az etkilenmesi nedeniyle ilk çeyrek net kârlarında ortalamaya göre daha hafif daralmalar görülebilir.

2020 SON ÇEYREKTEN BERİ İLK GERİLEME

Şeker Yatırım Kıdemli Bankacılık Analisti Sevgi Onur; takip listesinde yer alan Akbank, Garanti BBVA, Halkbank, İş Bankası, TSKB, Vakıfbank ve Yapı Kredi'de 2022 son çeyrekteki çeyreksel yüzde 28 kâr artışını takiben 2023 ilk çeyrekte yüzde 42 kâr daralması modelliyor.

"Bu, 2020 son çeyrekteki çeyreksel bazda yüzde 23'lük düşüşten beri kârlılıkta ilk çeyreksel gerilemeye işaret ediyor" diyen Onur; özel mevduat bankalarında yüzde 42, kamu mevduat bankalarında yüzde 41 çeyreksel kâr daralması öngörüyor.

Sevgi Onur, ilk çeyrekte banka bilançolarında öne çıkacak notları ise şöyle sıralıyor: "TL ticari krediler büyümesinde belirgin yavaşlama, kamu bankalarında TL kredilerde güçlü artış ve çekirdek net faiz marjında 200 baz puan zayıflama bekliyoruz.

Swap fonlama maliyetlerinde gerileme ve TÜFE endeksli kâğıt getirilerinde azalma, TL kredi-mevduat makasında 300-500 baz puan zayıflama, ücret ve komisyon gelirlerinde artış görebiliriz. Güçlü ticari kâr, net kredi riskinde gerileme, faaliyet giderlerinde yüksek artış, öz kaynak yöntemi uygulanan ortaklardan sağlanan kârda normalleşme ve düşük vergi oranları da öne çıkacak diğer başlıklar olabilir."

ALİ KERİM AKKOYUNLU GEDİK YATIRIM ARAŞTIRMA DİREKTÖRÜ HANGİ SANAYİ ŞİRKETLERİNDEN ZAYIF KÂRLILIK BEKLENİYOR?

“HRC ve CRC fiyatlarında iyileşme görmemize rağmen, depremin ardından İskenderun Demir Çelik’te yaşanan duraklama, Erdemir’in satış hacminde daralma ve operasyonel kârlılığında baskı yaratmış olabilir. Petkim’de olumsuz talep koşulları nedeniyle düşen kapasite kullanım oranının, petrokimya marjlarının zayıf kalmasına neden olduğunu düşünüyoruz.

Vergi ve yeniden değerlemeden katkı gelmemesi durumunda, Petkim bu çeyrekte net zarar açıklayabilir. Maliyet baskısı Kordsa’da ana tema olmaya devam ederken göreceli düşük marjların oluşmasını olağan olarak değerlendiriyoruz. Makro düzlemdeki belirsizlikler dolayısıyla şirketin global üretim ağında maliyet yönetiminin zorlaştığını düşünüyoruz.

Doğu Asya kompozit sektöründeki yavaşlamadan kaynaklı olarak ilgili bölgedeki kompozit üreticilerinin Kuzey Amerika ve Avrupa pazarlarına yönelimleri nedeniyle fiyatlama baskısı görüldüğünün de altını çizelim.”