Bütçe maratonu 2026 yılı Merkezi Yönetim Bütçe Kanunu Teklifinin 16 Ekim 2025 tarihinde Türkiye Büyük Millet Meclisi Başkanlığına sunulması ile başladı. Cumhurbaşkanı Yardımcısı Sayın Cevdet Yılmaz’ın 23 Ekim 2025 tarihinde Plan ve Bütçe Komisyonunda teklifi sunması ile bütçe görüşmeleri açıldı. Bütçe TBMM’nde onaylandıktan en geç 31 Aralık 2025’te Resmî Gazete ile yayımlanacak.

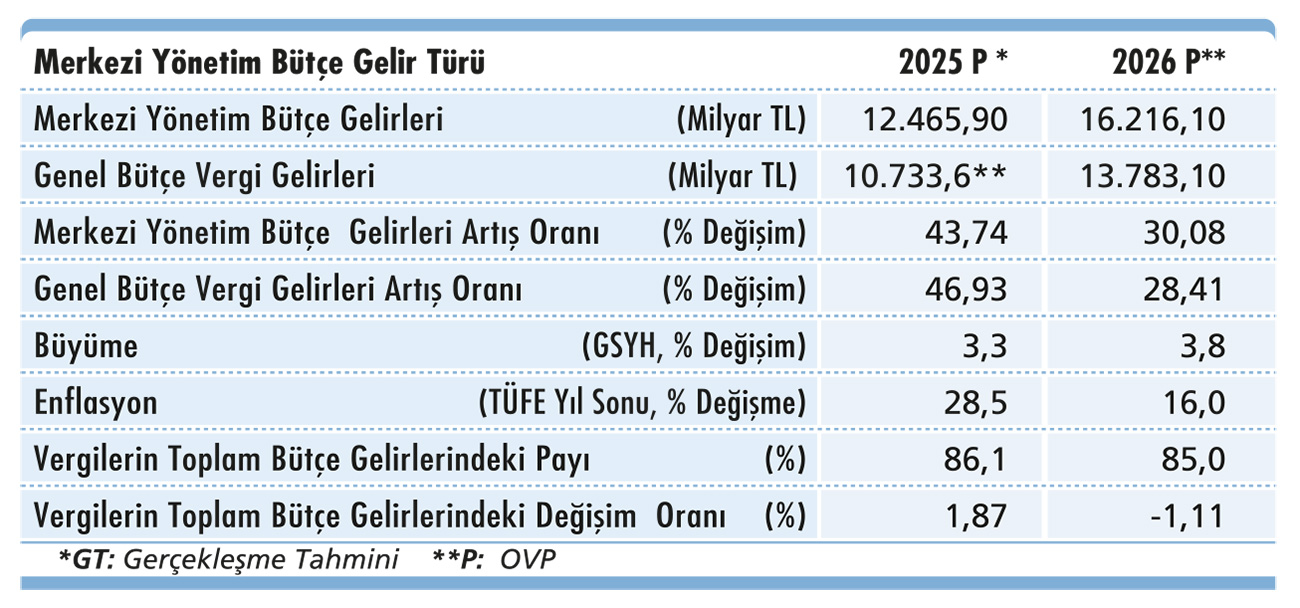

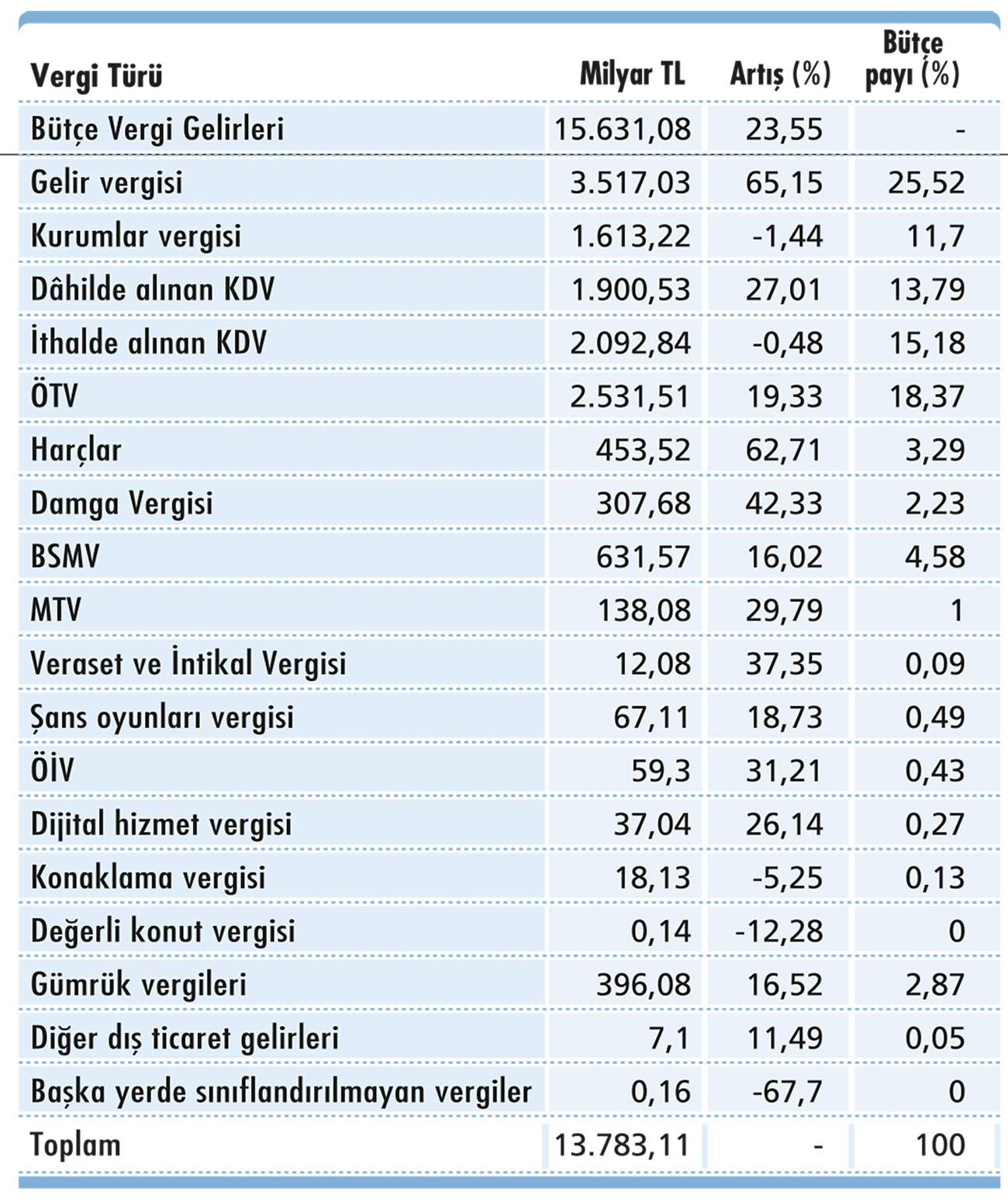

Vergi gelirleri bütçe gelirlerinin önemli bir kısmını oluşturur. 2026 yılı bütçesinde brüt bütçe gelirlerinin yüzde 97,5’i aşağıdaki gibi vergi gelirlerden oluşuyor. 2026 bütçesinde vergi gelirlerinden 1.847,97 milyar TL ret ve iadeler düşüldükten sonra net vergi geliri 13.783,11 milyar TL olarak hedeflendi.

BÜTÇEDE VERGİ ARTIŞLARI NASIL?

2026 yılı bütçe cetvellerindeki tutarlara göre toplam vergi gelirleri hedefi brüt 15.631,08 milyar TL (red ve iadeler öncesi) olup, vergi türleri itibarıyla dağılımı ile bir önceki yıla göre vergi türlerine göre artışlar şu şekildedir:

OVP VE 2026 BÜTÇESİNDEKİ VERGİ HEDEFLERİNDEKİ FARK

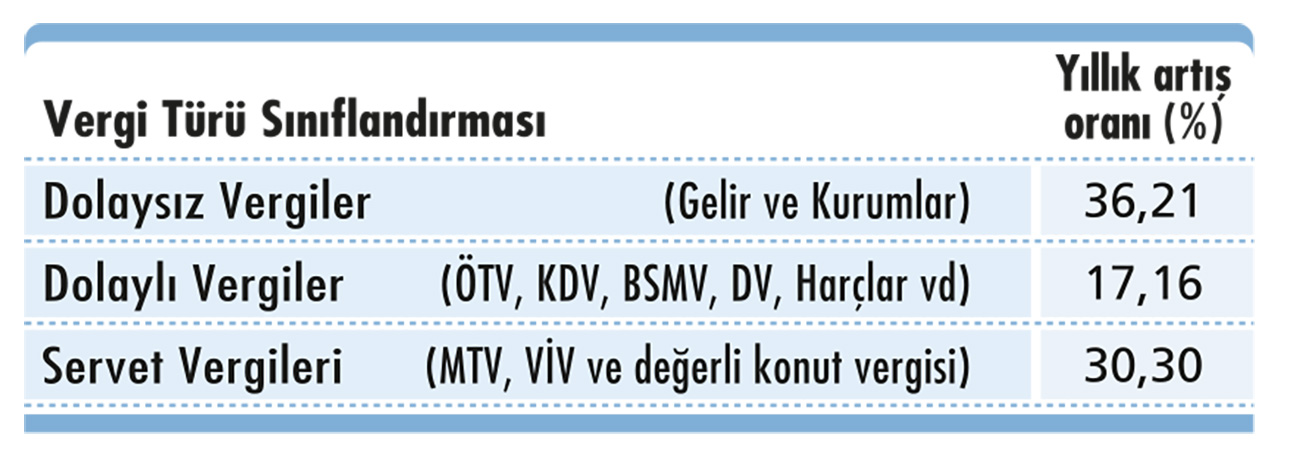

2026 – 2028 dönemi OVP’de ise vergi gelirlerindeki artış yüzde 28,41 olarak öngörülmüştü. 2026 bütçesinde vergi gelirler artışı yüzde 28,41 (ret ve iadeler sonrası) belirlenmiş olup, dolaysız (gelir üzerinden alınan vergiler) vergilerdeki artış yüzde 36,21, dolaylı vergilerdeki artış yüzde 17,16 ve servet vergilerindeki artış yüzde 30,30 olarak hedeflenmiştir.

Diğer taraftan 2026 yılı bütçe kanun teklifine bakıldığında, dolaylı vergilerin bütçe vergi gelirleri içindeki payı yüzde 61,69, dolaysız vergilerin payı yüzde 37,22 olarak bütçelenmiştir.

Yukarıdaki tabloya göre bir önceki yıla göre dolaysız vergilerin 2026 yılı bütçe vergi gelirlerindeki payı artacak ve en önemli artış gelir vergisinde. Gelir vergisi artışı yüzde 65,15 iken (3.517,03 milyar TL) kurumlar vergisinin payı yüzde 1,44 (1.613,22 milyar TL) azalıyor. Diğer bir deyişle 2026 bütçesinde gelir vergisi payı yüzde 25,52 iken, kurumlar vergisinin payı yüzde 11,7.

Gelir vergisindeki yüzde 65,15 artış nasıl olacak?

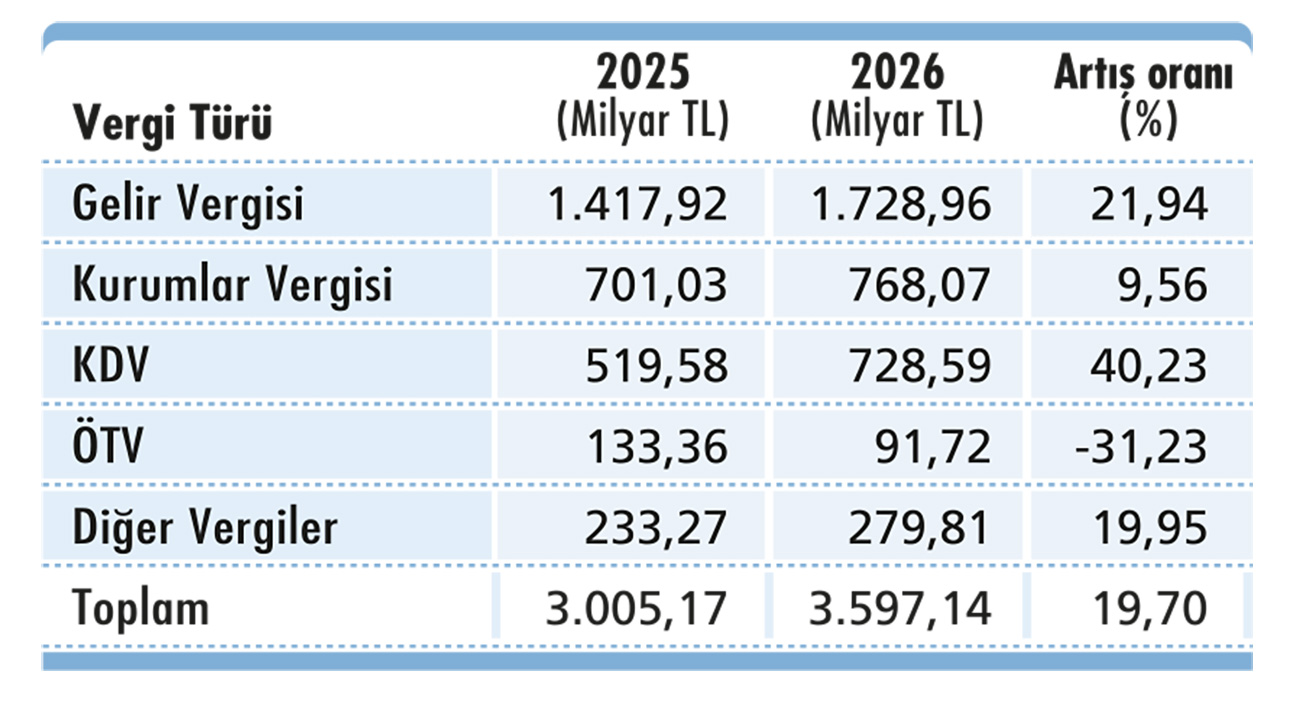

2026 VERGİ HARCAMALARI NASIL SEYREDİYOR?

Önce 2026 yılı bütçe ekindeki vergi harcamalarına bakalım.

Yukarıdaki tabloya göre 2026 bütçe ekindeki vergi harcamaları özet tablosunda gelir vergisi ile vergi harcamalarında da ciddi bir azalma yok. Vergi harcamalarında ÖTV dışında bir azalma görülmüyor.

Gelir vergisindeki artış, 17 Ekim 2025 tarihinde Meclis Başkanlığı’na sunulan Kanun Teklifi’ndeki Gelir Vergisi Kanunu’nda gerçekleştirilmesi öngörülen değişiklikler ile izah edilebilir mi?

TBMM’ye sunulan kanun teklifindeki değişiklikler “konut kira gelirleri için geçerli olan istisnanın kapsamının daraltılması” ve “konutlar için ödenen kredi faizlerinin kira gelirinden indirimine son verilmesi” ile sınırlı. Kanun teklifiyle yapılan değişiklikle mesken kira gelirleri istisnası yalnızca kanunla Türkiye’de kurulan sosyal güvenlik kurumlarından emekli aylığı alanların Türkiye’de sahibi oldukları binalardan 1 Ocak 2026 tarihinden sonra elde edilen kira gelirlerine uygulanacak. Diğer değişiklikte, konutlar için ödenen kredi faizlerinin kira gelirinden indirimine son verilmesi uygulaması ile kiraya verilen konutların alımı sırasında kullanılan kredilerin faizlerinin kira gelirinden indirilebilmesi uygulaması son bulacak. Ancak yapılan düzenlemenin kanunun yürürlük tarihinden önce edinilen taşınmazların ediniminde kullanılan kredi faizlerinin kira gelirinden indirimi uyuşmazlık çıkması olasıdır. Bu değişiklik, 2025 yılı gelir ve kazançlarına uygulanmak üzere Kanunun yayımı tarihinde yürürlüğe girecek olup, 2026 yılı gelirlerine etkisi olacaktır.

Esasen 2026 bütçesinde gelir vergisi artışı 2025 bütçesindeki gelir vergisi hedefinin düşük belirlenmesi. Eylül 2025 sonu bütçe gerçekleşmelerinde en yüksek gerçekleşme para ve sermaye piyasalarından elde edilen gelirlere uygulanan stopaj artışları ile yüzde 91,4 ile gelir vergisinde gerçekleşti. Bu nedenle 2025 yılı bütçesinde gelir vergisi bazı düşük olduğu için 2026 yılı bütçesinde gelir vergisi artışı yüksek görülüyor. 2025 yılı gerçekleşmelerine göre bu oran düşecektir.

2026 VERGİ TARİFESİ GELİR DİLİMLERİNDE ARTIŞ NE OLUR?

2026 bütçe görüşmeleri TBMM’de devam ederken, Hazine ve Maliye Bakanı Sayın Mehmet Şimşek, Ekim 2025 enflasyonuna dair değerlendirmeler sırasında “bütçe imkânları doğrultusunda, 2026 yılı için vergi ve harçlardaki güncellemenin, enflasyon hedeflerini dikkate alarak yeniden değerleme oranından daha düşük oranda yapılması hususu gündemimizde” açıklaması yaptı. Eğer bu gerçekleşirse bütçe kanun teklifi hedefler yeniden değerleme oranı esas alınarak hazırlanmış ise bütçedeki vergi gelirlerinin gerçekleşmesi olumsuz etkilenebilir.

Ancak bu uygulama gelir artırıcı etki de yapabilir. Nasıl mı? Hazine lehine olacak etki Gelir Vergisi Kanunu’nun yetki başlıklı mükerrer 123’üncü maddesindeki “maktu had ve tutarlar, her yıl bir önceki yıla ilişkin olarak Vergi Usul Kanunu’na göre belirlenen yeniden değerleme oranında artırılmak suretiyle uygulanır... Cumhurbaşkanı, bu surette tespit edilen had ve tutarları yüzde 50’sine kadar artırmaya veya indirmeye yetkilidir” hükmüdür. Bu yetki GVK’nun 103’üncü maddesindeki “vergi tarifesinin gelir dilim tutarları” için de geçerlidir. Eğer 2026 yılı vergi tarifesinin gelir dilim tutarları yeniden değerleme oranından “daha düşük oranda artırılır” ise hazine için olumlu ancak çalışanlar için büyük kayıp olur.