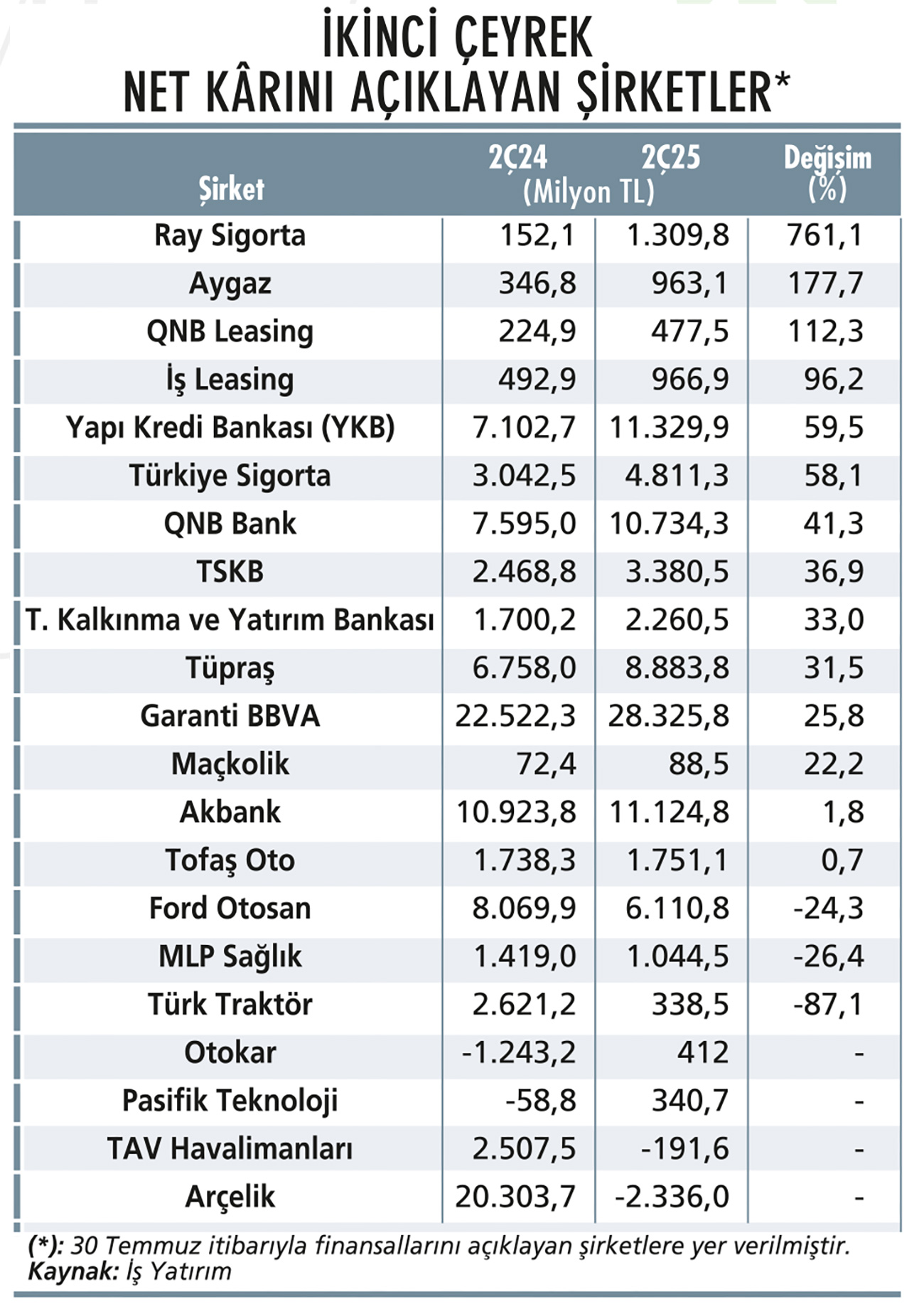

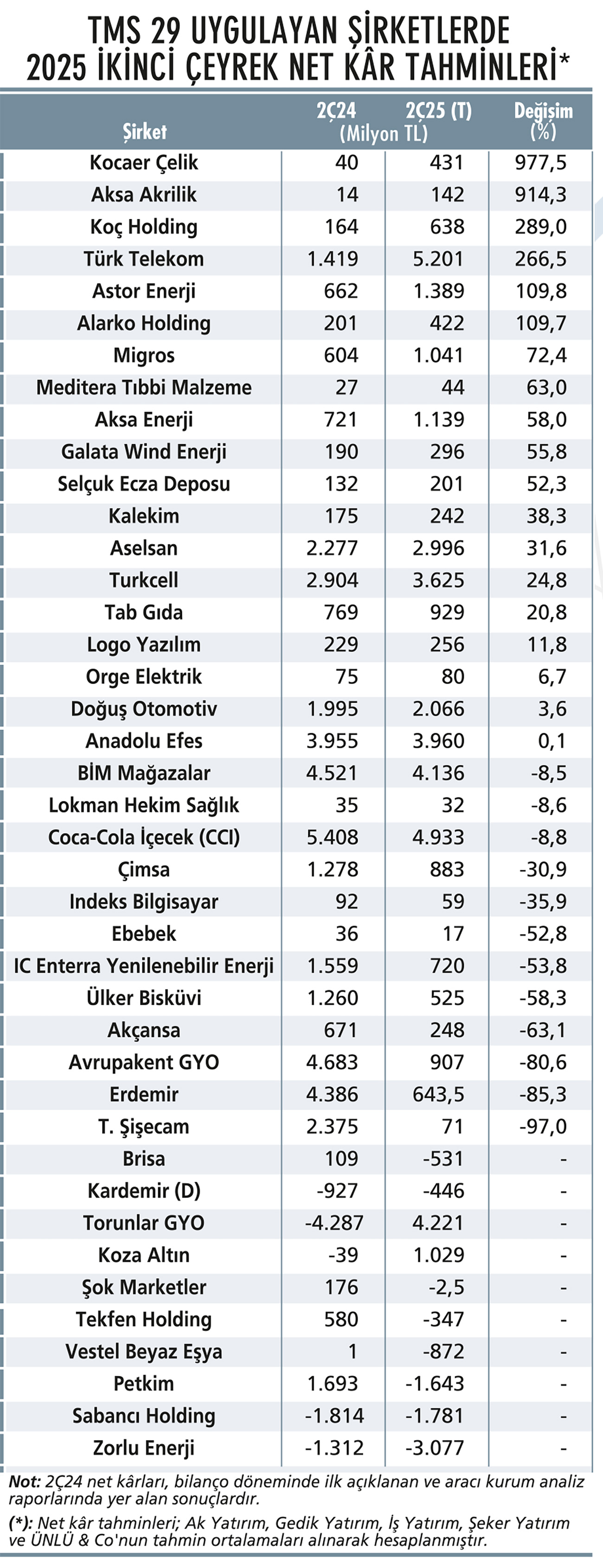

Yurt içinde siyasi ve makroekonomik gelişmeler, küreselde jeopolitik gerilimler ve tarife gündemiyle hareketli geçen bir dönemin ardından gözler, 2025 ikinci çeyrek finansallarına çevrildi. Bilançoların son gönderim tarihleri; konsolide olmayanlar için 11 Ağustos, konsolideler için 19 Ağustos olarak belirlendi. Biz de aracı kurumların bilanço beklentilerini araştırdık. 45 şirkete ilişkin ikinci çeyrek net kâr tahminlerini tablolarımızda görebilirsiniz.

Ekonomist’in 03 - 16 Ağustos 2025 tarihli sayısından

BÜYÜME VE KÂRLILIKTA BASKI

Genel anlamda zayıf bilançolar beklense de şirket ve sektör bazlı pozitif ayrışmalar yaşanabileceğine de dikkat çekiliyor. İş Yatırım Araştırma Ekibi; finans dışı şirketlerde, yurt içindeki ve yurt dışındaki zayıf talep koşullarının ikinci çeyrekte de büyüme ve kârlılıkta baskı yarattığı analizini yapıyor. Dolar/TL’deki yıllık artışın ikinci çeyrekte enflasyonun altında kaldığına dikkat çeken İş Yatırım; Euro/TL’deki değer kaybının enflasyonu yakalamasının ise Euro geliri elde edenler için iyi haber olduğuna işaret ediyor.

İş Yatırım’a göre; ilk çeyrekteki güçlü baz yılı etkisinin ikinci çeyrekte hafiflemesi, düşen çeyreklik enflasyonun parasal zarar açıklayan şirketleri desteklemesi finansalları olumlu etkilese de yıllık reel kâr-FVAÖK büyümesi kaydetmesi beklenen şirket sayısı oldukça az.

BANKACILIKTA ANA TEMALAR

Bankalarda bu çeyrekte; piyasa faizlerindeki artışla net faiz gelirlerinin gerilediği, güçlü komisyon gelirleri ve kontrollü seyreden karşılık giderleriyle kârlılığın korunmaya çalışıldığı belirtiliyor. Yapı Kredi Yatırım Araştırma Uzmanı Oğuzhan Vural, kâr tahminleri raporunda ikinci çeyrek için bankacılıktaki temaları, ‘daralan TL kredi-mevduat makası, artan swap maliyetleri ve artan karşılıklar’ olarak sıralıyor. Takip ettikleri Akbank, Albaraka Türk, Garanti BBVA, Halkbank, İş Bankası, TSKB ve Vakıfbank’ın ikinci çeyrek toplam net kârında çeyreksel yüzde 26 düşüş, yıllık yüzde 5 artış öngören Vural, ortalama yüzde 10 TL kredi büyümesi ve net faiz marjlarında yaklaşık 50 baz puan düşüş bekliyor. Oğuzhan Vural, “Bu çeyreğin en olumlu konusu, güçlü seyreden komisyon gelirleri olacak” diyor.

YATIRIMCILAR NELERE ODAKLANMALI?

TCMB, 24 Temmuz’da politika faizini 300 baz puan düşürerek yüzde 43’e indirdi. Uzmanlara göre; faiz indirimlerinin sürmesiyle özellikle son çeyrekten itibaren şirketlerin finansman giderlerinde iyileşmeler görülebilir. GCM Yatırım Araştırma Müdürü Kudret Ayyıldır, yılın kalanında gerçekleşebilecek faiz indirimlerinin bankacılık ve finans sektörleri için fonlama maliyetlerini azaltarak kredi büyümesini destekleyebileceğine, iç talepte de toparlanmayı beraberinde getirebileceğine dikkat çekiyor. Bilanço döneminin ötesinde makroekonomik gelişmelerin yılın kalanındaki fiyatlamalarda etkili olacağının altını çizen Ayyıldır, şöyle devam ediyor:

“İkinci çeyrek bilançoları, hem mevcut ekonomik koşulların şirketler üzerindeki etkisini hem de yılın geri kalanına yönelik beklentileri şekillendirecek. Yatırımcılar sadece kârlara değil; şirketlerin operasyonel dayanıklılığına, nakit yaratma kabiliyetine ve gelecek pozisyonlanmalarına da odaklanmalı. Jeopolitik risklerin ve siyasi gelişmelerin etkisiyle oluşabilecek dalgalanmalarda, güçlü temellere ve piyasa çarpanlarına sahip, hikâyesi olan ve sektöründe öne çıkan şirketler ön planda kalabilir.”

ALİ KERİM AKKOYUNLU / GEDİK YATIRIM ARAŞTIRMA DİREKTÖRÜ

“Bazı şirketlerde ‘en kötünün geride kaldığı’ sinyallerini alabiliriz”

ZAYIF SONUÇ BEKLENENLER Sanayi şirketlerinde zayıflığın sürmesinin yanında bazı sektör ve şirketlerde ‘en kötünün geride kaldığı’ sinyallerini alabiliriz. T. Şişecam’da artan net borç ve net borç/FVAÖK rasyosunun baskı yaratmasını bekliyoruz. Kordsa yumuşayan talep koşulları ve Endonezya ile Tayland’daki üretim tesislerini vuran sel felaketi, Brisa zayıf talep koşulları, marj erozyonu ve yüksek finansal giderler nedenleriyle zayıf finansallar açıklayabilir. Aksa Akrilik ve Petkim gibi kimya şirketlerinden düşük operasyonel kârlılık, Erdemir’de marjlarda sınırlı toparlanmaya rağmen reel küçülme, Ülker’de marj kaynaklı zayıf sonuçlar bekliyoruz.

GÜÇLÜ TARAFTA ÖNE ÇIKANLAR Enka İnşaat; artan inşaat sipariş bakiyesi, daha iyi enerji operasyonları ve zayıf TL sayesinde yıllık bazda daha güçlü operasyonel sonuçlar, Aksa Enerji ise Özbekistan’daki kapasite artışıyla yıllık bazda daha iyi sonuçlar elde edebilir. Telekomda sanayilere kıyasla daha dirençli bilançolar beklerken nispeten daha güçlü bilanço açıklayan oyuncu yine Türk Telekom olabilir. Turkcell’de operasyon tarafında reel büyüme beklesek de TOGG operasyonlarından elde edilecek zararla bu performans net kâra taşınamayabilir.

SEKTÖRLERİNDEN AYRIŞABİLİRLER Otomotivde Ford hariç FVAÖK’te reel büyüme öngörmüyor, Doğuş Oto’da ilk çeyrekteki tek seferlik giderlerin etkisinde azalma ve daha güçlü net kâr figürü bekliyoruz. Çelikte genel görünüm zayıf seyrederken ton başı kârlılıklardaki iyileşme sınırlı kalabilir. Ancak Kocaer Çelik katma değerli ürün ve ihracat odaklı iş modeliyle, Kardemir düşük baz etkisiyle FVAÖK’te reel büyüme gösterebilir. Kocaer Çelik’te düşük baz etkisiyle net kârda da güçlü reel büyüme görebiliriz. Gıda/gıda perakendede Migros ve TAB Gıda makul sonuçlar açıklayıp ikinci yarı için güçlü sinyal verebilir. Coca-Cola İçecek’te FVAÖK daralması sürse de azalabilir, ikinci yarı için en kötünün geride kaldığı sinyali gelebilir.