Borsa İstanbul’da (BİST) hesap dönemi takvim yılıyla uyumlu şirketler için temmuz ayı sonu itibarıyla başlayan 2025 yılı ikinci çeyrek bilanço dönemi tamamlandı. Mali tablolar, ikinci çeyreğe ilişkin olumsuz beklentilerden bir miktar daha umut veren bir tablo sunsa da şirketler için bu dönemin de zorluklarla geçmeye devam ettiğini ortaya koyuyor.

Ekonomist’in 28 Eylül - 11 Ekim 2025 tarihli sayısından

Gedik Yatırım’ın analizine göre; BİST-TÜM Endeksi’nde bilanço açıklayan 541 şirketin yüzde 56’sı yani 305’i kâr, geri kalan şirketler ise zarar bildirdi. BİST-100 Endeksi’nde zarar açıklayanların oranı yüzde 24, BİST-30 Endeksi’nde zarar açıklayanların oranı yüzde 17 seviyesinde gerçekleşti.

ÜÇ RASYODA DA YER ALDILAR

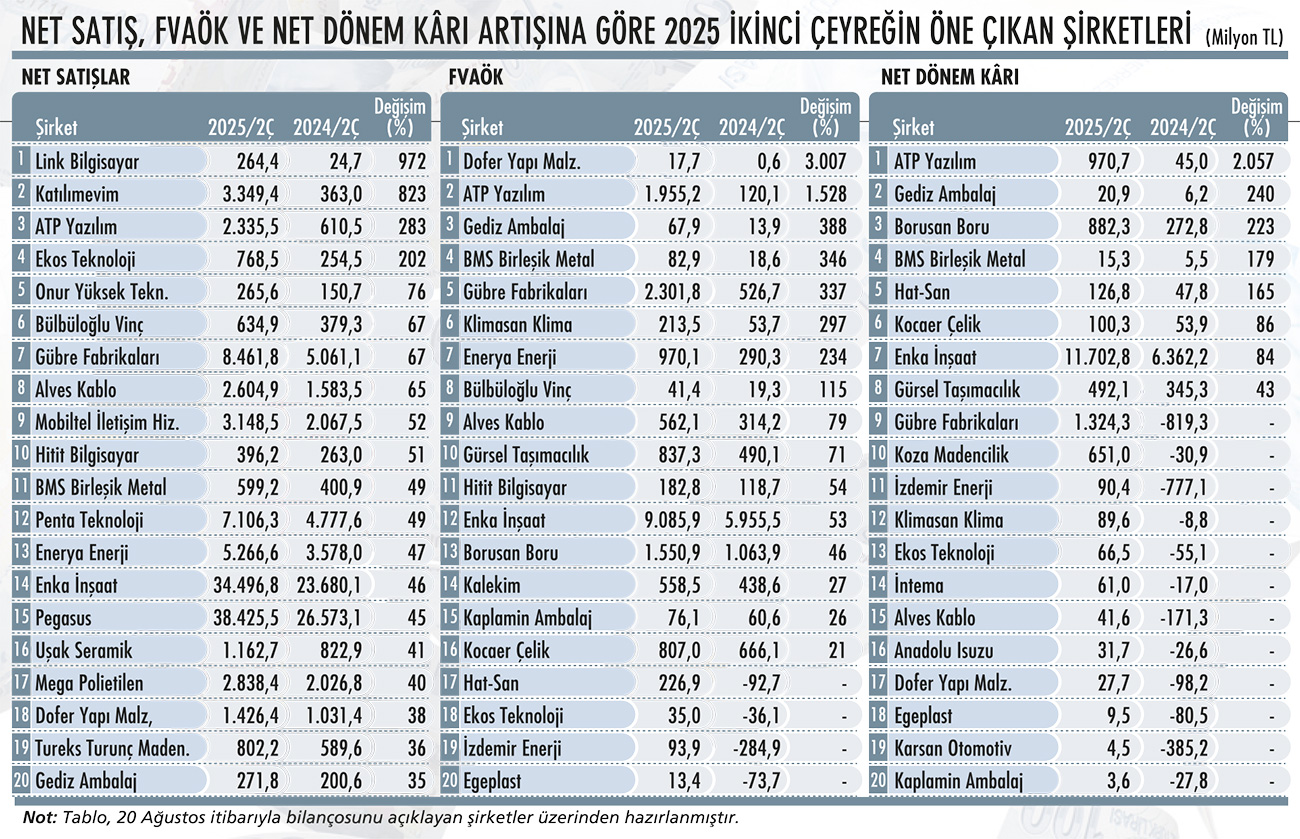

Biz de ikinci çeyrek finansallarını özel bir tablo hazırlayarak inceledik. Finans şirketlerini, holdingleri, yatırım ortaklıklarını ve GYO’ları dâhil etmediğimiz bu tabloya, ilk çeyrekte satış gelirleri 200 milyon TL’nin altındaki şirketleri de almadık. Kârlılık tarafındaki kriterimiz ise şirketlerin 2025 ikinci çeyrekte net zarar yazmaması oldu.

Şirketleri bu üç kriterde yıllık değişimlerine göre sıraladığımızda toplamda 33 şirkete ulaştık, her üç rasyoda da yer alan şirket sayısı ise sekiz oldu. Bu sekiz şirket; ATP Yazılım, Gediz Ambalaj, BMS Birleşik Metal, Enka İnşaat, Gübre Fabrikaları, Ekos Teknoloji, Alves Kablo ve Dofer Yapı Malzemeleri olarak sıralandı.

ALİ KERİM AKKOYUNLU / GEDİK YATIRIM

“KÂR DARALMALARI HIZ KESİYOR”

Gedik Yatırım Araştırma Direktörü Ali Kerim Akkoyunlu; ikinci çeyrek bilançolarına göre, FVAÖK açısından en fazla artış sağlayan ilk üç sektörün yüzde 595 ile ‘GYO’, yüzde 234 ile ‘tarımsal üreticiler’ ve yüzde 74 ile ‘taahhüt’, net kâr bazında en fazla artış sağlayan ilk üç sektörün ise yüzde 973 ile ‘GYO’, yüzde 99 ‘holdingler’, yüzde 41 ile ‘taahhüt’ olduğu bilgisini veriyor. Akkoyunlu, “En fazla gerileme yaşayan sektörler; FVAÖK düşüşünde yüzde 55 ile ‘kimyasallar’, yüzde 38 ile ‘demir-çelik’, yüzde 35 ile ‘içecek’ olarak sıralanıyor. Net kâr düşüşünde ise yüzde 81 ile ‘demir-çelik’, yüzde 55 ile ‘çimento’, yüzde 52 ile ‘gıda perakende’ sektörleri öne çıkıyor” diyor. Ali Kerim Akkoyunlu, ilk çeyrek ile karşılaştırıldığında kâr daralmalarının azalmaya başladığını gözlemlediklerini de kaydediyor. İlk çeyrekte yüzde 42, ilk çeyrekte yüzde 9,5 daralan bankacılık sektörü kârlarının ise ikinci çeyrekte yüzde 4,5 daraldığını aktaran Akkoyunlu, bu bağlamda, geçen yılın yüksek bazından kaynaklanan yüksek montanlı daralmaların yılın ikinci yarısında daha da azalmasını bekliyor.

SEDA YALÇINKAYA ÖZER / İNTEGRAL YATIRIM

“FİNANSAL YAPILARDA BOZULMALAR VAR”

İntegral Yatırım Araştırma Müdürü Seda Yalçınkaya Özer, ikinci çeyrekte de şirketler için yapısal sorunların sürdüğünü belirtiyor. Genel olarak birçok şirkette cirodaki zayıflamanın öne çıkmaya devam ettiği ve hem iç pazardaki talep daralmasının hem de ihracat pazarlarında yaşanan bölgesel sıkıntıların satışları sınırladığı analizini yapan Seda Yalçınkaya Özer’e göre; enflasyona bağlı olarak artan işçilik ve operasyonel giderler ise kârlılıkta belirleyici rol oynadı.

Satış hacmini artırmaktan çok operasyonel verimliliğe odaklanan şirketlerde ise finansal omurganın ‘daha sağlam’ göründüğüne dikkat çeken Seda Yalçınkaya Özer, buna rağmen işçilik ve enflasyon kaynaklı genel gider artışlarının birçok şirkette fiyat-maliyet makasını ikinci çeyrekte de bozduğuna işaret ediyor.

Seda Yalçınkaya Özer, şöyle devam ediyor: “2024 ikinci çeyreğe kıyasla şirketlerin finansal yapılarında belirgin bozulmalar izlendi. Aslında bilançolardaki zedelenmenin geçen yıl başladığı düşünüldüğünde, bu ayrıntı daha da önem kazanıyor. Ancak 2024 ikinci çeyrekte yüksek enflasyon sonrası fiyat artışlarının yarattığı etki, maliyetlere yansıyarak görece daha güçlü bir tablo oluşturmuştu. Bu dönemde ise finansman giderlerindeki ağır yük, şirketlerin finansal yapısını zayıflatmaya devam ederken, net kâra da olumsuz yansıdı.”

DOLAR BAZINDA SON DURUM

İş Yatırım Araştırma Müdürlüğü, holdingler hariç sonuçlarını incelediği 524 şirketin ikinci çeyrekte toplam net kârının 2024 ikinci çeyreğe göre dolar bazında yüzde 20 azalarak 5,8 milyar dolara gerilediğini kaydediyor. İş Yatırım, bu 524 şirket arasından UMS 29 uygulayan 460 şirketin ciro ve FVAÖK toplamının sırasıyla dolar bazında yıllık yüzde 12 ve yüzde 18 artarken net kâr rakamlarının ise yüzde 44 daraldığına dikkat çekiyor. Kurum analistleri, “Ciro ve FVAÖK artışına karşın, 2024 ikinci çeyrekte 3,4 milyar dolar olan finansman giderlerinin 2025 ikinci çeyrekte 5,7 milyar dolara çıktığını, bu nedenle net kârı baskıladığını ve kur farkı ve faiz ödemelerinin buraya yansıdığını görüyoruz” diyor.

‘EN KÖTÜSÜ’ GERİDE KALDI MI?

Peki, finansallar açısından önümüzdeki çeyreklerde nasıl bir tablo oluşabilir? İntegral Yatırım Araştırma Müdürü Seda Yalçınkaya Özer, bazı şirketlerde geleceğe yönelik beklentilerin ve operasyonel iyileşmelerin yarattığı olumlu sinyallerin dikkat çektiğini söylüyor. “Üçüncü çeyrekte bu işaretlerin daha güçlü gelmesi durumunda, özellikle defter değerinin altında fiyatlanan şirketler için potansiyel fırsatlar doğabilir” diyen Seda Yalçınkaya Özer’e göre; sonuç olarak, finansallarda zedelenme devam etse de ‘en kötüsü’nün geride kalmış olabileceğine dair bir umut da belirdi.

MEHMET BİLAL BİRCAN / TERA YATIRIM ARAŞTIRMA DİR.

“Dezenflasyon ve ekonomik aktivitedeki toparlanma kârları destekleyecek”

- “PİYASA BEKLENTİLERİNİ AŞTI” Yıllık enflasyon ile TL’deki değer kaybı arasındaki farkın daralmasıyla, 2025 ikinci şirket kârları piyasa beklentilerini yüzde 15 aştı. Beklenen faiz indirimleri sayesinde dezenflasyon ve ekonomik aktivitedeki toparlanma, 2025’in ikinci yarısı ve 2026’da şirket kârlarını destekleyecek. Bankacılık sektörünün 2025’te yıllık bazda yüzde 56, 2026’da ise yüzde 64 kâr artışı göstermesini; bunun da marjlardaki iyileşmeden kaynaklanmasını bekliyoruz. Finans dışı şirketlerin kârlarının ise enflasyona göre düzeltilmiş bazda 2025’te yüzde 30, 2026’da yüzde 38 artacağını öngörüyoruz.

- “12 AYLIK BİST HEDEFİMİZİ YÜKSELTTİK” 2025 ve 2026 kâr tahminlerimizi revize etmemizin ardından, Türk hisselerinin şu anda bir yıllık ileriye dönük kârların 7,8x seviyesinde işlem gördüğünü hesaplıyoruz. Küresel rüzgarlar değerlemeleri destekliyor. Buna göre; BİST-100 için 12 aylık hedefimizi de yüzde 9 artırarak 14.500’e yükselttik. Piyasalar için riskleri ise ‘beklenenden yüksek enflasyon’, ‘beklenenden düşük yabancı portföy girişleri’, ‘şirketlerdeki yüksek kısa vadeli döviz pozisyonu’ ve ‘zorlu küresel finansal koşullar’ olarak sıralayabiliriz.