Küresel olarak bakıldığında hem jeopolitik hem de makro tarafta belirsizlikler yoğun şekilde devam ediyor. Piyasaların savaşa ilişkin olarak ‘diplomatik çözüm umutları’ ile ‘çatışmaların derinleşme olasılığı’ arasında sıkışmış durumda olduğu görülüyor.

Ekonomist’in 12 - 25 Nisan 2026 tarihli sayısından

Önümüzdeki günlerde Ortadoğu’daki gelişmelere olan hassasiyetin daha da artması bekleniyor. Risk iştahının kırılgan kalmaya devam ettiği bu ortamın yatırımcıların genel hatlarıyla ‘temkinli’ pozisyon almasına neden olduğu üzerinde duruluyor.

Kırılgan risk iştahı

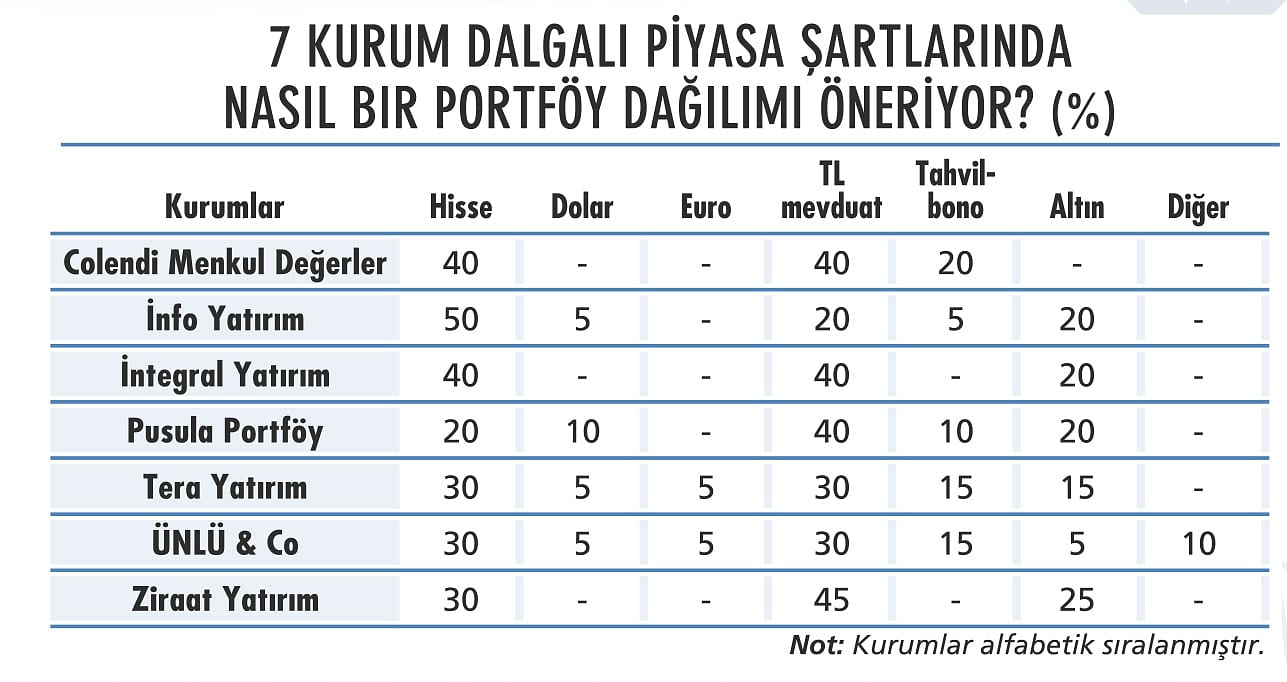

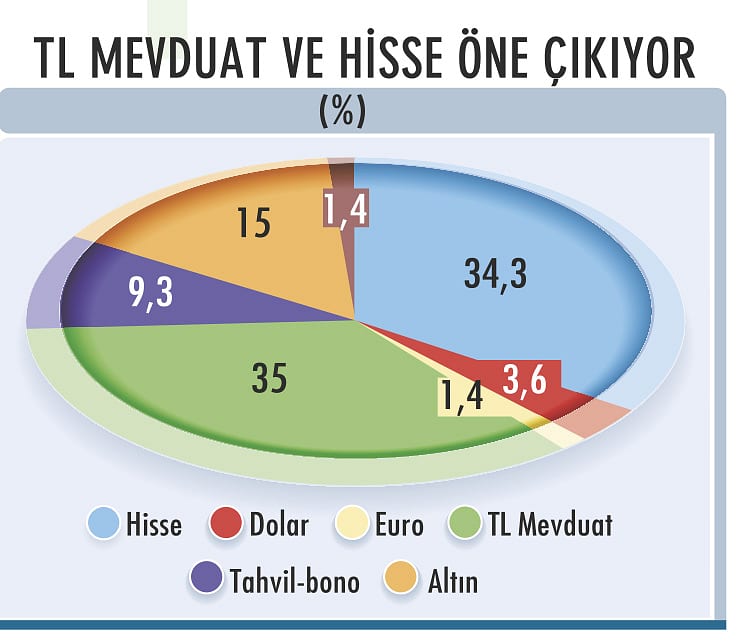

Piyasaların dengeye oturduğunu söylemenin henüz erken olduğu bu kritik süreçte, biz de yatırımcıların portföylerine nasıl yön verebileceklerini araştırdık. Yaptığımız son ankete göre; yedi kurumun portföy dağılımlarının ortalamasında TL mevduat yüzde 35 payla en çok önerilen yatırım aracı olurken, onu yüzde 34,3’lük payla hisse izliyor. Böylece hisse ve TL mevduat, toplamda portföyün yaklaşık yüzde 70’ini oluşturuyor. Bu iki yatırım aracını yüzde 15 ile altın ve yüzde 9,3 ile tahvil-bono takip ediyor. Önerilerde; doların payı yüzde 3,6, Euro’nun payı ise yüzde 1,4 seviyelerinde.

“Nakdin gücü artıyor”

Colendi Menkul’e göre; bu dönemde portföylerde hisseye yüzde 40, TL mevduata yüzde 40, tahvil-bonoya ise yüzde 20 pay ayrılabilir. Colendi Menkul Araştırma Uzmanı İbrahim Şişman, savaş gibi süresi ve etkisi belirsiz stresli süreçlere girildiğinde, riskli varlıkların şok değer kayıpları yaşarken yatırımcıların nakde geçme eğilimi gösterdiğini kaydediyor. Altının dahi güvenli liman olma özelliğinin sorgulandığı bu dönemde, doğru portföy tercihleriyle hisse senedi piyasasındaki kayıpların sınırlanabildiğinin gözlemlendiğini söyleyen İbrahim Şişman, şöyle devam ediyor:

“Elbette bu süreçte nakdin gücü artıyor, sıkışan likiditeyle birlikte sunulan faiz oranları da yükseliyor. Güncel fiyatlamalarla hisse senetleri ve tahvillerdeki iskontolar derinleşirken, mevduat getirilerinin cazibesinin de arttığını takip ediyoruz. Türkiye ekonomisinin orta vadeli hedeflerinin tamamen değişmesi yerine sadece vadelerin uzaması beklendiğinden ve değerli TL temasının süreceği öngörüldüğünden; dezenflasyon sürecinin gecikmeli de olsa devam edeceği beklentisiyle portföyü TL varlıklarla şekillendirmek, mevcut durumda fırsatlara daha açık bir strateji olabilir.”

“Güçlü defansif omurga”

Tera Yatırım’ın portföy dağılımında hisse ve TL mevduat yüzde 30’ar, tahvil-bono ve altın yüzde 15’er, dolar ve Euro ise yüzde 5’er paya sahip. Tera Yatırım Araştırma Direktörü Mehmet Bilal Bircan; mevcut şartlar dikkate alındığında senaryo bazlı ve esnek portföy kurmanın yatırımcılar için daha avantajlı olabileceği görüşünde. “Çünkü aynı anda hem riskler (jeopolitik, faiz) hem de fırsatlar (olası yabancı girişi, dezenflasyon) masada. Yine de piyasaların ‘ne risk al-ne de kaç’ noktasında olmadığı unutulmamalı” diyen Mehmet Bilal Bircan’a göre; doğru yaklaşım, ‘kontrollü risk’ ve ‘güçlü defansif omurga’ şeklinde özetlenebilir.

Murat Akyol / Ünlü & CO Araştırma Bölümü Direktörü

Orta-uzun vadeli perspektif

ÜNLÜ & Co Araştırma Bölümü Direktörü Murat Akyol; jeopolitik risklerin ve enerji fiyatlarındaki oynaklığın arttığı dönemlerde, portföylerde dengenin ve çeşitlendirmenin öneminin ön plana çıktığını vurguluyor. “Portföy çeşitlendirmesine giderek bir miktar defansif bir dağılım tercih etmek daha sağlıklı olabilir” diyen Murat Akyol, portföylerde ‘güvenli liman’ olarak kabul edilen varlıklara belirli ölçüde yer vermenin de dalgalanmalara karşı koruma sağlayabileceğini öngörüyor.

Hisse senedi tarafında ise volatilitenin yüksek olabileceğinin göz önünde bulundurulması gerektiği uyarısını yapan Murat Akyol, yatırımcıların mümkün olduğunca orta-uzun vadeli perspektifi korumalarının önem taşıdığının da altını çiziyor. Bu bakış açısıyla ÜNLÜ & Co, portföyde hisseye ve TL mevduata yüzde 30’ar, tahvil-bonoya yüzde 15, altına, dolara ve Euro’ya ise yüzde 5’er pay ayırıyor.

Filiz Özcan / Hedef Portföy Portföy Yönetimi Müdürü

Petrol fiyatları izleniyor

Portföyler için uzmanların önerileri böyle şekillenirken borsaya da ayrı bir parantez açmak gerekiyor. Hedef Portföy Portföy Yönetimi Müdürü Filiz Özcan’a göre; BİST’in seyri, savaşın ne kadar daha süreceğine ve etki alanının ne kadar genişleyeceğine bağlı olmak üzere değişim gösterecek gibi duruyor. Savaşın yarattığı en net etkinin petrol fiyatları üzerinden takip edildiğini aktaran Filiz Özcan, petrol fiyatlarının hangi noktada dengeye geleceğinin fiyatlama açısından son derece önemli olacağına da dikkat çekiyor.

Tepki hareketi mümkün mü?

Peki, savaşın bittiği ve petrol fiyatlarının yeniden dengeye geldiği bir senaryoda BİST’te bir tepki hareketi görülebilir mi? Filiz Özcan’a göre bu mümkün olsa da test edilen en yüksek seviyelere dönmek biraz zamana yayılacak gibi görünüyor. Borsadaki ana hikâyenin faiz indirim sürecinin devam etmesine bağlı olduğunu belirten Filiz Özcan, “Mart ayı pas geçildi, yıl sonu enflasyon ve faiz indirim tahminleri bir miktar yukarı revize edildi. Nisan ayına ilişkin faiz indirim beklentisi de masadan kalkmış görünüyor” diyor.

Tepki hareketinin oluşması için en azından nisan sonrası patikayı bozacak ekstra bir gelişme yaşanmaması gerektiğine işaret eden Filiz Özcan, petrol fiyatlarındaki sert yükseliş hareketini tersine çevirecek her haber akışının BİST’te tepki için kullanılacağını da öngörüyor.

Ayşe Aydın / Pusula Portföy Yönetimi Genel Müdürü

“Kısa vadede nakit varlık artırılıp defansif bir yaklaşım benimsenebilir”

- Haber akışı belirleyici olacak Küresel piyasalardaki risk iştahının azalması ve enerji fiyatlarındaki yükselişin yaratacağı enflasyon endişesiyle BİST’te satış baskısının arttığına, özellikle bankacılık ve holding sektörlerinde satışların derinleştiğine şahit olduk. Bu süreçte piyasanın yönünü, çatışmaların seyri ve Hürmüz Boğazı’na dair haber akışı tayin etmeye devam edecektir.

- Borsada üç farklı senaryo BİST-100 Endeksi’ni ‘baz senaryo’, ‘olumlu senaryo’ ve ‘olumsuz senaryo’ olmak üzere üç senaryo üzerinden değerlendiriyoruz. Baz senaryoda çatışmaların dengede kalmasıyla hisse bazlı hareketlerin öne çıktığı 12.000-13.500 bandında bir konsolidasyon süreci bekleyebiliriz. Diplomatik bir çözümün sağlandığı, gerilimin son bulduğu ve risk primlerinin azaldığı olumlu senaryoda, tekrardan 14.000 üzerine kendimizi atmamız beklenebilir. Üçüncü ve kötümser senaryoda ise savaşın uzaması ve enerji maliyetlerinin kalıcı olarak artmasıyla BİST’in tekrar 11.000 destek bölgesine kadar geri çekilmesi muhtemel olabilir.

- Nasıl bir strateji izlenmeli? Portföy dağılımı, yatırımcıların risk algısına göre değişmekle birlikte, kısa vadede nakit varlığın artırılıp defansif bir yaklaşım benimsenmesi; elde edilmiş kazançların korunması, düşüşlere olan duyarlılığın azaltılması ve yeniden pozisyon alımları için esnekliğin artırılması açısından önemli olacaktır. Portföyde altın pozisyonları korunup hisse tarafında savunma kâğıtlarının ağırlığı artırılabilir, döviz tarafında ise dolar tutulabilir. Portföy dağılımı önerimizde hisseye yüzde 20, dolara yüzde 10, TL mevduata yüzde 40, tahvil-bonoya yüzde 10, altına ise yüzde 20 pay ayırıyoruz.