Beklentilerin etkisiyle portföylerde hesaplar değişiyor. Biz de yeni yılda portföy önerilerinde öne çıkan yatırım enstrümanlarını ve stratejilerini araştırdık. Ayrıca borsa, dolar, faiz, altın ve Euro/dolar paritesine dair güncel öngörüleri de detaylarıyla analiz ettik.

2025, hem küresel hem yerel tarafta parasal sıkılaşmanın gecikmeli etkilerinin fiyatlandığı, aynı zamanda jeopolitik risklerin ve ticaret gerilimlerinin piyasaların yönünü belirlediği bir yıl oldu. ABD’nin korumacılık adımları ve tarifeler üzerinden yürüyen yeni nesil ticaret çatışmaları, küresel tedarik zincirlerinde kırılganlığı artırırken özellikle gelişmekte olan ülkelerde (GoÜ) volatiliteyi yükseltti.

Türkiye özelinde ise politika normalleşmesi ve dezenflasyon sürecine ilişkin kararlı duruş, yıl boyunca finansal istikrar algısını destekleyen en belirgin politika çerçevesi oldu. 2025 yılı boyunca Türkiye Cumhuriyet Merkez Bankası’nın (TCMB) kademeli faiz politikası, enflasyon görünümü ve likidite koşullarındaki değişimlere ek olarak siyasi cephedeki gelişmeler ve iç politikadaki belirsizlikler, özellikle kısa vadeli dalgalanmaları tetiklerken yatırımcıların temkinli davranmasına da neden oldu.

Kur ve enflasyon beklentileri ile siyasi gelişmelere duyarlı hareket eden yatırımcı ilgisi, piyasaların da yönünü belirleyen önemli bir unsur olarak kayıtlara geçti. Bu çerçevede 2025 yılı, ‘makroekonomik dengeleme politikalarının sermaye piyasaları üzerindeki etkilerinin belirginleştiği, geçiş niteliğinde bir yıl’ olarak değerlendiriliyor.

YENİ YILA HANGİ TEMALARLA GİRİLİYOR?

Oldukça yoğun geçen 2025 yılının ardından piyasalar, 2026 yılına merkez bankalarından faiz indirimlerinin devam ettiği, büyüme beklentilerinde ise genel olarak yukarı revizyonların geldiği, daha iyimser beklentilerle başlıyor. Küresel çapta genel yatırım temalarının ‘dolarda değer kaybı’ üzerine inşa edildiği görülüyor. Bölgesel bazda bakıldığında ise 2026 yılı; ABD’nin gümrük duvarlarını yükseltme eğilimine dair endişelerin azaldığı, Avrupa’da savunma harcamalarının artırılmasıyla bölge ekonomilerine bu kanaldan bir destek beklentisinin güçlendiği, Asya’da ise teşviklerin ne derece destek vereceğinin ve bölgesel ayrışmaların sorgulandığı belirsiz bir atmosferde başlıyor.

Türkiye ise 2026 yılını; kademeli şekilde devam eden dezenflasyon sürecine paralel TCMB’nin faiz indirimlerine devam edeceği, büyüme görünümünde potansiyelin altında da olsa iyileşmenin süreceği, TL’nin reel anlamda dengeli kalmayı sürdüreceği, ülke risk priminde iyileşmenin devamıyla beraber kredi notlarındaki artışa dair beklentilerin ise bir miktar güçlenebileceği beklentileriyle karşılıyor. Ancak 2025’ten devralınan siyasi risk algısının devam ettiği de görülüyor.

PORTFÖY ÖNERİLERİ NASIL ŞEKİLLENİYOR?

2026; hem global hem de yurt içi piyasalar açısından oldukça önemli gündem maddelerinin takip edileceği, hareketli geçecek bir yıl olmaya aday görülüyor. Bu nedenle de uzun vadeli öngörülerde bulunmak oldukça zorlaşmış durumda. Biz de mevcut ortamda, öncelikle 2026 Ocak-Mart dönemini içine alan yılın ilk çeyrek dönemine ilişkin beklentilere odaklandık ve yatırımcılara rehber olabilmesi için uzmanlara 2026 yılının ilk çeyreğinde yatırım araçlarına dair öngörülerini ve bu döneme özel portföy önerilerini sorduk.

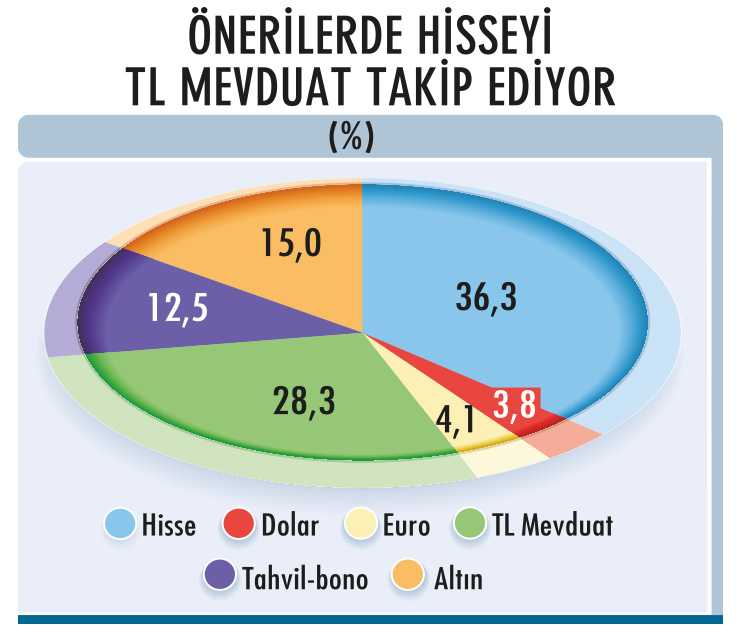

12 aracı kurumun portföy dağılımlarının ortalamasına göre; hisse yüzde 36,3 payla en çok önerilen yatırım aracı konumunda bulunuyor, onu yüzde 28,3’lük payla TL mevduat takip ediyor. Böylece hisse ve TL mevduat, toplamda portföyün yaklaşık yüzde 65’ini oluşturuyor. Bu iki yatırım aracını yüzde 15 ile altın ve yüzde 12,5 ile tahvil-bono takip ediyor.

SADULLAH ÇALIŞIR / COLENDI MENKUL

ÖNERİLERDE ‘RİSK İŞTAHI’ FAKTÖRÜ

Elbette portföy önerilerinde, farklı risk algısına göre yatırım enstrümanlarının portföylerden aldığı oranlar da değişiklik gösteriyor. Bu noktada uzmanların, riski dağıtacak enstrümanlardan bir sepet yapılmasının yatırımcılar açısından çok büyük önem arz ettiği, özellikle piyasada oluşabilecek beklenmeyen haber akışlarına karşı portföyün çeşitlendirilerek korunabileceği uyarısında bulunduğunun altını çizelim ve farklılaşan önerilerin detaylarını inceleyelim.

İlk çeyrek için portföylerde hisseye yüzde 50 payla en çok ağırlık veren üç kurumdan biri Colendi Menkul Değerler. Kurum, TL mevduata yüzde 30, tahvil-bonoya da yüzde 20 pay veriyor. Colendi Menkul Araştırma Müdür Yardımcısı Sadullah Çalışır, 2026’nın ‘dezenflasyon sürecinin devam edeceği, buna paralel TCMB’nin en az 2025’teki kadar faiz indireceği bir yıl’ olacağını, 2024 yılında yüzde 50’ye çıkan politika faizin 2026 sonunda yüzde 26’ya ineceğini öngörüyor. Çalışır’a göre; BİST-100’ün geçen iki yıldaki zayıf seyrin ardından, faiz indirimlerinin yansımalarının şirket bilançolarına ve hisse performanslarına etki edeceği yıl 2026 olacak.

Sadullah Çalışır, bu nedenle yıla başlarken risk iştahına göre değişmekle birlikte en az yüzde 50 hisse senedi ağırlığının uygun olduğu görüşünde. Çalışır, “TL faizli enstrümanlarda getiriler hala cazip göründüğü için orada da kademeli azaltmak koşulu ile pozisyonlar risk iştahına göre ayarlanmalı. Son dönemde yeniden yabancı ilgisinin arttığı TL tahvillerde farklı vadelerde oluşan uygun fırsatlar yatırımcı profiline uygun tercihler ile değerlendirilmeli” diyor.

LİKİDİTEYE HIZLI ERİŞİM ÖNEM KAZANIYOR

GCM Yatırım’ın 2026’nın ilk çeyreğinde portföy yönetiminde temel yaklaşımı ‘dengeli bir strateji’ izlemek üzerine kurulu. GCM Yatırım Genel Müdürü Alper Nergiz, “Yatırımcılar portföylerini koşullara uygun bir şekilde ağırlıklandırmalı ve fırsatları değerlendirmek için likiditeye hızlı erişim sağlayacak bir yapı oluşturmalı. Bu yaklaşım, sürdürülebilir getiri ve etkin risk yönetimi açısından kritik öneme sahip” diyor. Bu bakış açısıyla kurum; hisseye ve TL mevduata yüzde 30’ar, altına yüzde 20, tahvil-bonoya yüzde 10, dolar ile Euro’ya yüzde 5’şer pay veriyor.

SEDA YALÇINKAYA ÖZER / INTEGRAL YATIRIM

DEFANSİF Mİ OLUNMALI?

İntegral Yatırım’ın portföylerde ağırlık verdiği yatırım aracı ise yüzde 45 payla TL mevduat. Onu; yüzde 25 ile altın, yüzde 20 ile hisse, yüzde 10 ile Euro izliyor. İntegral Yatırım Araştırma Müdürü Seda Yalçınkaya Özer, yatırımcıların piyasada değişen dinamiklere göre hareket etmesi gerektiğinin altını çiziyor. 2026 yılı içerisinde hem birçok fırsatın ortaya çıkabileceği hem de kontrollü tarafta kalmanın gerekli olabileceği uyarısında da bulunan Seda Yalçınkaya Özer, önerilerini şöyle sıralıyor:

“Aşamalı olarak belli eşik seviyeler geçildiğinde borsanın portföylerdeki ağırlığının artırılmasında fayda olabilir. Ancak şimdilik daha defansif tarafta kalmakta fayda var. TL halen daha cazip kalmaya devam ediyor. Bununla birlikte 2026’da küresel piyasalarda doların değer kaybetmesi sonucu Euro ve altın başta olmak üzere bu enstrümanlara talep de artabilir.”

BORSANIN 2025 HİKÂYESİ

2026 yılının ilk çeyrek dönemi için portföy önerilerinde tablo bu şekildeyken şimdi de yatırım araçlarına dair öngörüleri inceleyelim. 2025’te yerli yatırımcının sabit TL getirili araçlara ve altına yönelmesi, reel varlık artışını beraberinde getirdi. Euro bazlı yatırımlar da reel bazda ek getiri sunarken dolar ve BİST yatırımları ise yatırımcısına reel anlamda kazanç sağlayamadı.

Özellikle borsa yatırımcıları için 2025, ‘beklentilerin karşılanmadığı’ bir yıl oldu. Yüksek faiz ve kontrollü dezenflasyon ortamında, BİST dirençli kalmaya çalışsa da büyüme ve bilançolar tarafında sıkılaşmanın etkileri 2025’te derinden hissedildi. Yüksek enflasyon şirket kâr marjlarını baskılarken, ihracatçı ve savunma sanayi odaklı sektörler pozitif ayrıştı. Borsaya yabancı ilgisi de 2025’te sınırlı kaldı.

9.961’den başladığı 2025 yılı içinde oldukça inişli-çıkışlı bir görünüm sergileyen BİST-100 Endeksi, kapanışta en düşük seviyesini 9.009 ile 2 Haziran 2025’te, en yüksek seviyesini 11.530 ile 26 Ağustos 2025’te gördü. Tarihi zirvesini test ettikten sonra 17 Ekim 2025’te 10.209’a kadar gerileyen endeksin zirve kapanış seviyesine en çok yaklaştığı tarih ise 15 Aralık 2025’te 11.456 ile oldu. Ancak yılın son iki haftasında bu seviyelerde kalıcılık sağlayamayan BİST-100, 2025’i 11.300 seviyelerinde tamamladı. Böylece borsada, TL bazında yıllık kazanç yaklaşık yüzde 13’ler seviyesinde, yüzde 30’lardaki enflasyonun oldukça gerisinde gerçekleşti.

SERHAN YENİGÜN / TACİRLER YATIRIM

2026’DA KAYIPLAR TELAFİ EDİLECEK Mİ?

Peki, 2025’te gelişmiş ülke ve GoÜ borsalarına görece geride kalan BİST, 2026’da kayıplarını telafi edebilecek mi? Tacirler Yatırım Araştırma Müdürü Serhan Yenigün, ‘BİST-100’ün TL bazında ‘yedi yıldır aralıksız’ yükselmesine karşın dolar ve enflasyon bazında üç yıldır kan kaybettiği ve hem bu durum hem de yükselişin az sayıda şirketle yaşanması nedeniyle yatırımcı algısının yedi yıldır yükselen bir borsanın yatırımcısı gibi olmadığı’ analizini yapıyor. Dolar bazında bakıldığında ise BİST-100’ün 2025’te yüzde 4 değer kaybederken aynı dönemde MSCI GoÜ Endeksi’ne görece yüzde 25, MSCI Dünya Endeksi’ne görece ise yüzde 19 geride kaldığı bilgisini de veren Serhan Yenigün, 2026’ya ilişkin beklentilerini ise şöyle özetliyor:“2026’da faizlerde kademeli gevşeme, şirket finansallarında ve risk priminde iyileşmenin devamı gibi etkenler nedeniyle, 2025’teki negatif ayrışmanın BİST lehine değişmesini ve hem TL hem de dolar bazında gözle görülür bir performans elde edilmesini bekliyoruz. Ekonomi dışı (iç ve dış siyasi) gelişmelere hassasiyet ise sürecektir. Ancak özellikle iç siyasi risklerin önemli ölçüde fiyatların içinde olduğunu, ‘yeni ve belirgin şekilde negatif’ bir gelişme olmadığı sürece Türk şirketleri üzerindeki siyasi risk odaklı baskının artık sınırlı kalacağını düşünüyoruz. Bu konular matematiksel açıdan ölçülebilir ve modellenebilir riskler olmadığı için gelişmelerin izlenmesi, temkinli iyimserliğin ise korunması gerektiği görüşündeyiz. Kantitatif analizlerle erişilen hedefler, kalitatif yaklaşımlarla törpülenebilir olsa da değerleme bazlı hedefleri esas almaya devam edeceğiz. BİST-100 için güncel 12 aylık hedef değerimiz 15.200 seviyesinde. Endeksi bu potansiyele ulaştıracak ekonomi temelli katalistler göreceğimiz bir yıl bekliyoruz.”

BAZ SENARYO VE KATALİSTLER

2026 Ocak-Mart dönemini içine alan yılın ilk çeyreği için piyasa uzmanlarının beklentilerine baktığımızda ise ağırlıklı olarak 12.000-12.500 bandı öne çıkarken 13.000 ve 13.500 seviyelerinin üzeri de öngörüler arasında yer alıyor.

Borsaya yönelik yapılan tahmin ve analizlerde, ‘dezenflasyonist sürecin gerektirdiği ölçüde TCMB’nin sıkı para politikası duruşunu devam ettireceği’ baz senaryo olarak alınıyor. Yatırım Finansman Genel Müdürü Eralp Arslankurt, bu baz senaryoda; kredi risk primindeki gevşeme, yabancı ilgisi, üçüncü çeyrek finansallarının beklentileri karşılamasına paralel olarak enflasyon muhasebesi etkisinin azalmasıyla 2025 son çeyrek finansallarının oluşturduğu iyimser beklentinin hisse fiyatlamaları üzerinde yaratacağı katalist etki göz önünde bulundurulduğunda BİST-100’ün ilk çeyrek sonunda 12.000-12.500 bandında fiyatlanmasını bekliyor.

“Buna ek olarak küresel konjonktürde ABD Merkez Bankası FED’in faiz indirimlerine devam edeceği beklentileri ve görece güvercin politikalar, GoÜ piyasaları üzerinde ek katalist etki oluşturabilir” diyen Eralp Arslankurt’a göre; aşağı yönlü riskler tarafında ise yılın ilk aylarında ertelenen davaların etkisi ile siyasi gündeme ilişkin başlıklar ise risk iştahında azalmayı beraberinde getirebilir ve ilk çeyrekte 11.500-12.000 alt sınırına doğru bir fiyatlama yaşanabilir.

SANAYİ Mİ, BANKACILIK MI?

BİST özelinde, 2025 yılı boyunca sektörler arası ayrışma da oldukça dikkat çekti. Bankacılık ve sanayi sektörleri dönemsel olarak endeksi desteklerken, teknoloji ve yüksek volatiliteye sahip hisselerde dalgalanmalar gözlendi.

Ziraat Yatırım Strateji Müdürü Turgut Uslu; TL’deki reel değerlenme süreci ile 2026 yılı başlarında bankacılığın pozitif ayrışmaya devam edebileceğini öngörürken ikinci dönemde ise sanayi bilançolarında toparlanma beklentileriyle sanayi endeksinin öne çıkabileceği kanaatinde. 2026’nın tamamında ise bankacılığın daha iyi performans gösterebileceğini kaydeden Turgut Uslu, “Ayrıca holding, GYO, çimento, savunma, beyaz eşya, otomotiv, aracı kurumlar, sigorta-hayat emeklilik sektörleri öne çıkabilir” diyor.

POLİTİKA FAİZİNİN YOLCULUĞU

2023’te yüzde 8,5’ten yüzde 42,50’ye yükseltilen politika faizi, 2024 Mart’taki faiz artışıyla yüzde 50’ye ulaşırken 2024’ü, yüzde 47,50 seviyesinden tamamladı. 23 Ocak 2025 ile 6 Mart 2025’teki Para Politikası Kurulu (PPK) toplantılarında 250’şer baz puan düşürülerek yüzde 42,50’e indirilen politika faizi, 17 Nisan 2025’teki PPK’da ise 350 baz puan artırılarak yüzde 42,50’den yüzde 46,00’ya çıkarıldı. Bu artış hamlesi; mart ayında kurlarda görülen yükseliş ve döviz rezervlerindeki hızlı düşüşün TCMB’yi ek sıkılaştırmaya teşvik ettiği şeklinde yorumlanırken TCMB, 19 Haziran 2025’teki toplantısını da pas geçerek politika faizini yüzde 46’da sabit tuttu. TCMB, faiz indirimlerine 24 Temmuz 2025’te 300 baz puanla yeniden başladı. 11 Eylül 2025’te 250 baz puan, 23 Ekim 2025’te 100 baz puan, 11 Aralık 2025’te ise 150 baz puan düşürülen politika faizi, 2025’i yüzde 38 seviyesinden tamamladı. Bu noktada 2024’te yüzde 44,38 olarak gerçekleşen enflasyonun ise 2025’i yüzde 30 seviyelerinde tamamladığına kesin gözüyle bakılıyor.

ENFLASYON BEKLENTİLERİ

Peki, 2026’da makro ekonomiye ve TCMB’nin adımlarına dair öngörülerde son durum ne? Hedef Portföy Satıştan Sorumlu Genel Müdür Yardımcısı Hakan Erdoğan, makro tarafta 2026’da enflasyonist baskıların tamamen ortadan kalkmadığı ancak sıkı para politikasının gecikmeli etkileriyle dezenflasyon sürecinin belirginleştiği bir çerçeve bekliyor. Enflasyonun 2026 yıl sonunda, TCMB’nin tahmin patikasının üst bandına yakın, piyasa beklentileriyle uyumlu şekilde yaklaşık yüzde 23 seviyelerinde tamamlanmasını bekleyen Hakan Erdoğan, olağanüstü bir siyasi şok yaşanmadıkça kademeli indirim süreciyle politika faizinin 2026’yı yüzde 28 civarında kapatacağını öngörüyor.

KADEMELİ İNDİRİM SÜRECİ

TCMB, 2026’da sekiz PPK toplantısı yapmayı planlıyor. Ziraat Yatırım Strateji Müdürü Turgut Uslu, dezenflasyon sürecinin devam ettiği, iç talepteki yumuşamanın belirginleştiği ve finansal koşulların sıkı seyrini koruduğu mevcut ortamda TCMB’nin faiz indirimlerine devam etmesini bekliyor. Enflasyon beklentilerindeki iyileşmenin faiz indirimine alan açtığına değinen Turgut Uslu, “2026 Mart’a kadar görünürde iki PPK toplantısı olacak. Sıkı görünümün korunduğu, dezenflasyon sürecinin sürdüğü ve çekirdek göstergelerdeki eğilimde bir bozulma gerçekleşmediği sürece TCMB’nin kademeli indirim sürecine devam edeceğini öngörüyoruz. 2026 Mart sonunda politika faizinin yüzde 35 olmasını bekliyoruz” diyor.

Turgut Uslu’ya göre; TCMB, enflasyonda olası bir bozulma sinyallerinin oluşması durumunda proaktif olacağına yönelik iletişimini sürdürebilir. Diğer yandan, genel olarak sıkı duruş mesajlarının makro ihtiyati politikalar çerçevesinde sürebileceğini kaydeden Turgut Uslu, buna rağmen faiz indirim sürecinin de devam etmesinin önemli olduğunun altını çiziyor. Uslu, faiz indirimlerinin enflasyonda düşüş algısını güçlendirerek dezenflasyon politikasına yönelik inancı artırabileceğini de sözlerine ekliyor.

KUR CEPHESİNDE SON GÖRÜNÜM

TCMB’ye ve faiz seviyelerine ilişkin beklentiler bu yöndeyken kur tarafına da bakalım. Yıla 35,37’den başlayan dolar/TL, yıl boyu kontrollü bir seyir izleyerek aralık ayını yeni zirvesi olan 43,00 seviyelerine yakın tamamladı ve böylece dolar, TL karşısında yüzde 21’e yakın değer kazanmış oldu. Euro/TL ise 36,66’dan başladığı 2025 yılında, dolar/TL’ye göre daha hızlı yükseldi ve aralık ayında 50,00 seviyelerini geçti. Bu da Euro’nun TL karşısında yaklaşık yüzde 37 değerlendiğini ortaya koydu.

Peki, kurdaki yükseliş eğilimi 2026’da da ‘kademeli ve kontrolü’ şekilde mi devam edecek? Tacirler Yatırım Araştırma Müdürü Serhan Yenigün, TCMB rezervlerindeki iyileşme ve hem geçmiş hem de beklenen enflasyona görece yüksek reel pozitif faiz uygulamasının devamı nedeniyle TL’nin 2026’da da reel açıdan ‘dengeli’, hatta bir miktar ‘değerli’ kalmaya devam etmesini bekliyor. Yenigün, 2025’te 0,50 dolar+0,50 Euro’dan oluşan sepet kura karşı başa baş bir performans sergileyen TL’nin 2026’nın en azından ilk yarısında bu eğilimini koruyacağını, devamında ise enflasyon ve para politikasındaki gelişmelere göre tepki vereceğini öngörüyor.

Serhan Yenigün, “Cari durumda 46,60 TL civarında olan sepet kur için 2026 yıl sonu tahminimiz 56,10 TL seviyesinde ve bu da 2026’da TL’de yüzde 16,9 değer kaybına işaret ediyor. Yıl sonu enflasyon beklentimiz olan yüzde 23 TÜFE oranıyla beraber değerlendirdiğimizde TL’de 2026’da yüzde 2,5’e yakın reel değer kazancı bekliyoruz” diyor.

TOLGA KUDALOĞLU / ÜNLÜ & CO

ANİ VE SERT HAREKETLER GELİR Mİ?

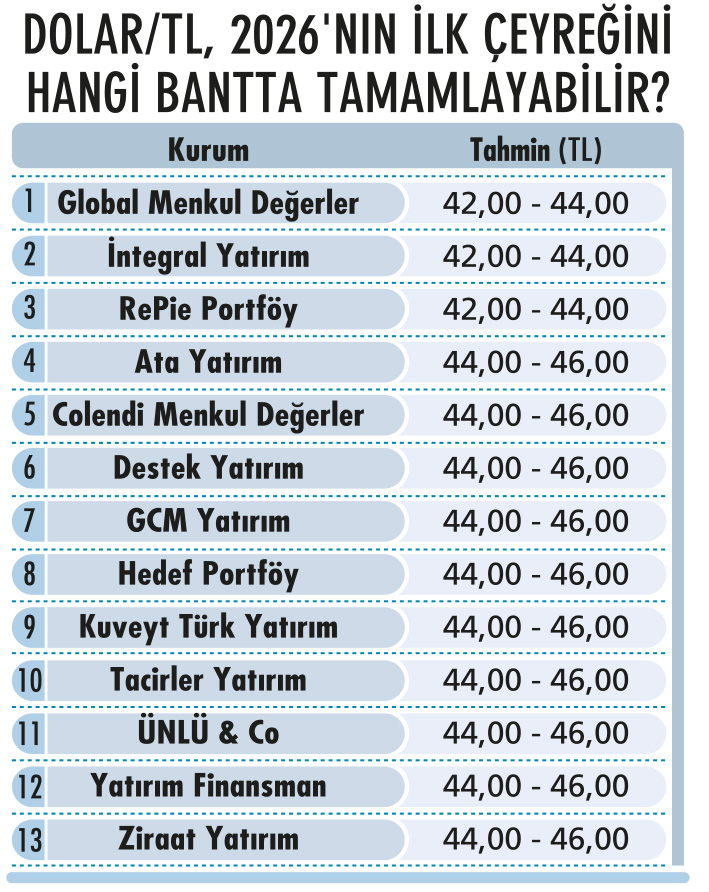

Uzman isimlerin 2026 Mart ayı sonu özelinde dolar kuruyla ilgili tahminleri ise ağırlıklı olarak 44,00-46,00 bandında yer alıyor. ÜNLÜ & Co Araştırma Bölümü Direktörü Tolga Kudaloğlu, TCMB’nin hem döviz rezervlerinin iyi bir seviyede olduğuna hem de uygulanan dezenflasyon programı nedeniyle TCMB’nin sıkı para politikası duruşundan taviz vermeyeceğini sıklıkla vurguladığına dikkat çekiyor. Bu nedenle kurdaki kontrollü seyrin 2026 yılında da devam etmesini bekleyen Tolga Kudaloğlu, dolar kurundaki mevcut yükseliş patikasına göre mart ayı sonunda kurun 45,00 seviyelerinde olmasını bekliyor.

Ziraat Yatırım Strateji Müdürü Turgut Uslu’ya göre; dolar/TL’nin Mart 2026 sonunda 44,00-46,00 bandında dengelenmesi makul bir senaryo. Politika çerçevesi öngörülebilir kaldığı sürece 2026 ilk çeyreğinde de kurda ani ve sert hareketlerden ziyade kontrollü ve kademeli yükseliş eğiliminin devam edeceğini düşünen Turgut Uslu; bu noktada enflasyonda yüzde 2’nin üzeri gibi beklenmeyen bir bozulma, FED’in politikasında belirgin değişiklikler veya yurt içinde yeniden ortaya çıkabilecek öngörülemedik siyasi-hukuki gündemler ekonomi politikasında ilave manevra alanı ihtiyacı doğurursa beklentilerin yeniden şekillenebileceği uyarısında da bulunuyor.

PARİTE NEDEN YÜKSELDİ?

Euro/dolar paritesine de ayrı bir parantez açmakta fayda var. 1,0355’in üzerinde başladığı 2025’te dalgalı bir seyir izleyen ve 1,19’lara yaklaşan Euro/dolar paritesi ise aralık ayında 1,17 üzerinde kalma mücadelesi sergiledi.

2025’te Euro/dolar paritesinde yaşanan yükseliş, ABD’deki hükümet değişikliği sonrası Trump’ın yeniden başkan olarak seçilmesi ve ‘değersiz dolar’ politikasının para biriminde yarattığı etkiyle gerçekleşti. Gündeme gelen ve bir silah olarak kullanılan ticaret tarifeleri ve agresif dil birçok yatırımcının güvenli liman olarak algılanan dolardan uzaklaşmasına ve başka para birimlerine ve emtiaya yönelmesine neden oldu.

FED, ECB VE TRUMP İZLENECEK

Peki, 2026’da Euro/dolar paritesini neler bekliyor? Uzmanların 2026 ilk çeyrek sonu için pariteye ilgili öngörülerinde 1,16-1,18 bandıyla birlikte 1,18-1,20 bandı da öne çıkıyor.

Euro/dolar paritesinin yön bulmasında; ABD Merkez Bankası FED ile Avrupa Merkez Bankası ECB’nin adımları, Trump’ın ekonomi politikaları ve Dolar Endeksi’nin (DXY) seyri oldukça önemli bir etkiye sahip. ÜNLÜ & Co Araştırma Bölümü Direktörü Tolga Kudaloğlu, FED’in önümüzdeki süreçte aralıklarla da olsa faiz indirimlerine devam etmesini olası görüyor. “ECB tarafında ise gelinen politika faiz seviyesine baktığımızda ECB’nin beklemede kalması daha olası görünüyor. Buna karşılık Avrupa ekonomilerindeki sıkıntılar ve siyasetteki belirsizlik ise ABD’ye göre daha yüksek görünüyor” diyen Tolga Kudaloğlu’na göre; bu nedenle paritenin ilk çeyrek sonunda 1,16-1,18 bandında kalması muhtemel görünüyor.

ALPER NERGİZ / GCM YATIRIM

“İLK ÇEYREKTE DEFANSİF DENGEYİ KORUMAK ÖNCELİKLİ OLMALI”

Makro görünümün faizlerde kademeli gevşemeye ve iç talepte ılımlı toparlanmaya işaret ettiğini kaydeden GCM Yatırım Genel Müdürü Alper Nergiz’e göre; bu nedenle hisse senetlerinin ağırlığı yılın ikinci yarısında artırılabilir ancak ilk çeyrekte defansif dengeyi korumak öncelikli olmalı. TL mevduat ve tahvil-bono dengesinin faiz riskini yönetmek açısından önemli bir rol oynadığının altını çizen Alper Nergiz, hisse tarafında ise küresel ve yerel gelişmelere hızlı adapte olabilecek, likiditesi yüksek hisselerin öne alınabileceği kanaatinde. Alper Nergiz, “Küresel belirsizlikler ışığında, altın portföyde güvenli liman olarak yer almalı. Özellikle ons altın 2025’teki performansı kadar iyi bir getiri sunamayacak olsa da 2026 yılı dinamiklerinde portföyü dengeleyen önemli bir unsur olarak kalacak” diyor.

ERALP ARSLANKURT / YATIRIM FİNANSMAN GENEL MÜDÜRÜ

"2026 RISKLI VARLIKLAR AÇISINDAN POZITIF BIR YIL"

“2025’in bir ‘geçiş yılı’ olduğu varsayımı altında 2026’nın faiz indirimlerinin devam etmesiyle beraber riskli varlıklar açısından pozitif bir yıl olacağı kanaatindeyiz. Yatırım Finansman olarak 2026 yılı BİST-100 Endeksi hedefimiz, 15.000 puan. Finansallardaki toparlanma 2026’nın ikinci yarısında daha güçlü olabilir. 2026’da TL tahvil faizlerinin seyri hisse senedi değerlemeleri açısından oldukça kritik olacak. ABD-Türkiye ikili ilişkileri ve Türkiye’ye yurt dışından kredi akışında olası artış, bankaların kredi büyümelerine ilişkin makro ihtiyati tedbirlerde olası normalleşme sinyalleri veya adımları, daha büyük ölçekli nitelikli halka arzlar ile yabancı yatırımcının girişi, Suriye, Ukrayna ve Gazze gibi savaş bölgelerinin yeniden inşasına ilişkin gelişmeler 2026’nın önemli gelişmeleri olarak takip edilebilir. Küresel tarafta ise yerel seçimler, FED Başkanı Powell’ın görev süresinin mayıs ayında sona erecek olması, Çin teşviklerine yönelik beklentiler odakta kalacak.”

HAKAN ERDOĞAN / HEDEF PORTFÖY SATIŞTAN SORUMLU GMY.

"2026’YI BİST, ALTIN VE GÜMÜŞ İÇİN GÜÇLÜ BİR ADAY YIL OLARAK GÖRÜYORUZ"

‘DEĞERLİ TL’ DÖNEMİ SÜRECEK Mİ? 2025’in ‘geçiş yılı’ olmasının ardından ‘değerli TL’ döneminin 2026’nın ilk yarısında da sürmesini, yılın son çeyreğine doğru ise kurda enflasyona paralel, daha kontrollü bir değer kaybı sürecine geçilmesini bekliyoruz. Nisan 2026’da açıklanacak TCMB Enflasyon Raporu, FED’in ilk çeyrek verileri sonrası daha yatıştırıcı bir söyleme yönelmesi, 2025’te başlatılan yapısal reformların etkilerinin ikinci yarıda görünür hale gelmesi ve şirket kârlılıklarındaki toparlanma, BİST-100 için daha geniş tabanlı ve sürdürülebilir bir yükseliş trendinin zeminini güçlendirebilir.

GETİRİLER NASIL DAĞILABİLİR? 2026’yı BİST, altın ve gümüş için güçlü bir aday yıl olarak görüyoruz. Düşen enflasyon ve faiz ortamında sabit kuponlu tahviller cazibesini korurken CDS’lerdeki gerileme ve yabancı ilgisinin artmasıyla hisse senedi fonlarının da yeniden öne çıkacağını düşünüyoruz. Diğer yandan, FED’in faiz indirim döngüsünün ve Dolar Endeksi’ndeki (DXY) olası zayıflamanın, jeopolitik belirsizliklerle birleşerek altın ve gümüşü yeniden küresel yatırımcı gündeminin üst sıralarına taşıması muhtemel. Merkez bankalarının rezerv çeşitlendirme ve ‘de-dolarizasyon’ eğilimi altına yapısal bir destek sunarken, gümüş hem güvenli liman hem de yeşil dönüşüm ve teknolojik kullanım alanları nedeniyle bir büyüme varlığı olarak öne çıkıyor. Bu nedenle, 2026’da getirilerin sabit getirili enstrümanlar, hisse senetleri ve değerli madenler arasında daha dengeli dağıldığı, iyi kurgulanmış portföylerin yatırımcıya önemli fırsatlar sunduğu bir tablo bekliyoruz.