Serbest bölgeler; ülkede geçerli ticari, mali ve iktisadi alanlara ilişkin hukuki ve idari düzenlemelerin uygulanmadığı veya kısmen uygulandığı, üretim ve ticari faaliyetler için özel düzenlemelere tabi ve fiziki olarak ülkenin diğer kısımlarından ayrılan yerler olarak tanımlanıyor.

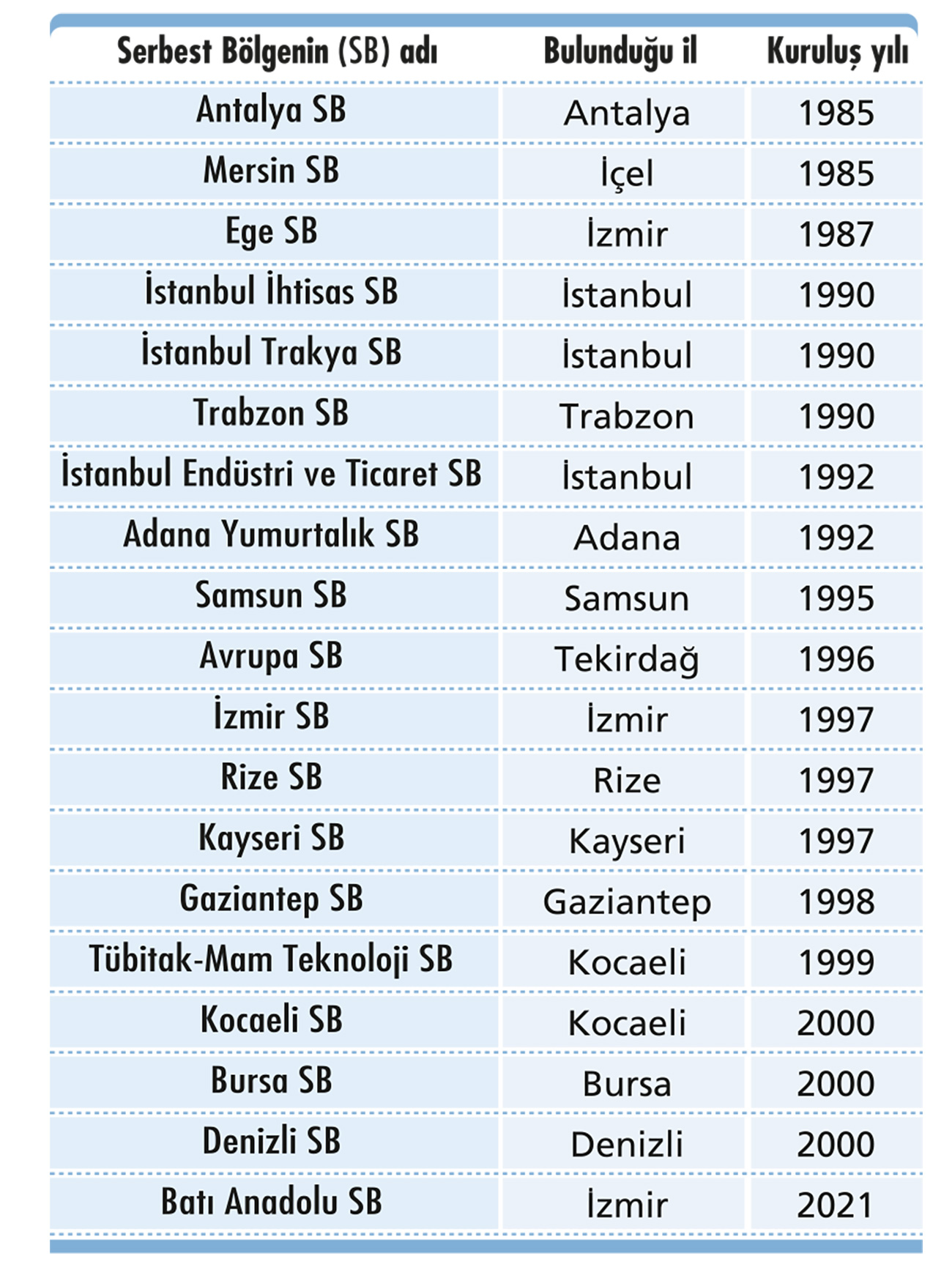

Şu anda ülkemizde faaliyette bulunan 19 serbest bölge var ve bunlar kuruldukları iller ve kuruluş yılları itibarıyla aşağıdaki tabloda yer alıyor: Serbest bölgelerle ilgili temel düzenleme Serbest Bölgeler Kanunu. Bu yasada serbest bölgelerin kuruluş ve işleyiş esaslarının yanında, çeşitli vergisel teşvikler de yer alıyor. En son 7524 sayılı yasa ile Serbest Bölgeler Kanunu’nun istisnaları düzenleyen geçici üçüncü maddesinde bazı değişiklikler yapıldı.

Bu yazımızda, söz konusu değişiklikleri de içerecek şekilde serbest bölgelerde faaliyette bulunan firmalar için geçerli vergisel düzenlemeler üzerinde duracağız.

KAZANÇ İSTİSNASININ KAPSAMI DARALTILDI

Serbest bölgelerde üretim faaliyetinde bulunan mükelleflerin bu bölgelerde imal ettikleri ürünlerin satışından elde ettikleri kazançlar gelir veya kurumlar vergisinden istisna olarak değerlendiriliyordu.

Geçtiğimiz yıl 7524 sayılı yasa ile serbest bölgelerde üretim faaliyetinde bulunan kurumların imal ettikleri ürünleri münhasıran yurt dışına satmalarından (ihracattan) elde ettikleri kazançların istisna olduğuna ilişkin bir düzenleme yapıldı. Yani bir başka ifadeyle, serbest bölgelerde imalat yapan firmaların yurt içine yaptıkları satışlardan elde edilen kazançlar istisna kapsamı dışına çıkarılmış oldu.

Yeni düzenleme bu yılın başından itibaren elde edilen kazançlara uygulanacak. Dolayısıyla serbest bölgelerde imal edilen ürünlerin 1 Ocak 2025 tarihinden itibaren yurt içine satışından elde edilen kazançlara gelir ve kurumlar vergisi istisnası uygulanmayacaktır.

Türkiye’nin Avrupa Birliği’ne tam üyeliğin gerçekleştiği tarihi içeren yıllık vergileme döneminin sonuna kadar bu istisna geçerli olacak.

BAZI HİZMET GELİRLERİ DE İSTİSNA

Serbest bölgelerde gerçekleştirilen bazı hizmetlerden elde edilen gelirlere de istisna uygulanıyor. Yasada bu hizmetler; bakım, onarım, montaj, demontaj, elleçleme, ayrıştırma, ambalajlama, etiketleme, test etme, depolama olarak sıralanıyor.

Serbest bölgelerde bu hizmet alanlarında faaliyette bulunanlardan, hizmetin tamamını Türkiye’de yerleşmiş olmayan kişilerle, işyeri, kanuni ve işi merkezi yurt dışında bulunanlara veren hizmet işletmelerinin bu hizmetlerden elde ettikleri kazançları da gelir ve kurumlar vergisinden istisna olarak değerlendiriliyor.

Ancak bu istisnadan yararlanabilmek için belirtilen hizmetlere konu malların serbest bölgelerden Türkiye’ye herhangi bir şekilde girişi olmaksızın yabancı bir ülkeye gönderilmesi şartı aranıyor.

ÜCRET GELİR VERGİSİ

Serbest bölgelerde üretilen ürünlerin FOB bedelinin en az yüzde 85’ini yurt dışına ihraç eden mükelleflerin istihdam ettikleri personele ödedikleri ücretler üzerinden hesaplanan gelir vergisi, verilecek muhtasar prim hizmet beyannamesi (MPHB) üzerinden tahakkuk eden vergiden indirilmek suretiyle terkin ediliyor. Bu uygulama da Avrupa Birliği’ne tam üyeliğin gerçekleştiği tarihi içeren yılın vergilendirme döneminin sonuna kadar geçerli.

KDV UYGULAMASI

Türkiye’den serbest bölgeye satılan mallar ihracat rejimine tabi olup, KDV’den istisnadır. Bu istisnanın uygulanabilmesi için teslimin serbest bölgedeki bir alıcıya yapılması, faturanın serbest bölgedeki alıcı adına düzenlenmesi ve teslim konusu malın serbest bölgeye vasıl olması gerekiyor. Hizmetlere gelirsek… KDV yasasının ihracat istisnasının düzenlendiği 11. maddesi uyarınca serbest bölgelerdeki müşteriler için yapılan fason hizmetler KDV’den istisna. Ancak bu istisnadan yararlanabilmek için yasadaki şartların birlikte gerçekleşmesi gerekiyor. Bu şartlar da fason hizmetin serbest bölgelerde faaliyet gösteren müşteriler için yapılmış olması ve fason hizmetten serbest bölgelerde faydalanılması olarak belirlenmiş durumda.

Ayrıca ana madde ve malzemelerin serbest bölgeden gönderilmesi ve fason hizmete konu malın yeniden serbest bölgeye gönderilmiş olması da istisnanın diğer bir şartı olarak belirlenmiş durumda.

KDV yasasının “Diğer istisnalar” başlıklı 17. maddesinde ise serbest bölgelerde verilen hizmetler ile serbest bölgelere veya bu bölgelerden yapılan ihraç amaçlı yük taşıma işlerinin KDV’den istisna olduğuna ilişkin hüküm yer alıyor. İstisna düzenlemesinde “serbest bölgelerde verilen hizmetler” dendiği için yurt içinden serbest bölgeye verilen hizmetlerle, serbest bölgeden yurt içine yönelik verilen hizmetler istisna kapsamına girmiyor. Ayrıca serbest bölgeden yurt içine yapılan taşıma işleri de ihraç amaçlı yük taşıma işi kapsamında değerlendirilmiyor dolayısıyla bu işlemlerden KDV hesaplanması gerekiyor.

DAMGA VERGİSİ VE HARÇLAR

Serbest bölgede faaliyet gösteren mükelleflerin, Avrupa Birliği’ne tam üyeliğin gerçekleştiği tarihi içeren yılın vergilendirme döneminin sonuna kadar; bu bölgelerde gerçekleştirilen faaliyetlerle ilgili olarak yaptıkları işlemler ile düzenlenen kâğıtlar damga vergisi ve harçlardan müstesnadır.

EMLAK VERGİSİ

Emlak vergisi yasasının “Daimî muaflıklar” başlıklı dördüncü maddesi uyarınca serbest bölgelerde yer alan binalar emlak vergisinden muaftır.

DEFTERLER

Vergi Usul Kanunu (VUK) hükümleri serbest bölgede faaliyet gösteren firmalar için de geçerli. Bu nedenle VUK’un defter tutma, belge ve kayıt nizamı hükümlerine uymaları şart. Ayrıca defterlerine, istisna kazançlar ile istisna olmayan kazançları ayrı ayrı tespit edilebilecek şekilde kaydetmeleri gerekiyor.

İŞ HUKUKU

İş hukuku mevzuatı açısından, serbest bölgede faaliyet gösterenler kişi ve kurumların, Türkiye’dekilerden bir farkı bulunmuyor. Kullanıcılar, bunların bölgelerdeki işyerleri ve bu işyerlerinde çalışanlar, Bölge Müdürlüklerinin gözetim ve denetiminde Türkiye Cumhuriyeti çalışma mevzuatı hükümlerine tabi tutuluyorlar.

Türkiye sınırları içindeki işyerleri için öngörülen asgari ücret ve fazla çalışma esasları, bölge kurucu ve işleticisi veya işletici ile kullanıcıların işyerleri için de uygulanıyor.

SOSYAL GÜVENLİK

Serbest bölgeler mevzuatı uyarınca bölgede faaliyette bulunan kullanıcılar ile bunların yanlarında bir iş akdine göre çalışan işçiler hakkında yabancı uyruklular da dahil olmak üzere, Türkiye Cumhuriyeti Sosyal Güvenlik mevzuatı uygulanıyor.

Ancak Türkiye ile diğer ülkeler arasında sosyal güvenlik konusunda yapılan sözleşmeler varsa, bu sözleşme hükümlerinin de dikkate alınması gerektiği unutulmamalı.