2025’in ilk yarısı Borsa İstanbul (BİST) için hareketli bir döneme sahne oldu. Yıla 9.961’den başlayan, 17 Mart’ta kapanışta 10.862 ile tarihi zirvesine oldukça yaklaşan BİST-100’de, İstanbul Büyükşehir Belediye (İBB) Başkanı Ekrem İmamoğlu’nun 19 Mart’ta gözaltına alınıp ardından tutuklanmasıyla rüzgâr tersine dördü.

Ekonomist’in 6 - 19 Temmuz 2025 tarihli sayısından

BİST-100, mart ayının üçüncü haftasından 27 Haziran kapanışı itibarıyla 9.000-9.750 bandında hareket ederken 30 Haziran’daki gelişmeler ise piyasalara adeta nefes aldırdı. CHP kurultayının iptali istemiyle açılan davanın 8 Eylül’e ertelenmesiyle 30 Haziran’da BİST-100, günlük yüzde 5,8 yükselerek yılın ilk yarısını 9.949’dan tamamladı.

BİST-30 Endeksi yüzde 6, BİST-Bankacılık Endeksi yüzde 9,6 prime imza attı. 10 yıllık tahvil ve CDS gibi sistemik riski gösteren yatırım araçları da olumlu trende katılarak geriledi.

YATIRIMCILARIN ENDİŞESİ

ÜNLÜ & Co Araştırma Bölümü Kıdemli Müdürü Murat Akyol’a göre; piyasaların siyasi belirsizliklerin faiz indirimlerini zorlaştırabileceğine dair endişeler taşıdığı düşünüldüğünde ertelemenin bu yöndeki tedirginlikleri azaltması da ivme kazanımında önemli rol oynadı.

Hem siyasi tansiyonun bir nebze de olsa düşmesini hem haziran ayı enflasyon verilerinin ‘faiz indirimi için engel teşkil etmeyeceği’ öngörüsünü hem de 24 Temmuz’daki PPK’da faiz indirimine gidileceği beklentilerini arkasına alan BİST-100, temmuz ayına 10.000’in üzerinde başladı. Nitekim 3 Temmuz’da yüzde 1,5 olan tahminlerin altında, yüzde 1,37 olarak açıklanan haziran ayı enflasyonuyla birlikte de BİST-100’de faiz indirim beklentilerinin artmasıyla 10.000’in üzerindeki olumlu görünüm devam etti.

İYİ-KÖTÜ SENARYOLAR

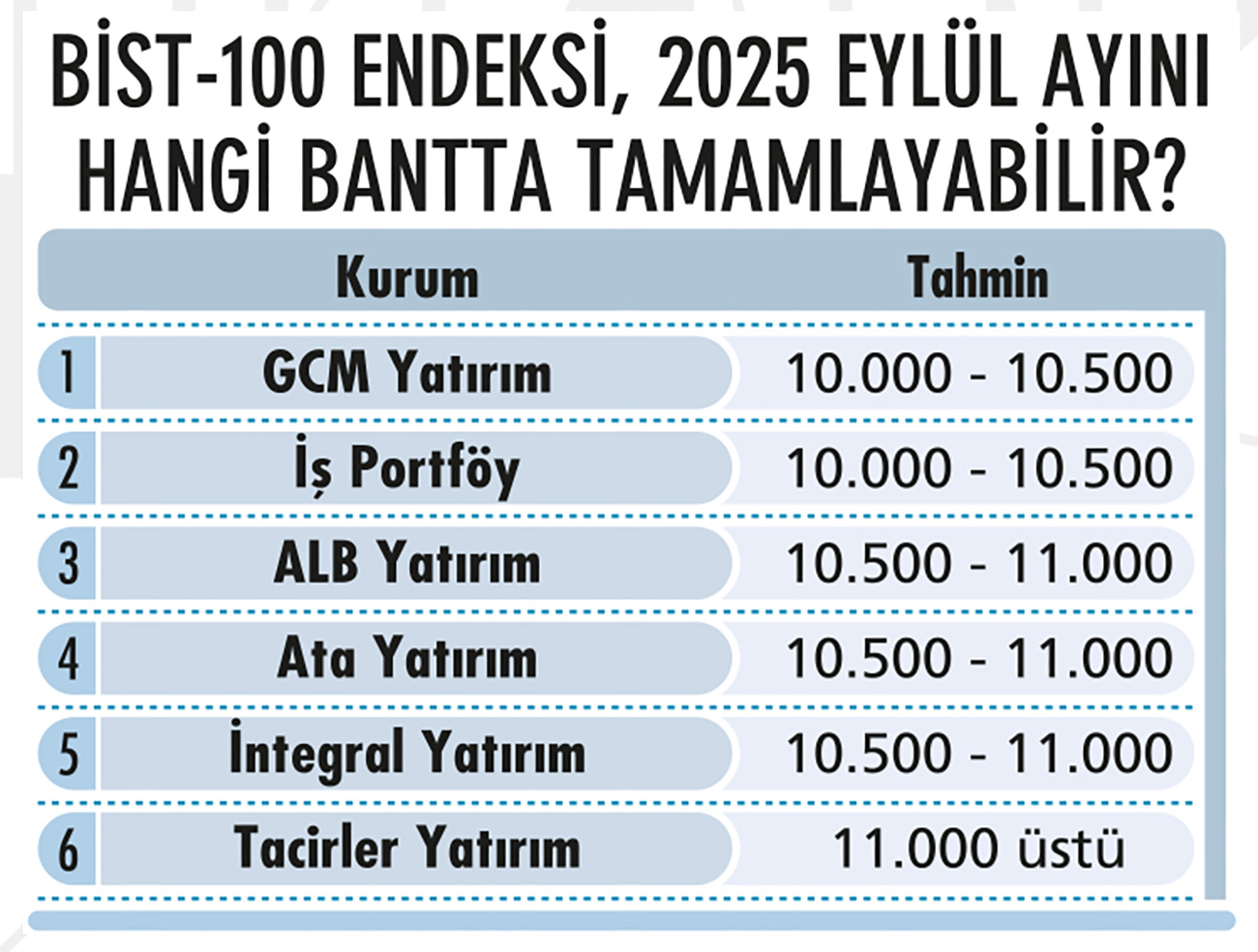

2025’in ilk altı ayı böyle bir tabloyla geride kalırken uzman isimlere yaz dönemi beklentilerini ve BİST-100’ün eylül ayının sonunda hangi bant aralığında yer alabileceğini sorduk. Beklentilerde 10.500-11.000 bandının öne çıktığı görülüyor.

Ata Yatırım Genel Müdür Yardımcısı Cemal Demirtaş, iyi senaryoda enflasyonun düşüşünün, faiz indirimlerinin hız kazanmasının ve iç-dış politik gelişmelerin gündemde geriye çekilmesinin borsayı destekleyeceği görüşünde. “Kötü senaryoda jeopolitik ve politik risklerin yeniden artması, enerji maliyetlerinin yükselmesi ve gelişmekte olan ülkelerden fon çıkışının başlaması, borsada da baskı yaratabilir” diyen Cemal Demirtaş, her halükârda mevcut borsa seviyelerinin birçok riski fiyatladığına, yukarı yönlü potansiyelin aşağı yöndeki risklere göre daha ağır bastığına işaret ediyor.

DALGALI SEYRE DİKKAT

Tacirler Yatırım Araştırma Müdürü Serhan Yenigün, “TCMB’nin faiz indirimlerine yeniden başlayacağı görüşünün 24 Temmuz’daki PPK toplantısıyla desteklenmesi halinde, BİST’te mart ayında yöneldiğimiz 11.000 civarı yeniden test edilebilir, eylül ayındaki PPK’ya dair beklentilerle de 11.000-12.000 bandına hareket görebiliriz” diyor. ABD’nin ülke bazlı ticaret müzakerelerinde ilerlemelerin ve vergi indirimlerinin yasalaşmasının da küresel piyasalar üzerinden BİST’i destekleyeceğini öngören Serhan Yenigün, haber akışına hassasiyetin sürmesi nedeniyle volatilitenin devam edeceğine dikkat çekerek “Paylaştığım seviyelere olan yönelim dalgalı bir seyirle gerçekleşebilir” uyarısında da bulunuyor. Yenigün’e göre; kötü senaryo ise siyasi risklerde yeniden artışla BİST-100’ün 9.000-9.500 bandına geri çekilmesi olur.

HİSSE VE TL MEVDUAT BAŞA BAŞ

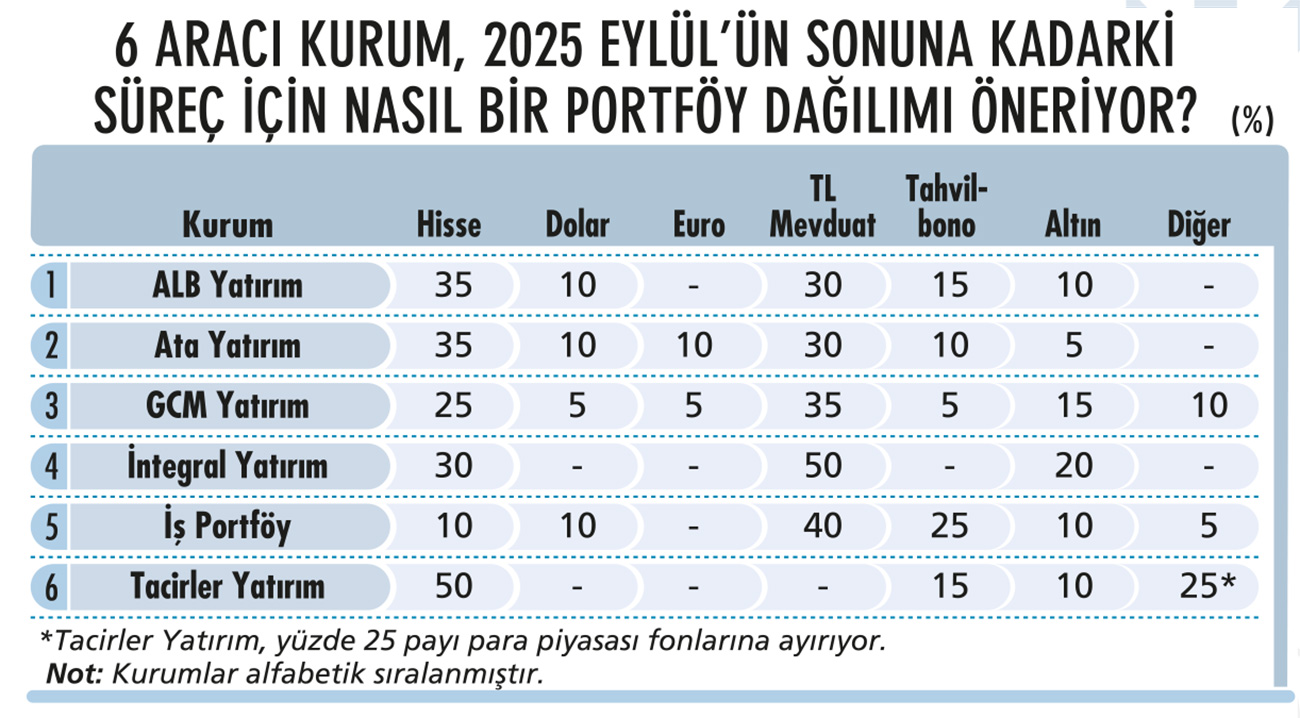

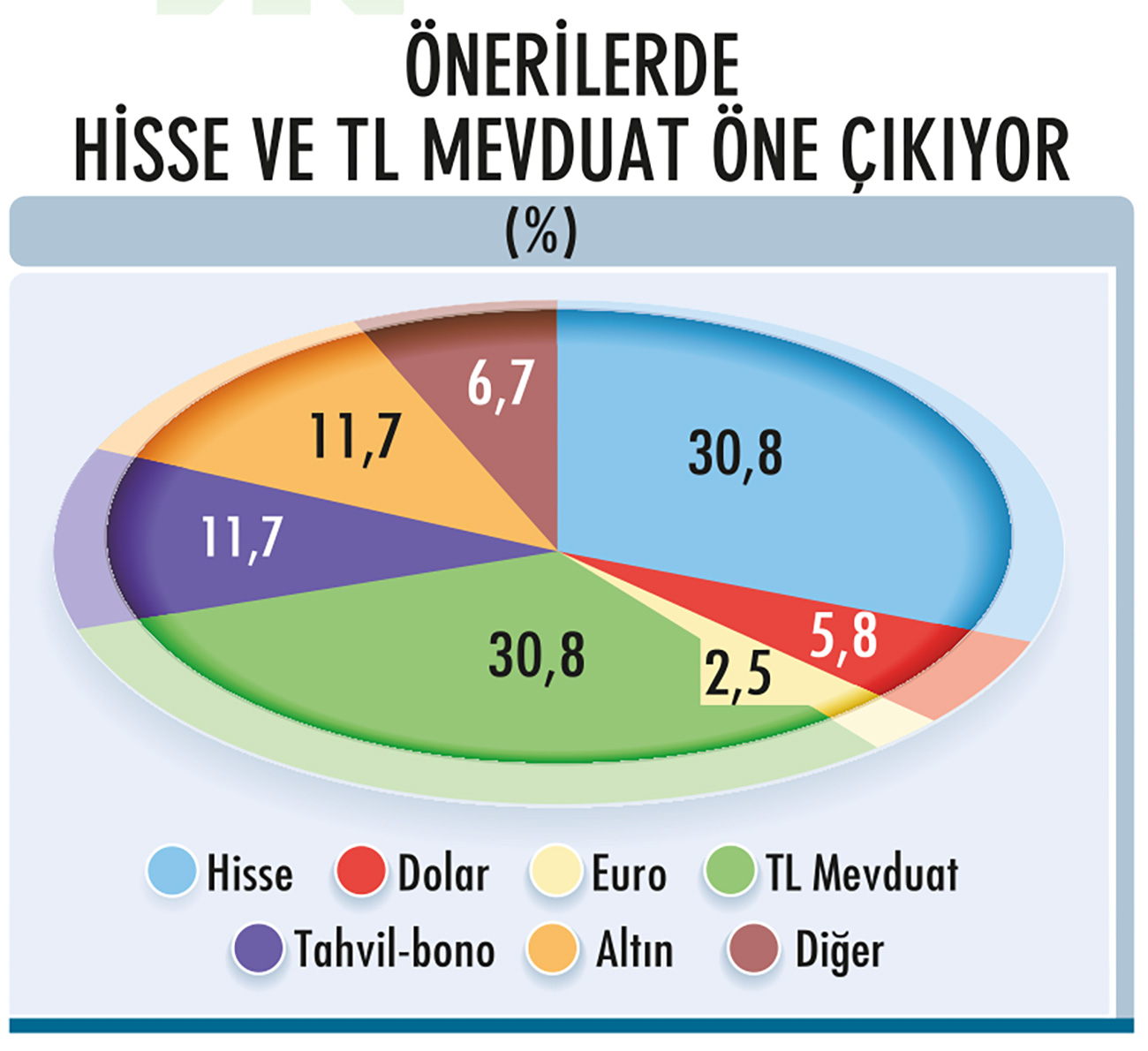

Borsaya dair iyimser beklentilerdeki artış, portföy önerilerine de yansımış durumda. Faizlerdeki yukarı yönlü hareketle birlikte uzun süredir önerilerde TL mevduat hisseyi geçmişti. Geldiğimiz noktada ise hisse ve TL mevduat başa baş durumda. Altı aracı kurumun portföy dağılımlarının ortalamasına göre; hisse ve TL mevduat portföyün yaklaşık yüzde 60’ını oluşturuyor. Bu iki yatırım aracını altın ve tahvil-bono izliyor. Tahvil-bononun payında da önceki dönemlere göre artış var.

Portföyün yüzde 30’unun hisseye ayrılabileceğini kaydeden İntegral Yatırım Araştırma Müdürü Seda Yalçınkaya Özer, yılın ikinci yarısında faiz indirimlerinin gelmesiyle borsada yukarı yönlü eğilimin güç kazanabileceğini, faiz getirisinin azalmasıyla TL mevduatta bulunan miktarın azaltılarak kademeli olarak hisseye geçilebileceğini kaydediyor. Seda Yalçınkaya Özer, jeopolitik riskler nedeniyle portföyde yüzde 20 oranında altın taşımanın faydalı olabileceğini de belirtiyor.

İş Portföy Başekonomisti Hande Şekerci, “Önümüzdeki aylarda aylık enflasyonda yüzde 2’nin altındaki seyrin korunması ve TCMB’nin tekrar başlatmasını beklediğimiz faiz indirim döngüsü beraberinde TL varlıkları göreli cazip kılacak adımların devamı mümkün olursa, yatırımcılar altın ve döviz cinsi varlıklar yerine hisse ve tahvil gibi araçlara yeniden yönlenmeye başlayabilir” diyor. TCMB’nin temmuzda politika faizini yüzde 42,5’e çekmesini bekleyen Hande Şekerci’ye göre; küresel piyasalar ve yabancı yatırımcının Türkiye’ye ilgisi açısından ise ticaret geriliminin ve jeopolitik risklerin hafiflemesi BİST’e fayda getirebilir.

“KORUMA-GETİRİ-LİKİDİTE”

GCM Yatırım Araştırma Müdürü Kudret Ayyıldır, risk optimizasyonunu önceleyen ve olası jeopolitik ya da makro şoklara karşı dayanıklı, yeni fırsatlara da hızlı adapte olabilecek esneklikte bir varlık kompozisyonu oluşturulmasının önem taşıdığını belirtiyor. Portföylerde yalnızca getiri odaklı değil, defansif bileşenlerin de yer alması gerektiğinin altını çizen Ayyıldır, yatırımcılara, ‘koruma-getiri-likidite’ üçlüsünü temel alan, disiplinli ve veri odaklı yatırım stratejisiyle hareket etmelerini öneriyor. Kudret Ayyıldır’a göre; piyasa oynaklıklarını fırsata dönüştürebilmek için sadece doğru çeşitlendirme değil, doğru zamanlama da büyük önem taşıyor.

İBRAHİM ÇETİN / ALB YATIRIM GENEL MÜDÜRÜ

“Yatırımcılar getiri arayışını risk yönetimiyle harmanlamalı”

- “HİSSEDE SEÇİCİ DAVRANILMALI” ‘Dengeli ve temkinli’ portföy yapısı tercih değil; zorunluluk hâline gelmiş durumda. Getiri arayışını da risk yönetimiyle harmanlamak önemli. Portföy dağılımının omurgasını yüzde 35 payla hisse senetleri oluşturuyor. Ancak burada klasik endeks takibi yerine seçici davranmak gerekiyor. Temelde güçlü bilanço yapısına sahip ve nakit akışı üretebilen şirketlere yönelmek, portföyün hisse tarafını daha dayanıklı ve sürdürülebilir kılacak. Altın ise jeopolitik riskler ve iktisadi belirsizlikler karşısında önemli bir korunma aracı olarak yüzde 10 ağırlıkla portföyde yer alabilir.

- RİSKTEN KORUNMA ARAÇLARI Kurda yukarı yönlü potansiyel baskılar hâlen canlılığını korurken dolar varlıklara riskten korunma amacıyla yüzde 10’luk pay verilebilir. Faiz indirimleri gündeme gelse de hâlen enflasyonun üzerinde faiz sunulması, TL vadeli mevduat araçlarını görece risksiz ve reel olarak öngörülebilir getiri alternatifi hâline getiriyor. Portföyün yüzde 30’unun TL vadeli mevduatlarda değerlendirilmesi istikrar sağlayabilir. Tahvil-bono gibi sabit getirili menkul kıymetlerin ise özellikle kısa vadeli ve enflasyona endeksli kağıtların tercih edilmesiyle yüzde 15 oranında portföyde bulunması hem koruma hem de gelir sağlayabilir.