Türk Ticaret Kanunu (TTK) kapsamında bağımsız denetim; denetime tabi olan sermaye şirketleri ile şirketler topluluğunun finansal tablolarının ve yıllık faaliyet raporlarının denetlenmesi olarak tanımlanabilir. Finansal tabloların denetimi denetçi tarafından, Kamu Gözetimi, Muhasebe ve Denetim Standartları Kurumunca yayımlanan uluslararası denetim standartlarıyla uyumlu Türkiye Denetim Standartlarına göre yapılıyor.

Bağımsız denetime tabi olacak şirketler ise son olarak 6434 sayılı Cumhurbaşkanı Kararı ile belirlenmişti. 2023 yılı başından itibaren uygulanan bu kararda zaman içerisinde çeşitli değişiklikler yapılarak denetime esas eşik değerlerin güncellendiğini görüyoruz. Bu haftaki yazımızda son düzenlemeler kapsamında bağımsız denetim yaptırmak zorunda olan şirketler ve bunlara ilişkin güncel kriterler ele alınacaktır.

Denetim yaptırmak zorunda olanlar

Yukarıda bahsettiğimiz kararda denetim yaptırma zorunluluğu olan şirketlerin gruplar halinde belirlendiğini söyleyebiliriz. Buna göre ilk grupta, herhangi bir ölçüte bakılmaksızın, her halükârda bağımsız denetim yaptırması gereken şirketler yer alıyor. Kararın eki (I) sayılı listede yer alan bu kurumlardan bazılarını;

- SPK’nın düzenleme ve denetimine tabi şirketler (Aracı kurumlar, portföy yönetim şirketleri, varlık kiralama şirketleri, değerleme kuruluşları, sermaye piyasası araçları borsada işlem gören anonim şirketler, bir borsada işlem görmemekle birlikte halka arz edilmeksizin pay hariç sermaye piyasası aracı ihraç eden anonim şirketler gibi),

- BDDK’nın düzenleme ve denetimine tabi şirketler (Bankalar, faktoring ve finansal kiralama şirketleri, derecelendirme kuruluşları, varlık yönetim şirketleri, finansman şirketleri gibi),

- Sigorta, reasürans ve emeklilik şirketleri,

- Kıymetli maden üretimi veya ticareti ile iştigal eden anonim şirketler,

- Lisanslı depo işletmeleri,

şeklinde sıralayabiliriz.

Ayrıca ulusal karasal, uydu ve kablolu televizyon alanında yayın hak veya lisansına sahip medya hizmet sağlayıcı şirketler, EPDK’dan aldıkları lisans, sertifika veya yetki belgesiyle faaliyette bulunan ve bu mevzuat uyarınca bağımsız denetim yükümlülüğü bulunan şirketler ile TCMB düzenleme ve denetimine tabi ödeme kuruluşları ve elektronik para kuruluşları da 2024 yılından itibaren yukarıdaki listeye dahil edildi.

Son olarak geçtiğimiz ay çıkan bir Cumhurbaşkanı Kararı ile Doğal Gaz Piyasası Kanunu uyarınca yurt içinde kurulan ve sermayesinin yüzde 50’sinden fazlasına doğrudan veya dolaylı olarak KİT’lerin sahip olduğu şirketler de yukarıdaki listeye eklendi. Bu karar, şirketlerin 1 Ocak 2026 ve sonrasında başlayan hesap dönemlerinde denetime tabi olma durumlarının belirlenmesinde esas alınmak üzere yürürlüğe girdi.

Halka açık sayılan şirketler

Sermaye piyasası araçları bir borsada veya teşkilatlanmış diğer piyasalarda işlem görmeyen ancak Sermaye Piyasası Kanunu kapsamında halka açık sayılan şirketler için ayrı kriterler belirlenmiş durumda. Buna göre söz konusu şirketlerden aşağıda belirtilen üç ölçütten en az ikisinin eşik değerlerini art arda iki hesap döneminde aşanlar bağımsız denetim kapsamına giriyorlar.

- Aktif toplamı: 30 milyon TL.

- Yıllık net satış hasılatı: 40 milyon TL.

- Çalışan sayısı: 50 kişi.

(II) sayılı listedeki şirketler

Karara ekli (II) sayılı listede;

- Çağrı merkezi şirketleri hariç olmak üzere Bilgi Teknolojileri ve İletişim Kurumu düzenleme ve denetimine tabi olan şirketler,

- TMSF tarafından denetimi ve yönetimi devralınan şirketler,

- Sermayesinin en az yüzde 50’si belediyelere ait olan şirketler,

yer alıyor. Bunlar için de ayrı eşik değerler belirlenmiş durumda. Buna göre söz konusu şirketlerden aşağıda belirtilen üç ölçütten en az ikisinin eşik değerlerini (2025’te güncellendi) art arda iki hesap döneminde aşanlar bağımsız denetim kapsamına giriyorlar.

- Aktif toplamı: 120 milyon TL.

- Yıllık net satış hasılatı: 150 milyon TL.

- Çalışan sayısı: 100 kişi.

Diğer şirketler için eşik değerler

Son grupta ise herhangi bir sektör sınırlaması olmaksızın yukarıdakilerin dışındaki şirketler yer alıyor. Ancak diğer şirketlerin hepsi bağımsız denetim kapsamında değil. Aşağıdaki üç ölçütten en az ikisinin, geçtiğimiz ay güncellenen eşik değerlerini art arda iki hesap döneminde aşanlar TTK kapsamında bağımsız denetim yaptırmak zorundalar.

- Aktif toplamı: 500 milyon TL.

- Yıllık net satış hasılatı: 1 milyar TL.

- Çalışan sayısı: 150 kişi.

Bu eşik değerler, şirketlerin 1 Ocak 2026 ve sonrasında başlayan hesap dönemlerinde denetime tabi olup olmama durumlarının belirlenmesinde esas alınıyor.

İştiraklerle birlikte

Bu eşiklerin aşılıp aşılmadığının tespitinde şirketlerin, bağlı ortaklıkları ve iştirakleriyle birlikte dikkate alınması gerekiyor. Bağlı ortaklıkları ve iştirakleri bulunan şirketlerde; aktif toplamı ve yıllık net satış hasılatı bakımından ana ortaklık ve bağlı ortaklığa ait finansal tablolarda yer alan kalemlerin toplamı (varsa grup içi işlemler yok edilir), çalışan sayısı bakımından ise ana ortaklık ve bağlı ortaklığın son iki yıla ait ortalama çalışan sayılarının toplamı dikkate alınır. İştirakler açısından, iştirake ait söz konusu kalemler şirketin iştirakteki hissesi oranında dikkate alınır.

Hangi mali tablolar

Eşik değerlerin aşılıp aşılmadığının belirlenmesinde, aktif toplamı ve yıllık net satış hasılatı bakımından şirketin tabi olduğu mevzuat uyarınca hazırlanmış olan finansal tabloların dikkate alınması gerekiyor. Çalışan sayısı bakımından ise son iki yıla ait ortalama çalışan sayısı dikkate alınıyor.

Denetim kapsamına giriş

Önceki bölümlerde de belirttiğimiz gibi eşik değerlere tabi şirketlerin, belirlenen üç ölçütten en az ikisinin eşik değerini art arda iki hesap döneminde aştığı durumda müteakip hesap döneminden itibaren bağımsız denetim yaptırması gerekiyor.

Birbirini takip eden hesap dönemlerinde sağlanan iki ölçütün aynı ölçütler olması şart değil. Örneğin bir yıl aktif büyüklüğü ve net satış şartlarının (Tabloda 2025 yılı), sonraki yıl aktif büyüklüğü ve personel sayısı şartlarının (Tabloda 2026 yılı) sağlanması durumunda da takip eden yıldan (Tabloda 2027 yılı) itibaren bağımsız denetim yaptırılması gerekiyor.

Kapsamdan çıkış

Denetim kapsamından çıkışta da girişteki üç ölçüt önem arz ediyor. Bu üç ölçütten en az ikisine ait sınırların, art arda iki hesap döneminde altında kalınması durumunda izleyen hesap döneminden itibaren bağımsız denetim kapsamından çıkılıyor. Ancak bir hesap döneminde bu ölçütlerden en az ikisinin yüzde 20 veya daha fazla altında kalınması durumunda da izleyen hesap döneminden itibaren denetim zorunluluğu ortadan kalkıyor.

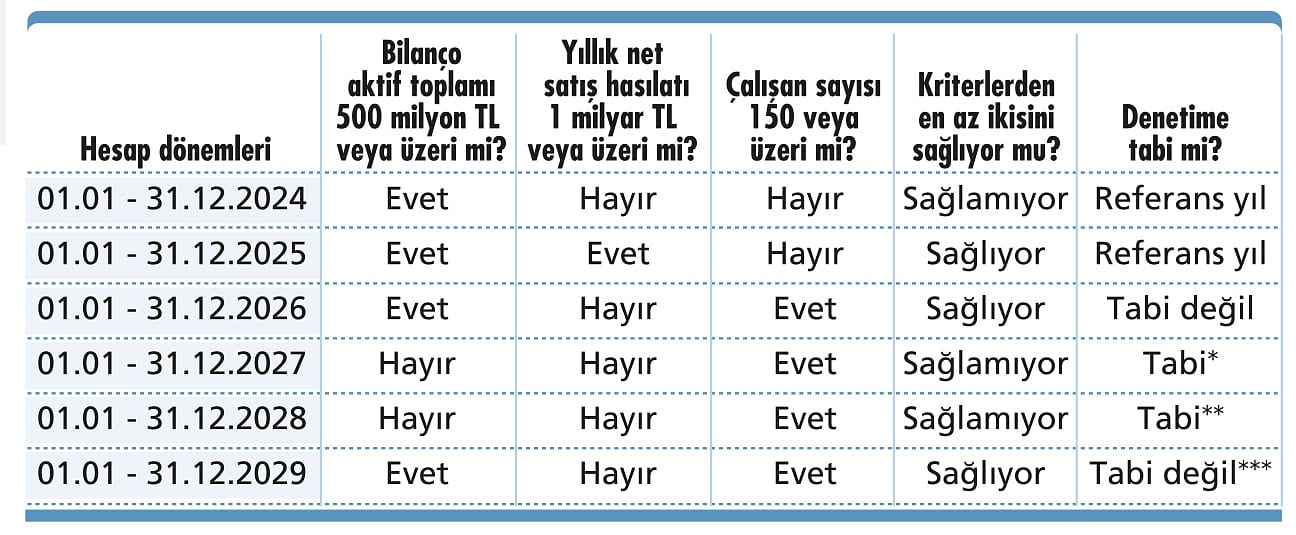

Aşağıdaki tabloda örnek bir şirket (Diğer şirketler) için hesap dönemleri itibarıyla denetime tabi olup olmama durumu gösteriliyor:

*Art arda iki hesap döneminde (2025 ve 2026) üç ölçütten iki tanesi eşik değerleri aştığı için 2027 yılından itibaren denetim kapsamına girilmiş olacaktır.

** 2027 yılında üç ölçütten sadece bir tanesi eşik değeri aşmış olmasına rağmen, 2026 yılında iki eşik değer aşılmıştır. Bu durumda üç ölçütten en az iki tanesinin, art arda iki hesap döneminde eşik değerlerin altında kalması şartı sağlanamadığından 2028 yılı da bağımsız denetim kapsamında olacaktır.

*** Art arda iki hesap döneminde (2027 ve 2028) üç ölçütten en az iki tanesi eşik değerlerin altında kaldığı için 2029 yılından itibaren bağımsız denetim kapsamından çıkılmış olacaktır.