BİST’te hesap dönemi takvim yılıyla uyumlu şirketler için ocak ayı sonu itibarıyla başlayan 2024 son çeyrek bilanço dönemi; solo bilançolar için 3 Mart, konsolide bilançolar için 11 Mart’a kadar sürecek. Banka ve sigorta şirketlerinin çoğu finansallarını açıkladığından biz de aracı kurumların finans dışı şirketlere ilişkin beklentilerini araştırdık.

Ekonomist’in 16 Şubat - 1 Mart 2025 tarihli sayısından

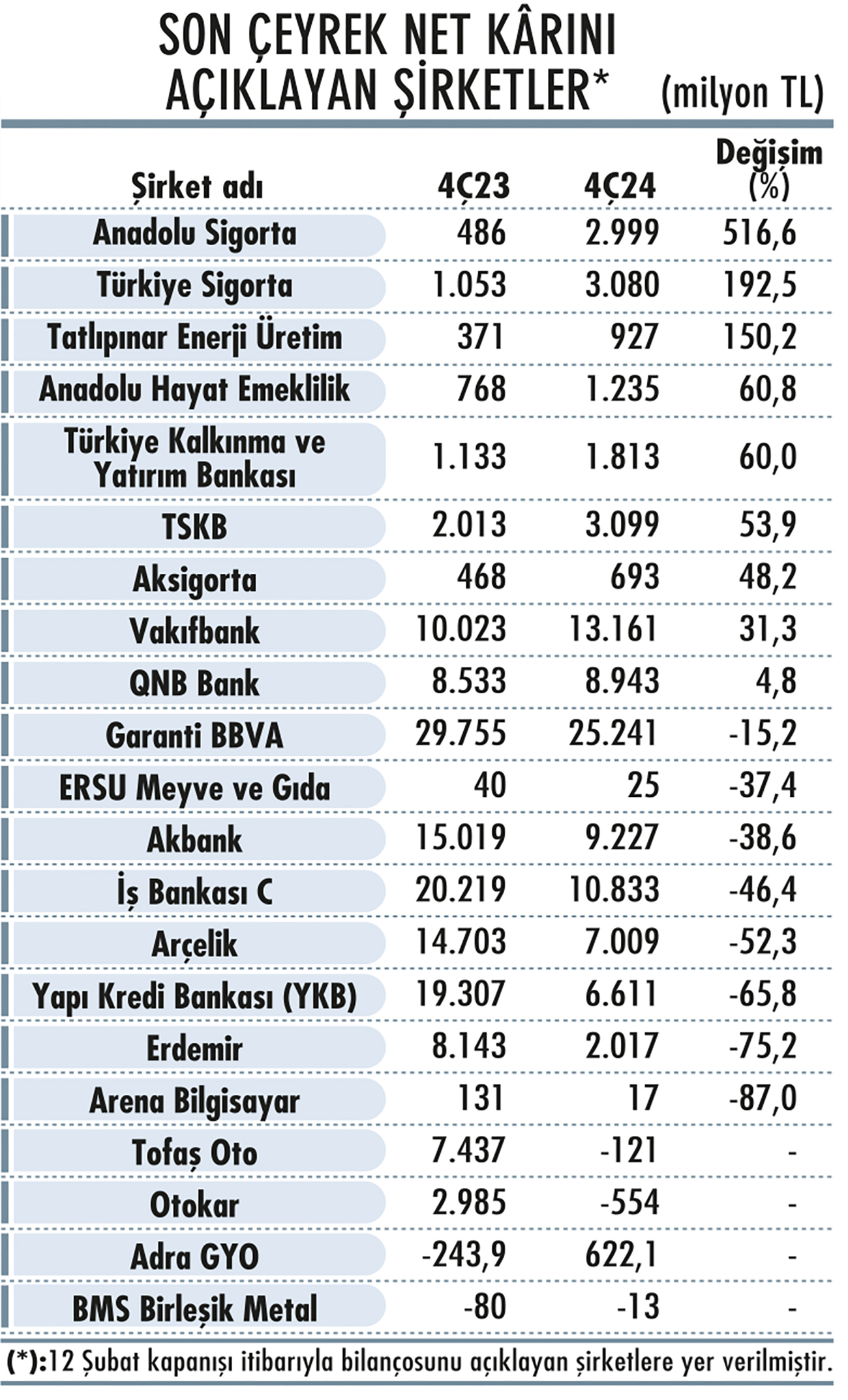

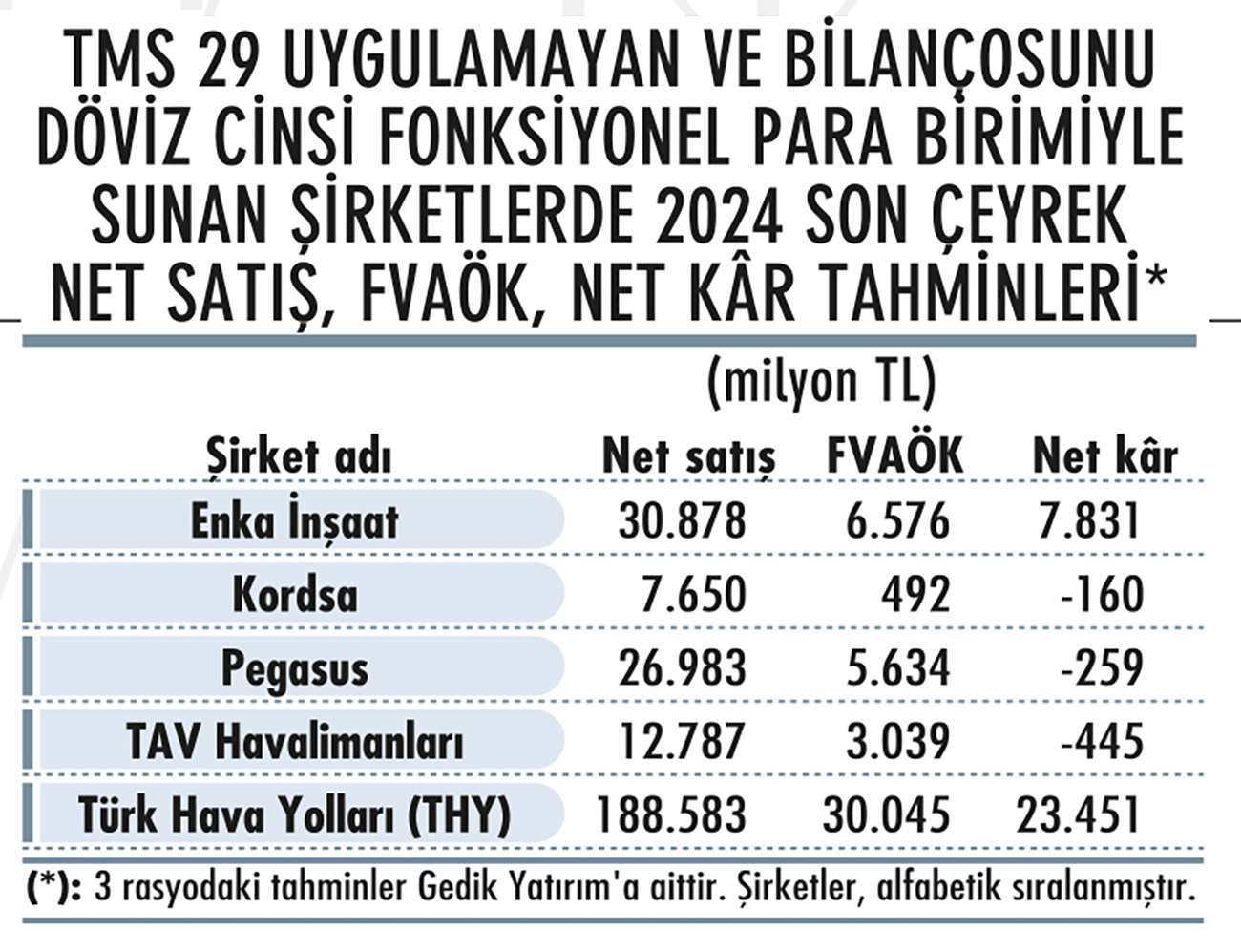

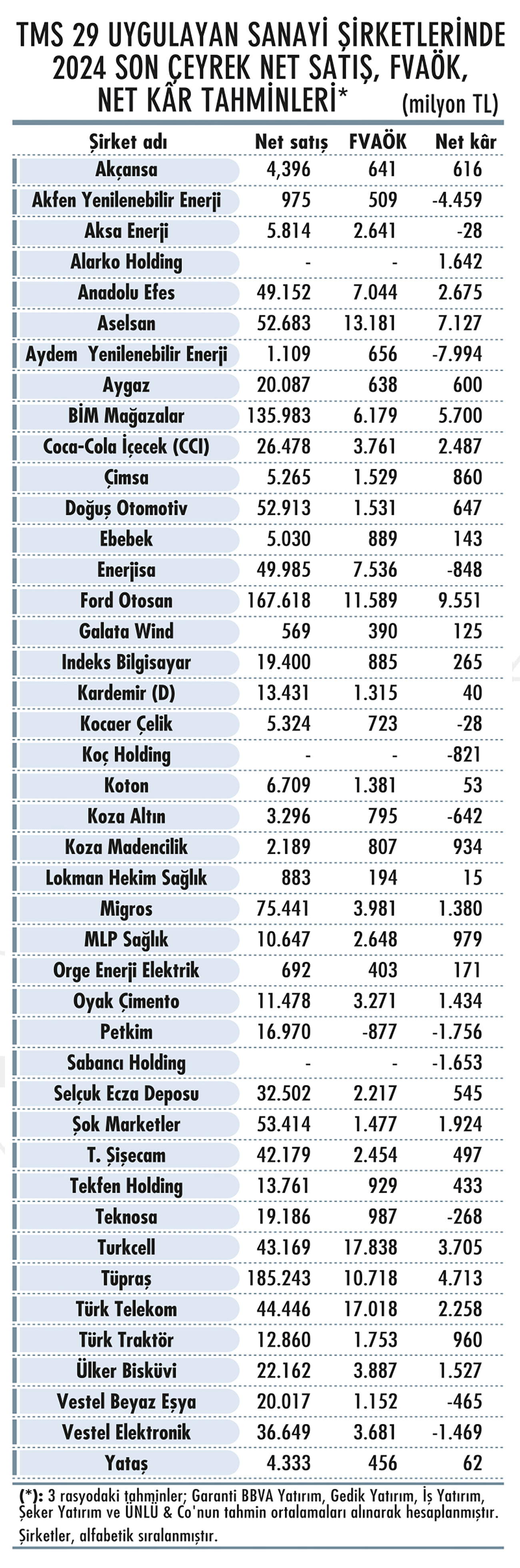

48 şirkete ilişkin son çeyrek net satış, net kâr ve FVAÖK tahminlerini ve 12 Şubat kapanışı itibarıyla finansallarını açıklayan şirketlerin kâr rakamlarını tablolarımızda görebilirsiniz.

ETKİLEYEN UNSURLAR

Ekonomik yavaşlama, enflasyonist baskı, yüksek finansman maliyetleri ile talep daralması 2024’te finansalları etkileyen en temel unsurlar olarak sıralanıyor. Son çeyrek finansallarında aynı sektör içerisinde farklı finansal performans sergileyen şirketler olması, sonuçların mevsimsellik ve az çok beklentiler paralelinde olacağı öngörüleriyle yatırımcıların şirketlerin daha çok 2025 yılı bütçe öngörülerine odaklanması bekleniyor.

İş Yatırım, finans dışı tarafta özellikle yurt dışı gelirleri bulunan sanayi şirketlerinde, talep koşullarındaki zayıflık ve TL’de reel değer kazancı nedeniyle iyi bir çeyrek beklemiyor. ÜNLÜ & Co da zayıf ihracat pazarlarının ve ekonomik sıkılaştırma önlemlerinin finans dışı şirketlerin son çeyrek net kârlarında etkisini göstermesini bekliyor. ÜNLÜ & Co, dolar bazındaki tahminlerine göre; takibindeki finans dışı şirketlerin FVAÖK’ünün yıllık yüzde 12, üçüncü çeyreğe kıyasla yüzde 29, net kârın yıllık yüzde 86, üçüncü çeyreğe kıyasla yüzde 47 daralacağını öngörüyor.

TALEP ÜZERİNDE BASKI SÜRDÜ

Kuveyt Türk Yatırım Araştırma Direktörü Dr. Kutay Gözgör, son çeyrekte de yüksek seyreden faiz oranlarının, asgari ücrette son iki yılda yapılan ara zam ayarlamasının yapılmamasının ve değerli TL’nin tüketicilerin alım gücünü düşürdüğüne ve talep üzerinde baskı oluşturduğuna dikkat çekiyor. Kutay Gözgör’e göre; küresel ölçekte dolar endeksinin (DXY) son yılların en yüksek seviyesine çıkmasıyla Euro/dolar paritesindeki sert düşüş, son çeyrekte ihracat ağırlıklı çalışan sektör ve şirketlerin finansallarında da baskı oluşturdu.

İMALAT VE İHRACAT İÇİN TABLO OLUMSUZ

Peki, sektörler bazında nasıl bir tablo oluşabilir? Reel değerlenmeye dayalı dezenflasyon stratejisinin imalat ve ihracat sektörlerini olumsuz etkilemeye ve kârlılık koşullarını baskılamaya devam ettiği kaydediliyor. Bu durumda; orta sınıfın alım gücündeki düşüşün, ortalama ticari kredi faizinin 2023 son çeyreğe kıyasla yaklaşık 500 baz puan daha yüksek olmasıyla reel olarak fonlama maliyetlerinin yükselmesinin, 2024 son çeyrekte ortalama yüzde 50’ye yakın TÜFE enflasyonuna karşılık TL’nin nominal olarak yaklaşık yüzde 20 değer kaybetmesinin ve doların Euro karşısında güçlenmesinin etkili olduğu aktarıyor.

“SAĞLIK, HAVACILIK, SAVUNMA ÖNE ÇIKABİLİR”

Kuveyt Türk Yatırım Araştırma Direktörü Dr. Kutay Gözgör, havacılıkta mevsimsellik nedeniyle üçüncü çeyreğe göre ivme kaybı yaşanmasını, 2023’e göre küresel ve yurt içi havacılık sektöründe güçlü görünümün sürmesi, artan yolcu sayısı ve akaryakıt maliyetlerindeki düşüş sayesinde ciro ve marjlarda olumlu seyrin devamını bekliyor. Kutay Gözgör, şöyle devam ediyor:

“Sağlıkta; soğuk havalarla artanh asta trafiğinin, yıl ortasında SGK ve TTB kat sayı artışının olumlu etkisinin, TSS’deki büyüme trendinin, kapasite artışlarının ve etkin fiyatlama stratejisinin son çeyrek finansallarında etkileri görülebilir. Savunma sektörü; küresel çapta süren jeopolitik riskler, artan savunma harcamaları, yüksek bakiye siparişleri, artan tahsilatlar, yüksek ciro ve FVAÖK marjı sayesinde olumlu ayrışabilir. İlaçta referans kur artışı ile marj ayarlamalarının, telekomda TÜFE’ye göre fiyat ayarlamalarının gecikmeli etkisini ve güçlü ARPU büyümesinin devamını görebiliriz. Çin’deki emlak sorunu ve zayıf talep ise demir-çelikte fiyatlarda baskı oluşturuyor. Beyaz eşyada yurt içinde alım gücünün düşmesi, güçlü TL ve zayıf Euro/dolar paritesi finansalları baskılamaya devam edebilir. Otomotiv sektörü 2024’ü rekor seviyede tamamlasa da fiyat baskısı kârlılık üzerinde etkili olabilir.”

2025 İÇİN ÖNGÖRÜLER NELER?

Tera Yatırım Araştırma Direktörü M. Bilal Bircan; 2024’teki zayıf performansın ardından 2025’te şirket kârlılıklarının önemli ölçüde iyileşmesini bekliyor. Bankacılıkta marjlardaki iyileşmeyle 2025’te yıllık nominal olarak yüzde 82’lik güçlü kâr artışı öngören Bircan; “Faizlerdeki düşüşle artması beklenen tüketici talebi, finans dışı şirketlerin enflasyona göre düzeltilmiş kâr büyümesini destekleyecek.

Finans dışı şirketler için enflasyona göre düzeltilmiş yüzde 74 yıllık kâr artışı tahmin ediyoruz” diyor. M. Bilal Bircan’a göre; iyileşmenin büyük kısmı ekonomik faaliyetin ivme kazanacağı 2025’in ikinci yarısına kayabilir. Garanti BBVA Yatırım, 2025’te faiz indirim döngüsünün bankaların marj tarafını desteklediğine ancak özellikle TÜFE portföyü değerleme kaynaklı baskıların ve devam eden regülasyonların marj toparlanmasının kademeli gerçekleşeceğinin ve asıl toparlanmanın yılın ikinci yarısında olacağının sinyallerini verdiğine değiniyor. Garanti BBVA Yatırım; düşen risk primi ve makro dengelerdeki toparlanmanın bankacılık sektörünü desteklemeye devam edeceğini ve bankaların sanayi benzerlerine göre daha iyi performans göstereceğini öngörüyor.

CEMAL DEMİRTAŞ / ATA YATIRIM GENEL MÜDÜR YARDIMCISI

“2025’te takibimizdeki şirketlerde net kâr büyümesi bekliyoruz”

“2020’nin ardından ilk kez 2024’te kârlılık düşüşü bekliyoruz. 2024 için takibimizde olan banka dışı şirketler için yüzde 33, bankalar için yüzde 19,1 net kâr daralması öngörümüz bulunuyor. 2024’te takibimizdeki şirketler için toplamda öngördüğümüz yüzde 36,4’lük net kâr düşüşünü ise 2025’te yüzde 61,2’lik net kâr artışının takip etmesini bekliyoruz. 2025 için takibimizdeki banka dışı şirketler için yüzde 37,1, bankalar için yüzde 64,4 net kâr artışı tahminimiz var.”