Bugünlerde Tanıl Bora’nın derlediği “Taşraya Bakmak” adlı kitabı okuyorum. Kitap “taşraya bakışı” farklı yönlerden ele alan yazar yazılardan oluşuyor. İlk yazı “Merkez(ler) ve Taşra(lar) Dönüşürken” başlığını taşıyor. Okurken aklıma Başkan Trump’ın ve dolayısıyla ABD’nin “küresel asgari kurumlar vergiye” bakışı geldi. Neden mi? Çünkü Başkan Trump, ABD’yi merkez ve dünyanın geri kalanını taşra diye görüyor. Sonuç olarak vergilemede de “kurala dayalı” işleyiş allak bullak olmuş durumda.

TARİH TEKERRÜR EDİYOR

Nasıl mı? Hatırlanacağı üzere ABD 2020’nin ikinci yarısında (Trump 1.0) OECD’nin dijital ekonomi vergilendirilmesi ile ilgili “Sütün 1” düzenlemesini, ABD merkezli teknoloji şirketleri hedef aldığı gerekçesi ile görüşmelerden çekilmişti. Seçim sonrası yeni Başkan Biden ise OECD’nin belli bir hasılat eşiğinin üzerindeki Çok Uluslu Şirketleri (“ÇUS”) “Yüzde 15 küresel asgari kurumlar vergisi ödemesinin” liderliğini hem G7 hem de G20’de yapmış ve öneri OECD Kapsayıcı Çerçevesinin 140’tan fazla ülkesinin desteğiyle kabul edilmişti.

Başkan Trump’ın ikinci döneminin ilk icraatlardan biri “OECD’nin Küresel Asgari Vergi Anlaşması ile ilgili Başkanlık Kararnamesi” (Executive Order ) ile OECD’nin öncülüğünde küresel GSYİH yüzde 90’dan fazlasını oluşturan 140 ülkenin uzlaşısı ile “uluslararası vergileme kurallarının dönüşümü” için geliştirilen “OECD İki Sütunlu Çözüme” karşı çıkması oldu. Gerekçesi, OECD’nin küresel asgari vergi uygulamasını “ABD vergi gelirleri üzerinde diğer ülkelere vergileme hakkı vermesi, ABD’nin kendi mukimi işletmelerin ve çalışanlarının menfaatine hizmet eden vergi politikalarını yürürlüğe koyma kabiliyetini sınırlaması” olarak açıklandı.

PATRON İSTEDİĞİNİ ALDI

ABD’nin karşıtlığı sonuç verdi. 28 Haziran 2025’te Kanada’daki G7 zirvesinde G7 ülkeleri, OECD “Sütun 2” çerçevesine “yan yana sistem” olarak adlandırılan yeni bir yaklaşımda mutabakık olduklarını açıkladı. Aynı gün OECD Genel Sekreteri, G7’nin “Uluslararası Vergi İş Birliği İlerlemesi” hakkında “G7’nin bugün yaptığı, küresel asgari vergi düzenlemelerinin işleyişi için önerilen bir yol haritası ortaya koyan çığır açıcı açıklamayı içtenlikle memnuniyetle karşılıyorum” dedi. OECD’nin memnuniyet belirtmesinden daha doğal ne olabilir? Bir zenginler kulübü olan OECD’de büyük patronun isteği oldu.

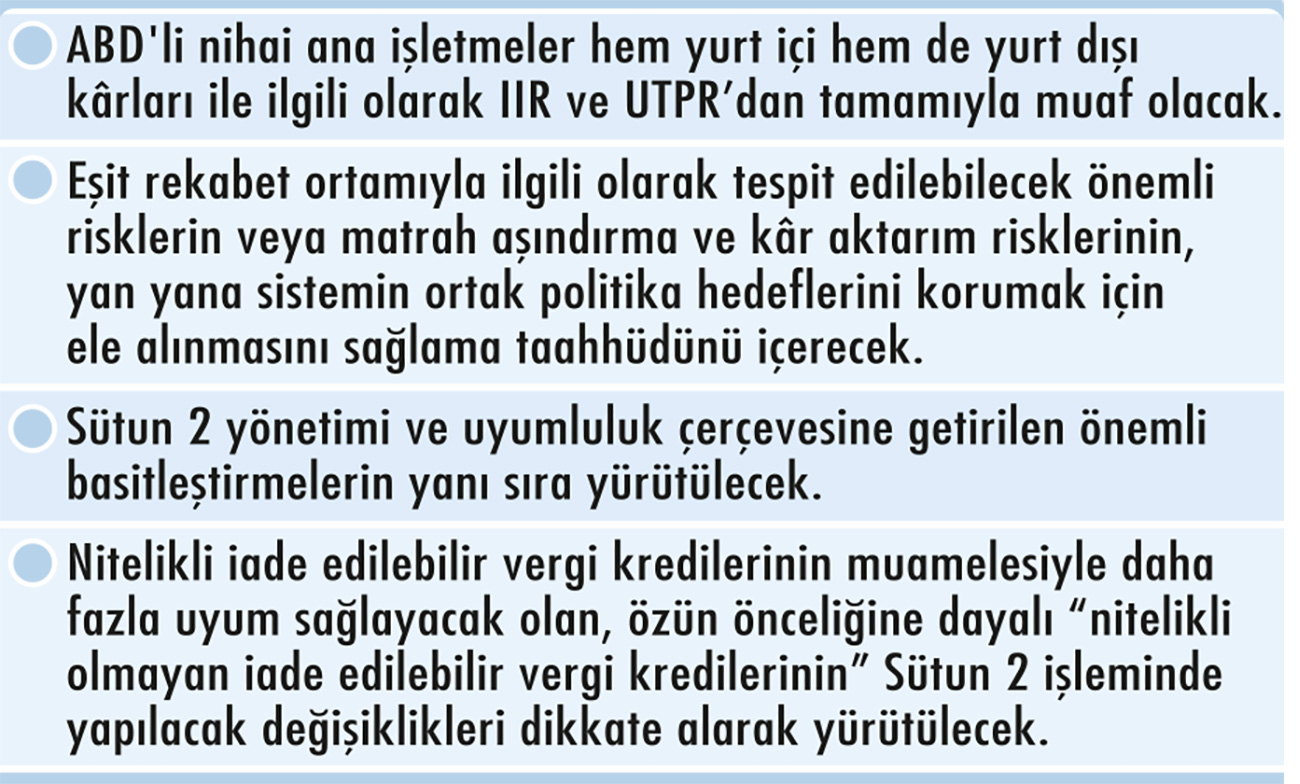

Yan yana sistem nedir? Bu yaklaşımının kapsamı henüz tam olarak net olmamakla birlikte yapılan açıklamalardan çıkan esaslar şu şekilde:

Özetle bu sistem ile G7 ülkeleri, nihai ana ortağı ABD merkezli ÇUŞ gruplar için “Gelir dahil etme” (“IIR”) ve “Yetersiz vergilendirilmiş ödemeler” (“UTPR”) kuralları hem yurt içi hem de yurt dışı kârlara uygulanmayacak. Söz konusu muafiyet, ABD’de mukim nihai ana şirketler ile sınırlı olacak. Diğer taraftan, “Nitelikli yerel asgari tamamlayıcı kurumlar vergisi” (QDMTT”) ile ilgili bir muafiyet söz konusu olmayacak.

KİM ELDEKİ KUŞU KİM DALDAKİNİ KAYBETTİ?

Esasen ABD’nin küresel asgari kurumlar vergisinden desteğini çekme hikayesinde, yolun taşları Başkan Biden döneminde döşenmişti. Biden yönetiminin “küresel asgari vergi ve uluslararası vergi reformuna” desteği sonrası, konu vergi politika öncelikleri arasına alınmıştı. Mart 2022’de açıklanan 2023 Mali Yıl Bütçesinde OECD’nin İki Sütunlu Çözümü kapsamında, “küresel asgari kurumlar vergisine geçiş” önerilmiş, ancak öneri yasama sürecinde kabul görmemişti. Öneri karşıtlarının lideri demokrat senatör Joe Manchin görüşünü, “OECD’nin iki sütünlu çözümünün küresel asgari kurumlar” vergisinin ABD’nin kabul edip, diğer ülkelerin kabul etmemesinin ABD şirketlerini dezavantajlı duruma getirmesi endişesi” şeklinde açıklamıştı. Ardından, ABD Senatosu “Enflasyon Düşürme Kanununu” onaylarken “1 milyar ABD dolarından fazla kârı olan kurumlar vergisi mükellefleri” için “alternatif asgari kurumlar vergisi” uygulamasını kabul etmişti.

G7 anlaşması ile “küresel asgari kurumlar vergi” uygulayan ülkelere karşı, Trump yönetimi “2025 tarihli Tek Büyük Güzel Yasa Tasarısı” (the One Big, Beautiful Bill Act) ile önerilen “899’uncu madde” ile yürürlüğe konulması öngörülen “intikam vergisi” yasa tasarısı ile salınan korku işe yaradı. Anlaşma sonrasında “899’uncu madde” tasarıdan çıkarıldı. Sonuç? G7 anlaşması ile ABD dışındaki ülkeler “eldeki kuştan” ABD ise “daldaki kuştan” oldu veya diğer bir deyişle ABD kazandı.

G7 ANLAŞMASININ ANLAMI NE?

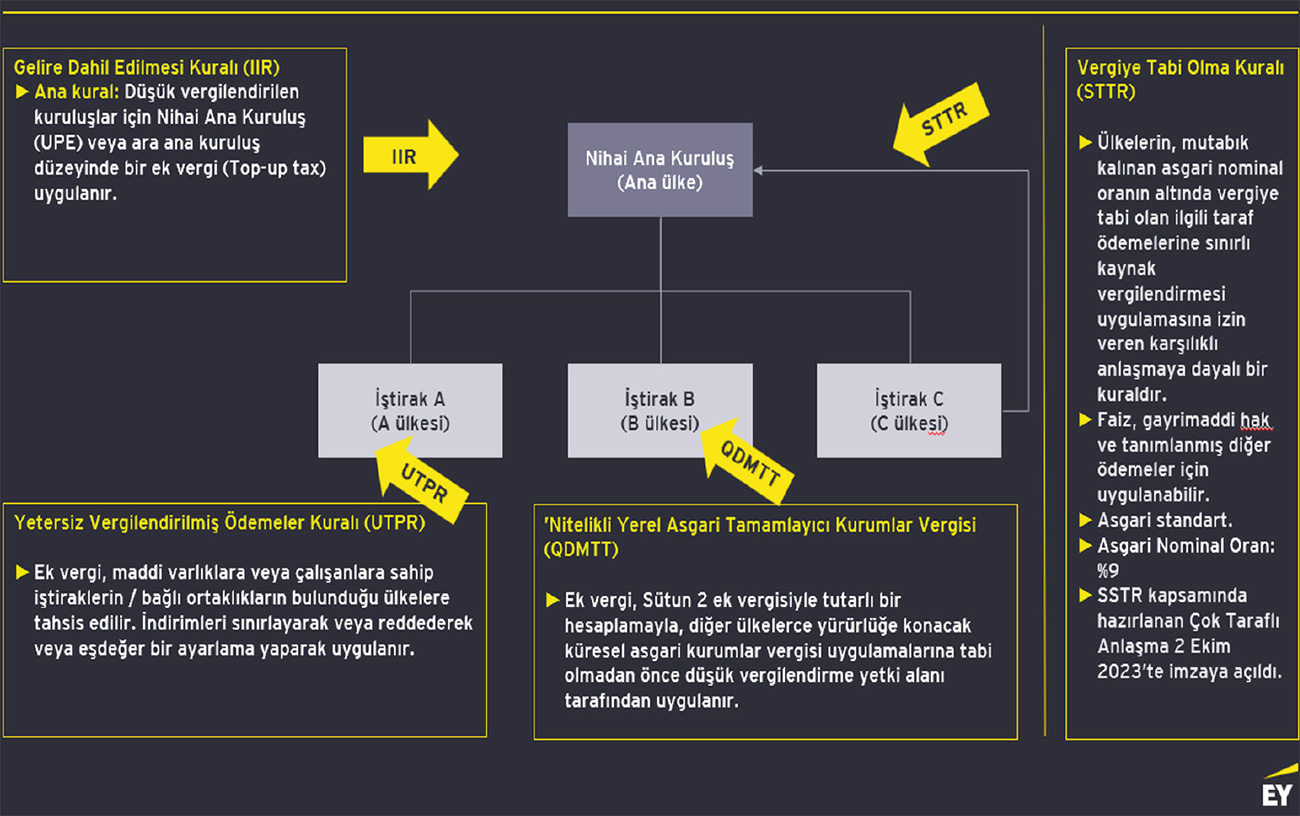

Küresel asgari vergi G7 ülkeleri, AB ülkeleri, Kanada ve Türkiye dahil, Pillar 2 model kurallarını 2024 yılında yürürlüğe koydu. Önce vergi kaçakçılığı ve vergiden kaçınma ile mücadele amacıyla oluşturulan ve küresel asgari vergileme modeli Sütün 2’nin kurallarından IRR ve UTPR’ın nasıl işlediğini hatırlayalım.

Bu yapıda IRR ile “düşük vergilendirilen şirketler için nihai ana ortak” veya “ara ana şirket” düzeyinde bir “tamamlayıcı vergi” ana merkezin bulunduğu ülkede uygulanır. IIR’ın ülkelerce kabulünü desteklemek için IIR’nin uygulanmaz ise UTPR devreye girmektedir. Diğer değişle ABD’nin IRR uygulamadığı durumda bu iki kural ile başka ülkeler vergi alma hakkına sahip olur.

G7 anlaşması ile “Kanada, Fransa, Almanya, İtalya, Japonya ve Birleşik Krallık” ABD mukimi ÇUŞ’lere muafiyet sağlanacak. Diğer bir deyişle, bu ülkeler yüzde 15’den az efektif vergi yükü olsa bile ABD mukimi olan bir grubun kârından tamamlayıcı vergi alamayacak. Çünkü IRR muafiyeti ile G7 ülkeleri “ara ana kuruluş” nezdinde, UTPR muafiyeti de iştirak/bağlı ortaklığın bulunduğu kaynak ülkede vergileme yapılmasını engelleyecek. Sütün 2’nin “Nitelikli yerel asgari tamamlayıcı kurumlar vergisi” (QDMTT”) kuralı geçerli olacak. ABD’nin QDMTT’ye karşı çıkmamasının nedenleri:

- QDMTT’nin kaynak ülke kazançlarırına uygulanması ve tamamlayıcı verginin kaynak ülkede kalması,

- IIR ve UTPR’ın IRR’dan kuralından önce uygulanması.

G7 anlaşmasının Sütün 2’nin bir diğer ayağı olan “Vergiye Tabi Olma Kuralına Yönelik Çok Taraflı Sözleşmesini” (“STTR MLI”) bir etkisi olacak mı? Bu gündeme gelmedi. OECD’nin model kuralları ile ilgili değişiklikleri neticelendirmesi ile netleşebilir. STTR Sözleşmesi gelişmekte olan ülkeler açısından bir tür vergi teşviği niteliğinde olup; kaynak ülkelere ÇUS’lerin grup içi ödemelerinden vergi alma hakkı vermektedir.

Sırada hangi ülkeler var? G7 dışında kalan ülkelere karşı ABD’nin yaklaşımı konussunda bir netlik olmamakla birlikte, G7 anlaşması ile Sütun 2 model kurallarının netleşince, sıranın diğer ülkelere veya “diğer taşra” eşrafına gelmesi olası. Türkiye de bu sırada. Çünkü IRR ve UTPR kuralı 2024 yılında girdi. Özetle ABD “kendi egemenlik alanında QDMTT ile vergi al, ancak ”UTPR ve IRR ile “kendi egemenlik dışından vergi almana izin vermem” diyor.