BIST’teki yükselişin ‘itici gücü’ bankalarda, ikinci çeyrek bilanço dönemi 26 Temmuz’da başlayacak. İlk çeyrekte KGF’nin etkisiyle yüksek kâr elde eden bankalar için ikinci çeyreğin ‘dengelenme dönemi’ olacağı öngörülüyor.

CEREN ORAL

[email protected]

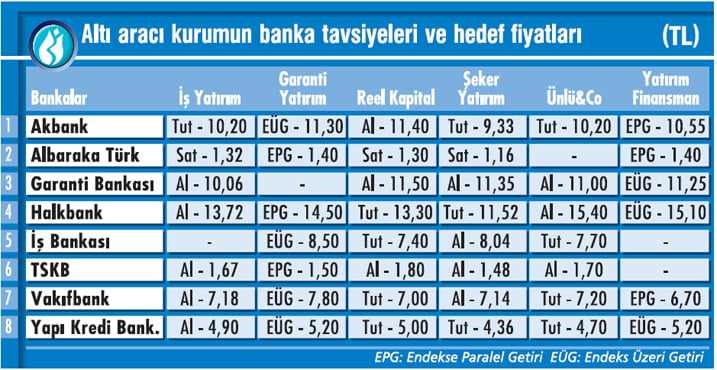

İlk çeyreğe göre kârlarda ve marjlarda daralma beklense de kredi büyümesi ve aktif kalitedeki iyileşme, potansiyel olarak görülüyor. En çok Garanti ve TSKB öneriliyor. BİST-100 Endeksi, 14 Temmuz’daki 105.176 ile zirvesini yeniledi.

Genel beklenti, yabancı yatırımcıların payındaki istikrarlı yükseliş ve gelişmekte olan ülkelere göre yüzde 30 civarındaki iskontonun borsayı orta vadede destekleyeceği yönünde. Bu nedenle geldiği seviyelerde kalıcılık sağlaması durumunda, endeksin önümüzdeki haftalarda 105.000-110.000 bandına yükselmesi bekleniyor.

BİST-100’ün bu yükselişinde ise banka hisselerinin itici güç olduğu görülüyor. Nitekim 2017’ye 128.986 seviyesinden başlayan BİST Bankacılık Endeksi, 14 Temmuz’da rekoru olan 180.988’e ulaştı. Biz de bu dönemde, banka hisselerindeki ikinci çeyrek beklentilerini inceledik ve önerileri aldık.

MARJLARDA BASKI

Bankalarda 2017 yılı ikinci çeyrek bilanço dönemi, 26 Temmuz’da Akbank ile başlayacak ve 21 Ağustos’a kadar sürecek. İlk çeyrekte özellikle Kredi Garanti Fonu’nun (KGF) etkisiyle kredilerde büyüme ve kârlarda güçlü artış görülmüştü.

İkinci çeyrekte temettü gelirlerinin kârlılığı destekleyeceği öngörülse de artan TL mevduat faiz oranlarının net faiz marjında aşağı yönlü baskıyapması, kur swap maliyetlerindeki ve faaliyet giderlerindeki artışın da kârlılığı olumsuz etkilemesi bekleniyor. İkinci çeyreğin ‘kârlılıkta dengelenme dönemi’ olacağı tahmin ediliyor. En çok Garanti ve TSKB öneriliyor.

KÂRDA GERİLEME

KÂRDA GERİLEME

Bankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) verilerine göre, sektör 2017 Ocak-Mayıs döneminde, önceki yıla göre yüzde 50 artışla 21,2 milyar TL net kâr elde etti. Ancak mayıs ayı toplu net kârı, nisana göre yüzde 12 gerileyerek 3,7 milyar TL oldu.

2017 Nisan-Mayıs-Haziran döneminde ise sektörün toplam kârlılığında yaklaşık yüzde 15 düşüş bekleniyor. Bunun da ilk beş ayda yüzde 50 olan yıllık kâr artışını, altı aylık periyotta kümülatif olarak yüzde 29’a düşüreceği öngörülüyor.

Ak Yatırım Araştırma Müdürü ve Bankacılık Analisti Hakan Aygün, mayısta kârda meydana gelen gerilemenin nedenlerini, ‘TL likiditesinde artan sıkışıklığa paralel kur farkı ve swap işlem zararlarının önceki ayki 0,6 milyar TL’den 1,2 milyar TL’ye sıçraması ve faaliyet giderlerindeki aylık yüzde 12 artış’ olarak sıralıyor.

Mayıs ayı sektör net kârının 4 milyar TL’lik beklentisinin altında kaldığını söyleyen Aygün, "Bu durum Albaraka Türk, Garanti, Halkbank, İş Bankası, Şekerbank, TSKB, Vakıfbank ve Yapı Kredi’nin ikinci çeyrek toplam kârları için yüzde 10 gerileme tahminimizi destekliyor” diyor.

Yatırım Finansman Kıdemli Bankacılık Analisti Gökay Böbek, Akbank, Albaraka Türk, Garanti, Halkbank, Vakıfbank ve Yapı Kredi’nin toplam net kârının ikinci çeyrekte çeyreksel bazda yüzde 14 daralacağını tahmin ediyor. Kâr düşüşünün nedenini kur swap maliyetlerinin ve kullanımının artmış olmasına bağlayan Böbek, artan TL mevduat oranları nedeniyle net faiz marjında da ortalama 40 baz puan çeyreksel düşüş öngörüyor.

Gökay Böbek, Halkbank ve Vakıfbank’ta kâr düşüşünün çeyreksel olarak daha yüksek gerçekleşeceğini, Garanti’nin ve Akbank’ın operasyo-nel performansının ise marj trendi nedeniyle bu iki bankaya göre güçlü olmasını bekliyor.

YÜKSEK FAİZ VE KGF

Yüksek faizlerin ve KGF’nin bilançolardaki etkileri de merak ediliyor. Yükselen faizlerin ikinci çeyrekte marjları daraltacağını söyleyen Şeker Yatırım Kıdemli Bankacılık Analisti Övünç Gürsoy, yılsonuna doğru düşmesini beklediği enflasyon ile marjlarda toparlanma öngörüyor.

KGF’nin ve kamunun ticareti desteklemeye yönelik adımlarının kredi büyümesine destek olduğunu belirten Gürsoy’a göre, ihracata yönelik krediler bu adımlardan daha olumlu etkilenecek.

Bu nedenle Övünç Gürsoy, yatırımcılara ticari kredilerde aktif, fonlama maliyetlerini rakiplerine göre daha iyi kontrol edebilen ve sermaye yeterlilik oranları yüksek bankaları öneriyor. Tavsiye listesinde Garanti, Vakıfbank ve İş Bankası yer alıyor.

POTANSİYEL SUNUYOR

Peki, bankalar için riskler ve fırsatlar neler? “Kredi-mevduat makasında ilk çeyreğe göre daralma öngörsek de KGF’nin etkisiyle büyüyen krediler bunu telafi edecek” diyen ÜNLÜ & Co Araştırma Bölümü Direktörü Dr. Vedat Mizrahi, kredi büyümesini ve aktif kalitedeki iyileşmeyi fırsat olarak değerlendiriyor.

Artan mevduat maliyetlerinin ve kaynak bulma sıkıntısının risk olduğunu vurgulayan Mizrahi, Garanti Bankası ile TSKB’nın ön plana çıkacağını kaydediyor. Gedik Yatırım Yatırım Danışmanlığı Müdürü ve Bankacılık Analisti Erol Gürcan ise ek adım atılmadığı takdirde, ilk yarıda KGF kaynaklı hızlı büyümenin ikinci yarıda zayıf kalma olasılığına dikkat çekiyor.

Ekonomik büyümenin ve enflasyonun seyrinin, TL varlıklara ve bankalara olan eğilimde belirleyici olacağını ifade eden Gürcan, BİST’in ve bankaların mevcut iskontosuyla banka hisselerinde orta-uzun vadede potansiyel görüyor. Erol Gürcan, kârlılıkta ve sermaye yeterliliğinde Akbank, Garanti ve TSKB’nin pozitif tarafta kalacağını dile getiriyor.

8 BANKADA BEKLENTİLER NASIL ŞEKİLLENİYOR?

AKBANK

İlk çeyrek itibarıyla takipteki krediler oranı yüzde 2,4 ile yüzde 3,2 olan sektör ortalamasının altında; sermaye yeterlilik oranı yüzde 15,2 ile yüzde 12'lik sınırın üzerinde. Düşük takipteki krediler ve aktif kalitesiyle ön plana çıkıyor. Değerlemesi cazip, risklere karşı korunaklı.

ALBARAKA TÜRK

İlk üç ayda konsolide aktifleri 2016'ya göre yüzde 15 artarak 33 milyar TL'ye, toplam kredi portföyü yüzde 16 artarak 22 milyar TL'ye yükseldi. Sermaye yeterlilik rasyosu yüzde 16,53 oldu.

GARANTİ BANKASI

Olumlu aktif kalitesi, kârlılığı ve güçlü sermaye yapısıyla dikkat çekiyor. Net faiz gelirlerindeki beklenti üzeri performans hisse açısından olumlu. Operasyonel gelirlerde çift haneli büyüme trendi devam ediyor.

HALKBANK

İlk çeyrekte 2016'ya göre yüzde 79 artışla 1,219 milyon TL net kâr elde etti. Kredi getirileri gerilese de TÜFEX getirilerindeki artış ve azalan TL mevduat maliyetleri, gelirleri olumlu etkiledi. Operasyonel gelir/gider dengesi iyi. Yükseliş potansiyeli var.

İŞ BANKASI

Takipteki alacaklar oranı sektörün altında olan bankanın aktif kalitesi yüksek. Öz sermaye kârlılığı sektör üzerinde ve PD/DD oranıyla iskonto sağlıyor. Kredi getirisi/mevduat maliyet makasının genişlemesi ve artan net faiz marjıyla görünümü güçlü.

TSKB

Sermaye yeterlilik oranıyla iyi konumda. Düzenli temettü ve bedelsiz hisse senedi vermesi önemli. İlk çeyrekte takipteki krediler oranı yüzde 0,3 olan bankanın aktif kalitesi de yüksek.

VAKIFBANK

İlk üç ayda net kârı 2016'ya göre yüzde 137 arttı ve 1,225 milyon TL oldu. Aktif kalitesi iyileşiyor. Ücret ve komisyon gelirleri büyüyor, proaktif hazine yönetimiyle ticari kârı güçlü seyrediyor.

YAPI KREDİ BANKASI

İlk çeyrekte net faiz geliri yüzde 18 yükselerek 2,251 milyon TL oldu. Sermaye yeterlilik rasyosu yüzde 13,4 ile 2016 yılsonuna kıyasla 17 baz puan iyileşti. Maliyetleri kontrol altında.

CEREN ORAL

[email protected]

İlk çeyreğe göre kârlarda ve marjlarda daralma beklense de kredi büyümesi ve aktif kalitedeki iyileşme, potansiyel olarak görülüyor. En çok Garanti ve TSKB öneriliyor. BİST-100 Endeksi, 14 Temmuz’daki 105.176 ile zirvesini yeniledi.

Genel beklenti, yabancı yatırımcıların payındaki istikrarlı yükseliş ve gelişmekte olan ülkelere göre yüzde 30 civarındaki iskontonun borsayı orta vadede destekleyeceği yönünde. Bu nedenle geldiği seviyelerde kalıcılık sağlaması durumunda, endeksin önümüzdeki haftalarda 105.000-110.000 bandına yükselmesi bekleniyor.

BİST-100’ün bu yükselişinde ise banka hisselerinin itici güç olduğu görülüyor. Nitekim 2017’ye 128.986 seviyesinden başlayan BİST Bankacılık Endeksi, 14 Temmuz’da rekoru olan 180.988’e ulaştı. Biz de bu dönemde, banka hisselerindeki ikinci çeyrek beklentilerini inceledik ve önerileri aldık.

MARJLARDA BASKI

Bankalarda 2017 yılı ikinci çeyrek bilanço dönemi, 26 Temmuz’da Akbank ile başlayacak ve 21 Ağustos’a kadar sürecek. İlk çeyrekte özellikle Kredi Garanti Fonu’nun (KGF) etkisiyle kredilerde büyüme ve kârlarda güçlü artış görülmüştü.

İkinci çeyrekte temettü gelirlerinin kârlılığı destekleyeceği öngörülse de artan TL mevduat faiz oranlarının net faiz marjında aşağı yönlü baskıyapması, kur swap maliyetlerindeki ve faaliyet giderlerindeki artışın da kârlılığı olumsuz etkilemesi bekleniyor. İkinci çeyreğin ‘kârlılıkta dengelenme dönemi’ olacağı tahmin ediliyor. En çok Garanti ve TSKB öneriliyor.

KÂRDA GERİLEMEBankacılık Düzenleme ve Denetleme Kurumu’nun (BDDK) verilerine göre, sektör 2017 Ocak-Mayıs döneminde, önceki yıla göre yüzde 50 artışla 21,2 milyar TL net kâr elde etti. Ancak mayıs ayı toplu net kârı, nisana göre yüzde 12 gerileyerek 3,7 milyar TL oldu.

2017 Nisan-Mayıs-Haziran döneminde ise sektörün toplam kârlılığında yaklaşık yüzde 15 düşüş bekleniyor. Bunun da ilk beş ayda yüzde 50 olan yıllık kâr artışını, altı aylık periyotta kümülatif olarak yüzde 29’a düşüreceği öngörülüyor.

Ak Yatırım Araştırma Müdürü ve Bankacılık Analisti Hakan Aygün, mayısta kârda meydana gelen gerilemenin nedenlerini, ‘TL likiditesinde artan sıkışıklığa paralel kur farkı ve swap işlem zararlarının önceki ayki 0,6 milyar TL’den 1,2 milyar TL’ye sıçraması ve faaliyet giderlerindeki aylık yüzde 12 artış’ olarak sıralıyor.

Mayıs ayı sektör net kârının 4 milyar TL’lik beklentisinin altında kaldığını söyleyen Aygün, "Bu durum Albaraka Türk, Garanti, Halkbank, İş Bankası, Şekerbank, TSKB, Vakıfbank ve Yapı Kredi’nin ikinci çeyrek toplam kârları için yüzde 10 gerileme tahminimizi destekliyor” diyor.

Yatırım Finansman Kıdemli Bankacılık Analisti Gökay Böbek, Akbank, Albaraka Türk, Garanti, Halkbank, Vakıfbank ve Yapı Kredi’nin toplam net kârının ikinci çeyrekte çeyreksel bazda yüzde 14 daralacağını tahmin ediyor. Kâr düşüşünün nedenini kur swap maliyetlerinin ve kullanımının artmış olmasına bağlayan Böbek, artan TL mevduat oranları nedeniyle net faiz marjında da ortalama 40 baz puan çeyreksel düşüş öngörüyor.

Gökay Böbek, Halkbank ve Vakıfbank’ta kâr düşüşünün çeyreksel olarak daha yüksek gerçekleşeceğini, Garanti’nin ve Akbank’ın operasyo-nel performansının ise marj trendi nedeniyle bu iki bankaya göre güçlü olmasını bekliyor.

YÜKSEK FAİZ VE KGF

Yüksek faizlerin ve KGF’nin bilançolardaki etkileri de merak ediliyor. Yükselen faizlerin ikinci çeyrekte marjları daraltacağını söyleyen Şeker Yatırım Kıdemli Bankacılık Analisti Övünç Gürsoy, yılsonuna doğru düşmesini beklediği enflasyon ile marjlarda toparlanma öngörüyor.

KGF’nin ve kamunun ticareti desteklemeye yönelik adımlarının kredi büyümesine destek olduğunu belirten Gürsoy’a göre, ihracata yönelik krediler bu adımlardan daha olumlu etkilenecek.

Bu nedenle Övünç Gürsoy, yatırımcılara ticari kredilerde aktif, fonlama maliyetlerini rakiplerine göre daha iyi kontrol edebilen ve sermaye yeterlilik oranları yüksek bankaları öneriyor. Tavsiye listesinde Garanti, Vakıfbank ve İş Bankası yer alıyor.

POTANSİYEL SUNUYOR

Peki, bankalar için riskler ve fırsatlar neler? “Kredi-mevduat makasında ilk çeyreğe göre daralma öngörsek de KGF’nin etkisiyle büyüyen krediler bunu telafi edecek” diyen ÜNLÜ & Co Araştırma Bölümü Direktörü Dr. Vedat Mizrahi, kredi büyümesini ve aktif kalitedeki iyileşmeyi fırsat olarak değerlendiriyor.

Artan mevduat maliyetlerinin ve kaynak bulma sıkıntısının risk olduğunu vurgulayan Mizrahi, Garanti Bankası ile TSKB’nın ön plana çıkacağını kaydediyor. Gedik Yatırım Yatırım Danışmanlığı Müdürü ve Bankacılık Analisti Erol Gürcan ise ek adım atılmadığı takdirde, ilk yarıda KGF kaynaklı hızlı büyümenin ikinci yarıda zayıf kalma olasılığına dikkat çekiyor.

Ekonomik büyümenin ve enflasyonun seyrinin, TL varlıklara ve bankalara olan eğilimde belirleyici olacağını ifade eden Gürcan, BİST’in ve bankaların mevcut iskontosuyla banka hisselerinde orta-uzun vadede potansiyel görüyor. Erol Gürcan, kârlılıkta ve sermaye yeterliliğinde Akbank, Garanti ve TSKB’nin pozitif tarafta kalacağını dile getiriyor.

8 BANKADA BEKLENTİLER NASIL ŞEKİLLENİYOR?

AKBANK

İlk çeyrek itibarıyla takipteki krediler oranı yüzde 2,4 ile yüzde 3,2 olan sektör ortalamasının altında; sermaye yeterlilik oranı yüzde 15,2 ile yüzde 12'lik sınırın üzerinde. Düşük takipteki krediler ve aktif kalitesiyle ön plana çıkıyor. Değerlemesi cazip, risklere karşı korunaklı.

ALBARAKA TÜRK

İlk üç ayda konsolide aktifleri 2016'ya göre yüzde 15 artarak 33 milyar TL'ye, toplam kredi portföyü yüzde 16 artarak 22 milyar TL'ye yükseldi. Sermaye yeterlilik rasyosu yüzde 16,53 oldu.

GARANTİ BANKASI

Olumlu aktif kalitesi, kârlılığı ve güçlü sermaye yapısıyla dikkat çekiyor. Net faiz gelirlerindeki beklenti üzeri performans hisse açısından olumlu. Operasyonel gelirlerde çift haneli büyüme trendi devam ediyor.

HALKBANK

İlk çeyrekte 2016'ya göre yüzde 79 artışla 1,219 milyon TL net kâr elde etti. Kredi getirileri gerilese de TÜFEX getirilerindeki artış ve azalan TL mevduat maliyetleri, gelirleri olumlu etkiledi. Operasyonel gelir/gider dengesi iyi. Yükseliş potansiyeli var.

İŞ BANKASI

Takipteki alacaklar oranı sektörün altında olan bankanın aktif kalitesi yüksek. Öz sermaye kârlılığı sektör üzerinde ve PD/DD oranıyla iskonto sağlıyor. Kredi getirisi/mevduat maliyet makasının genişlemesi ve artan net faiz marjıyla görünümü güçlü.

TSKB

Sermaye yeterlilik oranıyla iyi konumda. Düzenli temettü ve bedelsiz hisse senedi vermesi önemli. İlk çeyrekte takipteki krediler oranı yüzde 0,3 olan bankanın aktif kalitesi de yüksek.

VAKIFBANK

İlk üç ayda net kârı 2016'ya göre yüzde 137 arttı ve 1,225 milyon TL oldu. Aktif kalitesi iyileşiyor. Ücret ve komisyon gelirleri büyüyor, proaktif hazine yönetimiyle ticari kârı güçlü seyrediyor.

YAPI KREDİ BANKASI

İlk çeyrekte net faiz geliri yüzde 18 yükselerek 2,251 milyon TL oldu. Sermaye yeterlilik rasyosu yüzde 13,4 ile 2016 yılsonuna kıyasla 17 baz puan iyileşti. Maliyetleri kontrol altında.