1 Mart 2020'de uygulamaya girecek "dijital hizmet vergisi" konusunda bir karmaşa var. Türkiye küresel dijital şirketleri üç koldan vergileme çabasında.

ABDULKADİR KAHRAMAN / EY ŞİRKET ORTAĞI

abdulkadir.kahraman@tr.ey.com

www.vergidegundem.com

Bunlardan yüzde 15 stopaj uygulaması iç hukuk ve uluslararası vergileme kuralları ile çelişiyor.

Tüm dünyada dijital hizmetler çeşitlenip hacmi büyürken, dijital şirketlerin vergilemesine ilişkin uluslararası düzeyde çözümü beklemeden birçok ülke tek taraflı vergi düzenlemeleri yapıyor. OECD 2020 yılı sonuna kadar uzlaşı ve işbirliğiyle bir çözüm üretmeyi hedefliyor. Ülkemiz ise 7194 sayılı Kanun ile tek taraflı vergi uygulayan ülkeler kervanına katıldı.

KANUN VE TASLAK TEBLİĞ

1 Mart 2020'de uygulanacak "dijital hizmet vergisi" (DHV) ile ilgili Gelir İdaresi Başkanlığı taslak tebliğ hazırlayarak; uygulama hakkında açıklamalar ve örneklerle sunarak kamuoyu görüş ve önerilerini topluyor. Taslaktaki açıklamalara bakıldığında bazı hizmetler kapsam dışı kalırken bazıları kapsama alınıyor.

Taslakta kanunun 1/1(b) bendine ilişkin örnekte "bilgisayar, tablet, cep telefonu, akıllı bileklik gibi elektronik cihazlarda kullanılan program, yazılım ve uygulamaların içeriklerin yalnızca CD, DVD, harici bellek gibi elektronik kayıt araçları vasıtasıyla ve fiziki teslim suretiyle dijital ortamda satışından elde edilen hasılat" kapsam dışı kalıyor.

Aynı bent açıklamasında "Türkiye'deki yetki sahibi kurum ve kuruluşlarca düzenlenen şans oyunları ile müşterek bahse ilişkin dijital ortamda satılan ve çekiliş veya bahse katılma hakkı veren bilet veya kuponlar dijital içerik sayılmayıp" verginin konusundan çıkarılıyor.

Taslakta kanunun 1/1(c) bendine ilişkin örnekte "bir işletmenin ürettiği tekstil mallarının veya bir işletmenin satın aldığı telefon aksesuarlarının kendi internet sitesi aracılığıyla satışından elde edilen hasılat vergi konusu" dışına çıkarılıyor.

Benzer şekilde kanunun 1/1(b) bendi "yetkilendirilmiş kurumlarca düzenlenen şans oyunları ile müşterek bahse katılma hakkı veren bilet veya kuponların sanal bayiden satışı dijital ortamda satışı mal veya hizmet alım satımına aracılık" sayılmıyor.

KAPSAMA ALINAN ÖDEMELER

Taslaktaki açıklamalara bakıldığında bunların sebebi dijital ortam veya içerik olmamasına dayanıyor. Bu belirlemeyi yapma yetkisini kanun idareye veriyor mu?

Kanunun 6'ncı maddesinin 8'inci fıkrasında Hazine ve Maliye Bakanlığı'na DHV beyanname şekil ve içeriğini, yetkili vergi dairesinin atanması, verginin beyanı ve ödeme zamanı ile tahsilini belirlemeyi, bildirim ve belgelendirme yükümlülüğü getirme ile buna ilişkin usul ve esasları belirleme yetkisi verilmiş.

Bu yetkiye dayanarak "bilgisayar programlarının yalnızca CD, DVD, harici bellek gibi elektronik kayıt araçları ve fiziki teslim suretiyle dijital ortamda satışı" ile "yetkili kurumların düzenlediği şans oyunları ile müşterek bahis bilet veya kuponların sanal bayilerce dijital ortamda satışı" kapsamdan çıkarılıyor.

Ancak artık dijitalleşen ekonomide "CD, DVD ve harici bellekle ve fiziki teslim" ile dijital ortamda satış günümüzde ne kadar? Bilgisayar program satışları artık bulut (cloud) ve benzeri araçlar vasıtası ile alıcı tarafından indirilerek ediniliyor. Çünkü iş modelleri artık internete taşındı ve şirketler ürünlerini doğrudan satıyor.

Ancak sanal pazaryerlerinde bilgisayar program satışlarına aracılıktan doğan hasılatın DHV kapsamında olması gerekiyor.

Şimdi, şans oyunları ile müşterek bahse katılma hakkını sağlayan bilet veya kuponların sanal bayilerin işlemlerinde olduğu gibi "bilgisayar programlarının üreticilerince satışı"

(CD, DVD, harici belleğe kayıt ve fiziki teslim şartı aranmaksızın) "dijital ortamda satış" kapsamından çıkarılmalı. En başta bu reel sektör için yapılmalıdır. Aksi takdirde "reel sektörün" satın aldığı raporlama, stok takibi (ERP) ve benzeri programlar için ödenecek DHV, reel sektörün rekabet gücünü ve kârlılığını baltalayacak. DHV'nin hedefi bu şirketleri vergilemek değil.

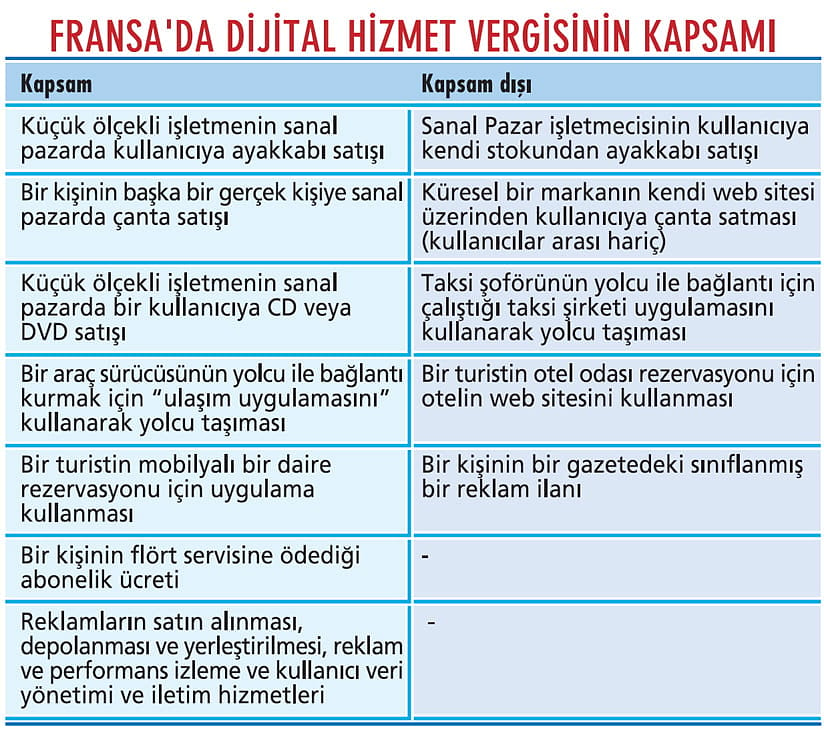

FRANSA VE TÜRKİYE DHV BENZER Mİ?

Benzer ama çok farklı. Türk DHV'si ile Fransız DHV'si karşılaştırıldığında, Fransız DHV'sinin "dijital arayüz" ve "hedefli reklamcılık" ile sınırlı olduğu görülüyor. Türkiye DHV kapsamıysa oldukça geniş.

ABD'nin Fransa DHV'si için hazırladığı rapora göre (Section 301 Investigation Report on Fran-ce's DST Report) verginin kapsamı aşağıdaki tabloda görüldüğü gibidir.

TÜRKİYE’NİN DİJİTAL VERGİ MUAMMASI

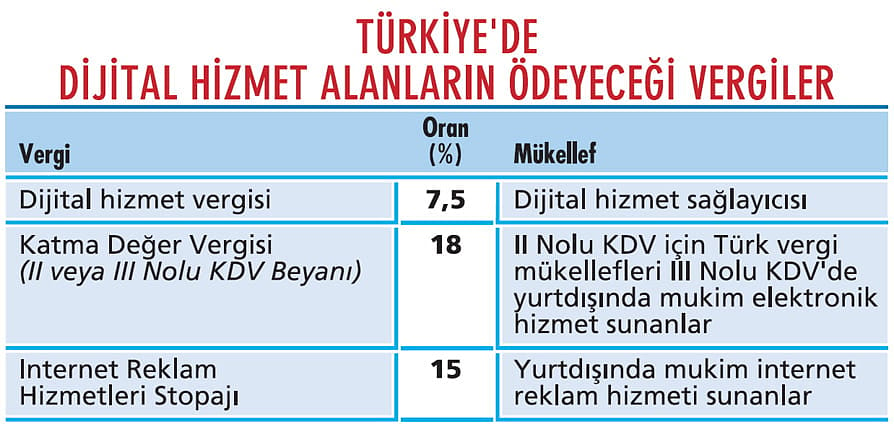

Türkiye’deki vergileme tam anlamıyla kaosa döndü. Neden? Çünkü Türkiye bu alanda birden fazla vergileme yapıyor. Türkiye küresel dijital şirketleri üç koldan vergileme çabasında.

Bunlardan özellikle yüzde 15 stopaj uygulaması iç hukuk ve uluslararası vergileme kuralları ile çelişiyor.

Türkiye'nin uyguladığı üç farklı vergi yukarıdaki tabloda görülüyor.

Buna göre Türkiye mukimi bir kişi/mükellef dijital hizmet aldığında yapılan ödemelerden veya dar mükellef kurum hasılatından üç tür vergi ödenmesi/alınması söz konusu. Nasıl mı?

Dijital hizmet sağlayıcısından "internet reklam hizmeti" alan bir tam mükellef kurum sırasıyla yüzde 7,5 dijital hizmet vergisi, yüzde 18 sorumlu sıfatı ile KDV ve yüzde 15 internet ortamında reklam stopajı ödemek zorunda. İnternet reklam hizmeti, Türkiye'nin çifte vergileme anlaşması olan bir ülke mukiminden alınıyorsa yüzde 15 stopaj vergi anlaşmasına aykırı olarak uygulanmakta.

Dolayısıyla 01.03.2020'de yürürlüğe girecek "dijital hizmet vergisi" uygulaması ile ilgili taslak tebliğ yukarıda belirtilen konulara açıklık getirmeli.

Diğer taraftan, Türkiye'de şirket veya işyeri oluşturarak kazanç elde eden ve elde ettiği kazançtan yüzde 22 vergi ödeyen şirketler ilaveten yüzde 7,5 DHV ödemek zorunda kalacak.

Kâr marjları düşük olan bu şirketlerin faaliyetleri sürdürülebilir olmaktan çıkabilecek ve bu şirketler kapanabilecek. Türkiye'deki girişimcilerin kurup geliştirdikten sonra yurtdışındaki şirketlerle yapabilecekleri ortaklık fırsatları ve Türkiye'ye gelme potansiyeli olan doğrudan yatırımcıların kararları olumsuz etkilenebilecek.

Ayrıca, safi gelirden değil hasılattan alınan bir vergi olarak tasarlanan DHV'de "hizmetin Türkiye'de sunulması" tanımının Gelir Vergisi Kanunu'nun 6'ncı maddesindeki "kazanç ve iradın Türkiye'de elde edilmesindeki "değerlendirme" tanımından alınması bir başka problem.

Eskinin kuralları ile yenilik yapılmaz.