7440 sayılı kanun ile yürürlüğe konulan ek vergi, "geriye yürümezlik ilkesi" ile birlikte, "vergilemede eşitlik" veya "vergilemede genellik" ilkeleri; mali güce göre vergilendirmeye aykırılıkta ölçülülük ilkesi gibi diğer vergileme ilkelerine aykırılık oluşturuyor.

Ekonomist'te 2 Nisan 2023 tarihli yazımda 7440 sayılı Kanunla ihdas edilen "ek (deprem) vergi" uygulamasının TBMM Plan ve Bütçe Komisyonu'nun süzgecinden geçmediği için bazı eksiklikler içerdiği ve bu haliyle düzenlemenin T.C. Anayasa'sının başta hukuk devleti, eşitlik ve vergilendirmede ödeme gücü ilkelerine aykırılıklar içerdiğine değinmiştim.

Normatif hukuk değerlendirmelerine geçmeden önce ek vergi kaç mükellefi kapsıyor? Ek vergi kapsamındaki kurumlar vergisi mükellef sayısının on altı ila on yedi bin olduğu belirtiliyor. Bu noktada, Gelir İdaresi tarafından açıklanan faal kurumlar vergisi mükellef sayısına bir göz atalım.

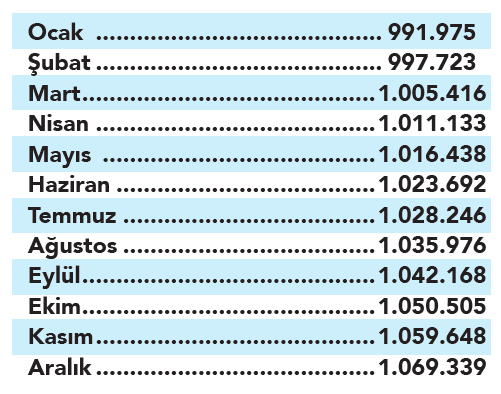

Türkiye'de 2022 yılı boyunca faal kurumlar vergisi mükellef sayısı nedir? İdarenin internet sitesinde 2022'de aylar itibariyle faal kurumlar vergisi mükellef sayıları aşağıdaki gibidir: Bu tabloya göre 2022'de aylık ortalama 1,27 milyon kurumlar vergisi mükellefi faaliyet göstermiş.

Faal kurumlar vergisi mükellefinin yaklaşık %1,6'sı (on yedi bin sayısıyla) ek vergi mükellefi olmuş. Deprem olan on bir ildeki faal mükellefler hariç olunca oran %1,7'ye çıkıyor. Diğer bir deyişle, geriye kalan %98,3 oranında faal mükellef kapsam dışı.

NEDEN %1,7 MÜKELLEF?

Çünkü ek vergi mükellefleri 2022 yılında "indirim ve istisnalar" nedeniyle az veya hiç kurumlar vergisi ödemedi diye düşünülüyor. Oysa bu kurumlarda gelir dışında harcamaları üzerinden vergi ödedi. Kurumlar vergisi beyanlarında "indirim ve istisnalar" olarak yararlandıkları tutarlar kanunlarla kendilerine verilen hakkın kullanımı.

Vergiler kanunla koyulup kaldırıldığı için bu "istisna ve indirimler" le mükelleflere kanunlarla tanındı. Hatta bazı "istisna ve indirimler" vergileme tekniği gereği yapılmak durumunda.

Örnek aşağıdaki kazançlar:

- İştirak Kazançları İstisnası: İştirak kazançları istisnası esasen bir istisna değil, kurumlar vergisine tabi tutulmuş bir kazancın kazancı elde eden kurumda mükerrer vergilenmemesi (çifte vergileme) içindir.

- Emisyon Primi İstisnası: Gerek Türk Ticaret Kanunu gerekse Türkiye Muhasebe Standardına göre emisyon primi bir sermaye yedeği olup, şirket paylarının itibari değerinin üzerinde ihraç edilmesinden doğar. Bu nedenle, emisyon primi bir kazanç değil; sermayenin bir unsuru olduğundan kurumlar vergisinden istisna olması gerekir. Aksi takdirde sermaye vergilendirilmiş olur.

- Banka Borçlarından Dolayı Yasal Takibe Alınan Kurumlar ile Bunların Kefilleri ve İpotek Verenlere Sağlanan İstisna: Finans kurumlarının alacakları karşılığında, şirketlerin borçlarının tasfiyesi için finans kurumlarına devretmek zorunda kaldığı varlıklar olup; bu varlıkları devreden borçlu şirketler bu devirden gelir veya nakit elde etmez. Finans kurumunca tahsil edilen nakitle borç kapatılır.

- İndirimli Kurumlar Vergisi: Yatırım teşvik uygulamalarına göre indirimli kurumlar vergisi üzerinden ek vergi alınması, yatırımcı şirketlerin tüm proje planlarını alt üst eder. Çünkü yatırımcı kurum devletin yatırım teşvik belgesindeki taahhüdüne güvenir ve ona güvenerek yatırım yapar. Ek vergi bu akdi bozmaktadır.

Ek vergideki diğer eşitlik ve adalet ilkesine aykırılık da 6 Şubat 2023 itibarıyla deprem "kurumlar vergisi mükelleflerinin" ek vergiden muafiyetidir.

Ancak kanuni merkezi deprem bölgesi dışında olmakla birlikte, bu bölgede yatırım yapan ve kazanç elde eden kurumlar vergisi mükelleflerinin deprem bölgesindeki yatırımları deprem nedeniyle ciddi hasarlar almasına rağmen %10 ek vergi ödemekle yükümlüdür.

Dolayısıyla, 2022 yılı kurumlar vergisi beyannamesinde istisna veya indirim sahibi kurumlar vergisi mükellefleri indirim ve istisna türüne bağlı olarak yüzde 10 ve yüzde 5 ek vergi beyan edip ödedi.

Ancak bu mükelleflerin bazıları 2022 yılı beyanlarını "ihtirazi kayıtla" yaptı. Çünkü bu mükellefler ek verginin T.C. Anayasasına aykırı olduğunu düşünüyor. Haksızlar mı? Detaylara bakalım.

DÜZENLEME NEDEN ANAYASA'YA AYKIRI?

T.C. Anayasa'sına 2'nci maddesine göre, devletin eylem ve işlemlerinin hukuk kurallarına uygun gerçekleştirilmeli ve bu işlemler sırasında vatandaşların "hukuki güvenliğinin" sağlanması "hukuk devleti" olmanın gereğidir. Hukuk devleti ise "hukuk güvenlik ilkesi" ile tesis edilir. Hukuki güvenlik ilkesi, kamunun idari eylem ve işlemlerine karşı vatandaşların temel hak ve özgürlüklerinin güvencesidir.

Devletin kamu gücünü kullanarak icra ettiği vergilendirme işlemleri, kanunilik ilkesi çerçevesinde vatandaşların temel hak ve özgürlüklerine müdahale olup; hukuk devleti ve hukuki güvenlik ilkeleri ile doğrudan ilişkilidir.

Devletin vergilendirme işlemleri sırasında kullandığı kamu gücü karşısında, bireylerin tek güvencesi "hukuk devleti" ilkesidir. Devletin vergilendirme yetkisi, hukuk devleti ve sosyal devlet ilkelerinden doğar.

Hukuki güvenlik ilkesi ise, vergilendirme yetkisinin kullanımında devletin yapacağı müdahalelerin, mükelleflerin hak ve özgürlüklerini koruyacak şekilde ve öngörülebilir olmasını gerektirir. Hukuki güvenlik ilkesinden sapma; vergilemede belirlilik ve vergi düzenlemelerinin geriye yürümezliği ilkelerini işlemez hale getirir.

Vergilemede vergi düzenlemelerinin geriye yürümemesi hukuki güvenliğin sağlanmasında en başta gelir. Vergi düzenlemelerinin geriye yürümesi devlete olan güveni ortadan kaldırır.

Bu nedenle, vergilendirmenin temelindeki vergiyi doğuran olay sonrası yürürlüğe konulan düzenlemeler, mükelleflerin vergi maliyetlerinin artmasına, mükelleflerin devlete olan güveninin kaybolmasına ve ekonomik kayıplara yol açar.

Geriye yürümezlik ilkesi, mükellefin hukuka olan güveninin teminatıdır. Aksi takdirde bireylerin temel hak ve özgürlüklerine müdahalenin sıklıkla karşılaşıldığı alanlardan biri olan vergi hukuku işlemez hale gelir. "Vergilemede kanunilik ilkesi" ve "vergi düzenlemelerinin geriye yürümezliği ilkesi" Anayasa'nın 73'üncü maddesi ile vücut bulmuştur.

AYM ve Danıştay kararlarında da "kanunların geriye yürümezliği ilkesi" ile "hukuk devleti" ilişkisine atıf yapılarak "özellikle vergi arttırıcı düzenlemelerin geriye yürümesinin hukuki güvenlik ilkesi" ile bağdaşmadığı açıklanmaktadır.

Ayrıca, vergilemede en önemli unsur "vergiyi doğuran olaydır. Çünkü vergilemede vergiyi doğuran olayın varlığı, devletin vergi alacağının hukuki nedeni ve olmazsa olmaz koşuludur. Vergiyi doğuran olay, verginin tarh, tahakkuk ve tahsil açısından hayati öneme haizdir. Bu nedenle, vergilemede kanunilik ilkesi, vergi kanunlarının geriye yürümezliği ilkesine uyumu gerektirir.

Dolayısıyla 7440 sayılı Kanun ile yürürlüğe konulan ek vergi, "geriye yürümezlik ilkesi" dışında, Anayasa'nın 10'uncu ve 73'üncü maddelerinden hareketle "vergilemede eşitlik" veya "vergilemede genellik" ilkeleri; Anayasa'nın 35'inci maddesinden hareketle mali güce göre vergilendirmeye aykırılıkta ölçülülük (elverişlilik, gereklilik ve orantılılık kriterleri çerçevesinde) ilkesi gibi diğer vergileme ilkelerine aykırılık oluşturmaktadır.

Örneğin, Haziran 2022'de halka arz edilen bir şirketin 100.000 adet hissesinin itibari değeri 1 TL, halka arz bedeli ise 9 TL olsun. Halka arz nedeniyle ihraç edilen payların her birinden 8 TL emisyon primi doğacak olup, bilançoda 1 TL ödenmiş sermaye olarak yer alırken, 8 TL emisyon primi özkaynaklar olarak yer alacaktır.

Bu şirket, 7440 sayılı Kanun gereği ihraç edilen paylardan hesaplanan 800.000 TL emisyon primi üzerinden 80.000 TL ek vergi ödeyecektir. 80.000 TL ek vergi ortakların şirkete yatırdığı sermayenin vergilendirilmesi olup, vergiyi doğuran olay zamanı olan halka arz tarihinden sonra yürürlüğe konan bir düzenleme ile alınmaktadır.

Yukarıda açıklanan vergilendirme ilkeleri çerçevesinde ödenen 80.000 TL ek vergi "hukuk güvenlik, vergide genellik ve eşitlik ile belirlilik ilkelerine" aykırılık oluşturmaktadır.