Türkiye'de "vergi, resim ve harçlar" her yıl yeniden değerleme oranında yani "otomatik pilot"a bağlı olarak artıyor. 2020 için bu oran yüzde 22,58 oldu ve mali yükümlülüklerle ilgili tarifeler, alt ve üst limitler, istisnalar ve cezalar bu oranda artırıldı.

ABDULKADİR KAHRAMAN / EY ŞİRKET ORTAĞI

abdulkadir.kahraman@tr.ey.com

www.vergidegundem.com

1 7.12.2003 tarih ve 5024 sayılı Kanun ile kaldırılmadan önce Vergi Usul Kanunu'nun mükerrer 298'inci maddesinin A fıkrası, ticari bilançoya dahil iktisadi kıymetlerin "yeniden değerlemesi" düzenlemesiydi.

Ancak maddenin B fıkrasındaki "yeniden değerleme oranı" yürürlükte kaldı. Bu nedenle, her yılın ekim ayında (ekim ayı dahil) bir önceki yılın aynı dönemine göre TÜİK Yurt İçi Üretici Fiyat Endeksindeki (YİÜFE) ortalama fiyat artış oranı belirlenerek "yeniden değerleme oranı" olarak açıklanıyor. 2019'un oranı yüzde 22,58 olarak ilan edildi.

Neden kaldırıldı? Çünkü daha kapsamlı "enflasyon düzeltmesi" uygulamasına başlanarak, "mali tabloların enflasyonun etkisinden arındırılarak vergilemede enflasyon kaynaklı olumsuzlukların giderilmesi" hedeflendi.

Fakat enflasyon düzeltmesi 2004'de bir kez uygulanabildi. Çünkü uygulama şartları; "son üç yıl enflasyonunun yüzde 100'den, son yıl enflasyonunun yüzde 10'dan fazla olması" gerçekleşmedi. Bu oranları indirme yetkisi ise hiç kullanılmadı.

YENİDEN DEĞERLEME NE İŞE YARIYOR?

Bu oran sayesinde kanunlarda hiçbir değişiklik olmasa da "vergi, resim ve harçlar" otomatik pilota bağlı (negatif ve sıfır olmadığı sürece) artıyor. Aksi ancak Cumhurbaşkanı'nın azaltma yetkisini kullanmasıyla mümkün.

Nitekim bu yetki 2020 yılı motorlu taşıtlar vergisindeki "I, I/A, II ve IV sayılı MTV tarifeleri" artışının yüzde 12 ile sınırlanması için 1839 sayılı Cumhurbaşkanı Kararı ile kullanıldı.

MTV haricinde diğer kanunlardaki her türlü mali yükümlülükle ilgili tarifeler, alt ve üst limitler, istisnalar ve cezalar ise 2020 yılı için yüzde 22,58 artırıldı.

2020 YILI HADLERİ VE TUTARLARI

2020 yılı sabit ve oransal vergi sınırları 27.12.2019 tarihli 2. Mükerrer Resmi Gazete'deki Tebliğler ile yayımlandı.

1- Malul veya engellilerin taşıt alımlarındaki "özel tüketim vergisi" istisnası (ithali halinde muafiyet dahil) 303.200 TL.

2- "Mobil telefon aboneliği" ilk tesisindeki "özel iletişim vergisi" tutarı 79 TL.

3- "İndirimli orana tabi mal ve hizmet teslimlerinde iade" işlemlerindeki yüklenilen ve indirim yoluyla giderilemeyen KDV iade sınırı 17.300 TL.

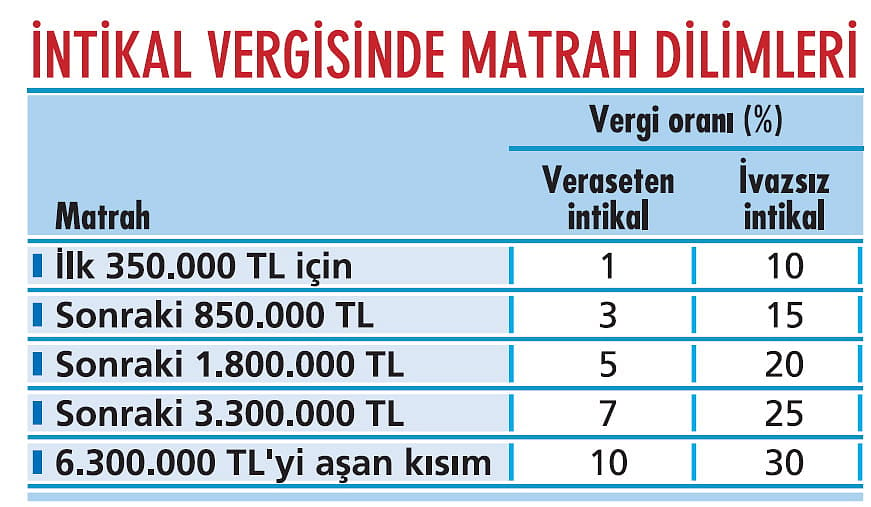

4- Miras ile edinimde 306.603 TL, ivazsız (bağış gibi) intikaller ile yarışma, çekiliş ve ile şans oyunlarından kazanılan değerlerde 7.060 TL istisna. Matrah dilimleri ise aşağıdaki tablodaki gibi belirlendi.

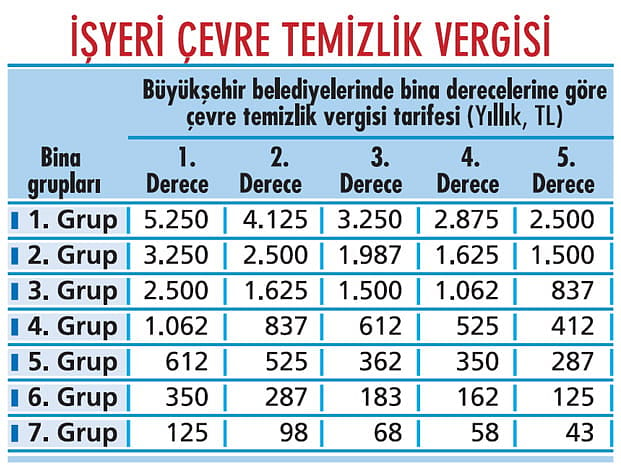

5- Konutlarda "çevre temizlik vergisi tutarları", metreküp su tüketim miktarına göre, büyükşehirlerde 47 kuruş, diğer belediyelerde 35 kuruş, kalkınmada öncelikli yöreler ile nüfusu 5 binden az olan belediyelerde ise 17 kuruş oldu. Büyükşehirlerde işyeri "çevre temizlik vergisi" tutarları ise bina derecelerine göre aşağıdaki tablodaki gibi tespit edildi.

6- 1839 sayılı Cumhurbaşkanı Kararı ile 2020 yılı motorlu taşıtlar vergisinin I, I/A, II ve IV sayılı tarifelerindeki artış yüzde 12 ile sınırlandı.

7- Damga Vergisi Kanunu'na ekli 1 sayılı tablodaki maktu vergiler yüzde 22,58 artırıldı. 2020'de imzalanan kağıtlardan alınacak vergide üst sınır 3.239.556,40 TL oldu.

8- Emlak Vergisi Kanunu: 2019 yılı ve önceki yıllarda emlak vergisi mükellefi olanların bina, arsa ve arazilerinin 2020 yılı vergi değerleri, 2019 yılı vergi değerlerinin yeniden değerleme oranının yarısı olan yüzde 11,29 oranında artırıldı.

9- Harçlar Kanunu: Maktu harçlar yüzde 22,58 oranında artırıldı.

10- Gelir Vergisi Kanunu: Tüm had ve tutarlar yüzde 22,58 oranında artırılarak aşağıdaki gibi belirlendi:

- Konut kira geliri istisnası 6.600 TL.

- Personele verilen yemek bedeli istisnası 23 TL, yol gideri istisnası 12 TL.

- Engellilik indirimi: 1. derece 1.400 TL, 2. derece 790 TL ve 3. derece 350 TL.

- Ticari ve serbest meslek kazançlarında binek oto gideri aşağıdaki tablodaki gibi oldu.- Gelir vergisi tarifesi aşağıdaki tablodaki gibi belirlendi.

- "Vergiye uyumlu mükellef vergi indirim" sınırı 01.01.2020'den sonra verilen yıllık gelir ve kurumlar vergisi beyannamelerinde 1.400.000 TL.

- 2019 yılı indirim oranının yüzde 113,35 olması nedeniyle "indirim oranına" tabi "menkul sermaye iratları" beyan dışı.

11- Vergi Usul Kanunu'nda yeniden değerlemeler şöyle oldu:

- Vergi ve ceza toplamı 40 TL'yi aşmaz ve tahsil masrafları 40 TL'den fazla olursa tahakkuktan vazgeçilecek.

- Fatura kullanma ile demirbaş gider yazma sınırı 1.400 TL oldu.

- Damga vergisinde 18 TL, diğer vergilerde 35 TL'den az tutarlar için ceza kesilmeyecek.

- Sermaye şirketlerinde 1. Derece usulsüzlük cezası 220 TL, 2. Derece usulsüzlük cezası 120 TL oldu. Sermaye şirketi dışındaki 1. Sınıf tüccarlar ve serbest meslek erbabı için 1. Derece usulsüzlük cezası 130 TL, 2. Derece usulsüzlük cezası 67 TL olarak uygulanacak. 2. Sınıf tüccarlar için ise 1. Derece usulsüzlük cezası 67 TL, 2. Derece usulsüzlük cezası 30 TL olacak.

OTOMATİK DEĞİL, ADİL ARTIŞ

Birçok ülkede vergi artışları "bütçe kanunları" ile gerçekleştirilirken, Türkiye'de artışlar oto pilot ile yeniden değerleme oranına tabi. 2019 enflasyonu yüzde 11-12 civarında beklenirken vergi artışları yüzde 22,58 olunca, işletmeler ve hane halkları olumsuz etkileniyor.

Ekonomik veriler artık hızla açıklanıyor ve Yİ-ÜFE ile Yİ-TEFE arasında ciddi farklar var. Bütçe Kanunu ile değişik bir alternatif olmayacaksa yasa değiştirilerek "yeniden değerleme" uygulaması iyileştirilebilir. Örneğin kasım ayı endeksleri ve Yİ-ÜFE + Yİ-TÜFE ortalaması esas alınabilir.

Örneğin 2020 yılı vergi artış tebliğlerinin yayımlandığı 27.12.2019 tarihinden 24 gün önce Kasım 2019 Yİ-ÜFE artışı yüzde 19,68 olarak açıklanmış ve Ekim 2019 Yİ-ÜFE yüzde 22,58 iken, Ekim Yİ-TÜFE yüzde 16,81 oldu. Aradaki fark 5,77 puan ve bu önemli bir fark.

Enflasyon düzeltmesinin uygulanamaması bir diğer sorun. Ocak 2006 - Kasım 2019 döneminde Yİ-ÜFE artışı yüzde 365,12. Başka bir ifadeyle, bu dönemde fiyatlar 3,65 kat artmış.

Fakat enflasyon düzeltmesi yapılamamış. Enflasyon düzeltmesine imkan verecek oran indirimleriyle ticari işletmeler üzerindeki enflasyon kaynaklı olumsuzluklar giderilebilir.

Enflasyona bağlı vergi artışları, sermaye ve servet vergilemesidir.